Проверка корректности использования Event study на российском рынке - Информационная значимость рекомендаций аналитиков

Event study основывается на предпосылке, что средние абнормальные доходности в каждый день событийного окна () распределены нормально. Для проверки нормальности распределения может быть использован тест Колмогорова-Смирнова, также более мощный тест Jarque-Bera и другие тесты. Если гипотеза о нормальности распределения отвергается, то применение стандартного теста на проверку значимости результатов будет некорректным.

Стоит отметить, что Brown S. J., Warner J. B. в работе [14] продемонстрировали, что если количество событий превосходит 50, то распределение стремится к нормальному.

Тем не менее, проверим, выполняется ли гипотеза о нормальности распределения средней абнормальной доходности в каждый из дней 11-дневного событийного окна, центрированного вокруг даты пересмотра, при помощи критерия Лиллиефорса. Указанный критерий является модификацией критерия Колмогорова-Смирнова и позволяет тестировать гипотезу о нормальности распределения при неизвестных параметрах нормального распределения. Иными словами, параметры теоретического распределения оцениваются по данным, которые проверяются на соответствие распределению.

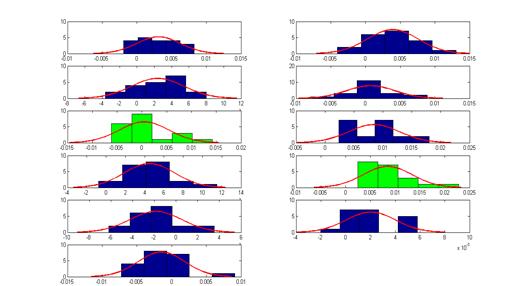

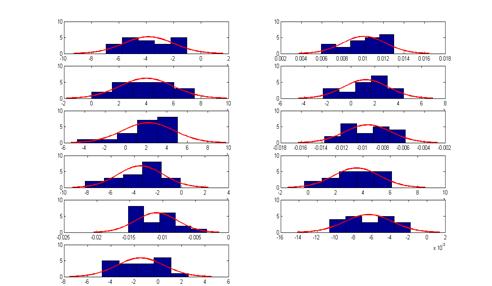

Для того чтобы получить эмпирическое распределение, исходный период исследования был разбит на 20 равных отрезков времени, на каждом из которых производился подсчет средних абнормальных доходностей. Ниже представлено аппроксимированное нормальным распределением эмпирическое распределение средней абнормальной доходности для каждого из 11 дней событийного окна при повышении и понижении рекомендаций (рисунки 2 и 3 соответственно).

Рисунок 2

При повышении рекомендации гипотеза о нормальности распределения средней абнормальной доходности не была подтверждена только для двух дней событийного окна (выделены зеленым цветом).

Рисунок 3

При понижении рекомендации гипотеза о нормальности распределения средней абнормальной доходности была подтверждена для всех дней событийного окна.

Таким образом, в целом предпосылка о нормальности распределения абнормальной доходности выполняется, и использование метода Event study для исследования информационной значимости рекомендаций на российском рынке можно считать корректным.

Похожие статьи

-

Алгоритм метода Event study - Информационная значимость рекомендаций аналитиков

При использовании метода Event study, прежде всего, необходимо определиться с тем, что будет пониматься под событием в рамках конкретного исследования....

-

Достоинства и недостатки Event study - Информационная значимость рекомендаций аналитиков

Рассмотрев алгоритм метода Event study, выявив проблемы, которые могут возникнуть при его применении, а также исследовав гипотезы, тестирующиеся при...

-

Проблемы применения метода Event study - Информационная значимость рекомендаций аналитиков

При применении метода событийного анализа может возникнуть целый ряд проблем, приводящих к недостоверности полученных результатов. Во-первых, если...

-

Гипотезы, тестируемые при помощи Event study - Информационная значимость рекомендаций аналитиков

Как уже упоминалось ранее, метод Event study быть использован не только для определения влияния рекомендаций аналитиков на цены акций, но и для...

-

Влияние рекомендаций аналитиков на российский фондовый рынок слабо изучено. Непосредственно информационная значимость рекомендаций оценивается только в...

-

В данной главе приводится обзор и систематизация работ, посвященных исследованию информационной значимости рекомендаций аналитиков на американском...

-

Введение - Информационная значимость рекомендаций аналитиков

Задача количественной оценки информационной значимости рекомендаций аналитиков для поведения цен акций представляется достаточно важной в современном...

-

Наиболее популярным способом определения реакции котировок на пересмотры рекомендаций является метод Event study. Указанная методология была предложена в...

-

В рамках данной главы проверяется корректность использования метода Event study для оценки информационной значимости рекомендаций аналитиков на...

-

Заключение по обзору литературы - Информационная значимость рекомендаций аналитиков

Рассмотренные выше исследования позволяют сделать вывод о том, что рынки развитых стран не являются эффективными, поскольку информация о пересмотре...

-

Тест Haas'а является наиболее продвинутой методологией обратного тестирования, рассматриваемой в работе. Тест Haas'а построен на идее, предложенной...

-

Самым известным безусловным тестированием количества пробоев является тест Kupiec'а. Основополагающая работа [31] была написана в 1995 году, а методика,...

-

Описание используемой в работе выборки данных приведено в Табл. 5. Большинство данных по эмиссиям было взято с хранилища данных Bloomberg. Для...

-

В базовую модель Nelson-Siegel'а заложена идея калибровки кривой форвардных ставок на конкретную дату с использованием аппроксимирующей детерминированной...

-

В литературе нет единого подхода к категоризации моделей процентных ставок, так как непосредственное сравнение моделей привязано к конкретным...

-

Для анализа динамики притока средств в российские ПИФы были выбраны следующие факторы: 1. Избыточная доходность текущего и предыдущего года....

-

Дальнейшим этапом обратного тестирования является снижение уровня значимости до 90%. Остальные правила расчета, включая временной горизонт, были...

-

Практическая часть, Данные - Возможности для арбитража на российском валютном рынке

Данные Для проведения практической части исследования требовались котировки четырех инструментов: поставочный форвард на валютную пару доллар/рубль, спот...

-

Подход на основе VaR имеет ряд основных преимуществ: - VaR является универсальным подходом для оценки рисков по различным позициям и риск факторам. VaR...

-

Оценка рисков, в частности, процентного риска, является оценкой вмененных (неявных) тенденций, в связи с чем в научных работах и практике либо не...

-

Актуальность темы исследования. Работа посвящена тематике управления рисками в финансовых институтах. Расчет норматива достаточности капитала, на примере...

-

В качестве факторов, которые могут оказывать влияние на динамику избыточной доходности российских ПИФов за год, были выбраны следующие переменные: 1....

-

Эмпирика российских аналитиков по проблеме - Влияние публикации финансовых отчетностей на курс акций

Что касается российского рынка, отмечается низкий уровень использования событийного анализа для оценки событий. Возможно это связано с достаточно поздним...

-

Для оценки VaR необходимо реализовать 5 основных шагов: 1. Произвести переоценку текущей позиции на основе рыночных котировок (MtM/Mark-to-Market); 2....

-

Для изучения проблемы эффективности сделок слияний и поглощений в Российской Федерации в данной главе будет проведена оценка взаимосвязей аномальной...

-

Обратное тестирование на 99% уровне значимости, реализованное в настоящей работе, по своей методологии совпадает с требованиями Базельского комитета, за...

-

Анализ доходности - Влияние публикации финансовых отчетностей на курс акций

Далее следует построение рыночной модели для получения ожидаемой, а затем аномальной и кумулятивной доходностей. Напомним, что для того, чтобы найти...

-

Метод событийного анализа (Event-Study approach) состоит из нескольких последовательных шагов: 1) Расчет фактической доходности по акции для каждой даты,...

-

Результаты слияния - Развитие рынка паевых инвестиционных фондов в России

С учетом того, что при проведении слияния управляющие компании пытались добиться притока инвесторов, как было показано в предыдущем параграфе,...

-

На текущий момент существует большое количество исследований на тему реакций рынка на какие-либо ситуации. Было проанализировано немалое количество...

-

Мотивы к слиянию - Развитие рынка паевых инвестиционных фондов в России

Как было рассмотрено в Главе 1, существуют три основных мотива к слиянию фондов: плохая доходность поглощаемого фонда, низкий приток средств в...

-

Методология расчета избыточной доходности после объявления о выкупе акций является довольно стандартной. Воспользуемся наиболее популярным подходом,...

-

В теории портфельного инвестирования исходят из того, что значения доходности отдельной ценной бумаги портфеля являются случайными величинами,...

-

Многофакторный анализ - Развитие рынка паевых инвестиционных фондов в России

Для выявления влияния различных факторов на избыточную доходность и приток средств в фонды использовалась линейная регрессионная модель на базе модели,...

-

Как показывают результаты опроса, 94% руководителей подразделений внутреннего аудита разрабатывают план аудиторских проверок на основе оценки рисков. При...

-

В качестве примера наиболее простой и наиболее часто используемой модели из класса Risk Metrics, рассмотрим модель с нормальным дрифтом (Risk Metrics...

-

Эффективность российских ПИФов - Развитие рынка паевых инвестиционных фондов в России

Российские ПИФы имеют неплохой потенциал роста. Как показывают в своей работе Абрамов А. и Акшенцева К., на промежутке с 2001 по 2012 года ПИФы в среднем...

-

Результаты регрессионного анализа - Возможности для арбитража на российском валютном рынке

Для оценки влияния указанных ранее факторов на размер арбитражной прибыли была использована множественная линейная регрессия методом наименьших...

-

Правовую базу для проведения финансовой политики муниципального образования в РФ составляют основные нормативно-правовые документы муниципальных...

-

Несмотря на развитие электронной системы торговли (которая также порождает ряд рисков [4]), важно разделять рынки корпоративных облигаций развивающихся и...

Проверка корректности использования Event study на российском рынке - Информационная значимость рекомендаций аналитиков