Характеристика развивающихся рынков ценных бумаг - Валидация целесообразности использования более продвинутых моделей описания процентного риска на развивающихся рынках

Несмотря на развитие электронной системы торговли (которая также порождает ряд рисков [4]), важно разделять рынки корпоративных облигаций развивающихся и развитых стран. Это связано с тем, что определяющие факторы развития рынков существенно различаются, равно как и различаются ряд ключевых характеристик рынков.

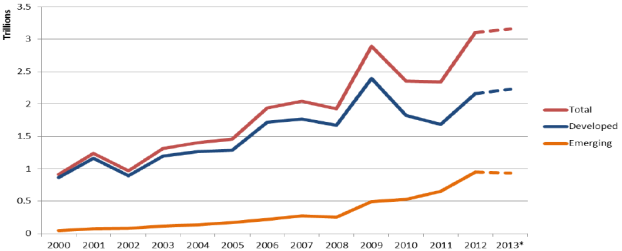

Рис. 3. Объемы выпуска корпоративных облигаций в разрезе типа рынков, в триллионах долларов.

Так, на Рис. 3 [5] явно видно, что развивающийся рынок корпоративных облигаций продолжал расти даже в кризисные годы, когда наблюдалось существенное падение объемов эмиссий на развитых рынках.

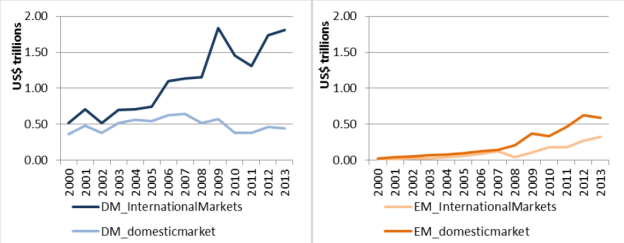

Другим важным различием между развивающимися и развитыми рынками корпоративных облигаций является региональная активность торговли (Рис. 4). На приведенных графиках видно, что в случае развитых стран наблюдался рост международных эмиссий до отметки в 1.8 триллионов долларов в 2013 году, но, при этом, объем внутренних эмиссий продолжает сокращаться с момента кризиса. В случае развивающихся рынков, объем эмиссий рос как на международные рынки, так и на внутренние рынки. Примечательно, что объем эмиссий корпораций развитых стран почти вчетверо больше на международных рынках нежели на внутренних, в то время как для развивающихся стран динамика ровно противоположна.

Рис. 4. Объемы торгов облигаций на развитых и развивающихся рынках

О существенной разнице между развитым и развивающимся рынками корпоративных облигаций свидетельствуют не только аналитические заметки по рыночным данным, но и ряд научных исследований. Так, в [6] указывается, что доходности по ценным бумагам изменяются более синхронно в развивающихся странах, нежели в развитых. Это, потенциально, может свидетельствовать о том, что рынок неэффективно использует информацию, заложенную в цены. При прочих равных, это также будет означать дополнительную коррелированность ценных бумаг. Гипотезу о меньшей информационной эффективности развивающихся рынков подтверждается в [7]. Более того, автор утверждает, что в постсоциалистических странах наблюдается наименьшая информационная эффективность, приводящая автора к выводу об эффекте отсутствия опыта данных стран в управлении рынками ценных бумаг. Другим отличием между рынками, часто указываемое в статьях, например, [8], являются более высокие премии за риск на развивающихся рынках (более высокие доходности для корпоративных облигаций эмиссий схожих по своей природе).

При всех возможных различиях между развивающимися и развитыми рынками, важно отметить, что некоторые развивающиеся рынки растут с ускоренными темпами. В таких случаях, существующая разница иногда может размываться, и развивающийся рынок получает ряд преимуществ, присущих развитому рынку. В общем виде, хорошо развитый рынок корпоративных облигаций дает ряд преимуществ как эмитентам, инвесторам, так и финансовым регулирующим органам [9] (Табл. 1).

Табл. 1. Преимущества хорошо развитых рынков корпоративных облигаций

|

С точки зрения эмитента: |

|

|

С точки зрения инвестора: |

|

|

С точки зрения регулятора: |

|

Соответствующая задачи финансового института, особенно в контексте развивающихся рынков, определить какие из постулатов, сформулированных в Табл. 1 могут нарушаться и к каким последствиям приводить. В том числе, в связи с этим, важно иметь надежную систему оценки рисков, в рамках которой можно будет оптимизировать маржинальность по торговому портфелю, составленному из ценных бумаг, торгуемых на развивающихся рынках, при этом, имея достаточный контроль над своим портфелем. В следующем разделе рассмотрены модели процентного риска, которые являются основным элементом системы оценки рисков портфеля, чувствительного к колебаниям процентных ставок.

Похожие статьи

-

В широком смысле, рынки корпоративных облигаций могут быть разделены на первичные рынки, где наличные средства и капитал заимствуются эмитентами у...

-

Актуальность темы исследования. Работа посвящена тематике управления рисками в финансовых институтах. Расчет норматива достаточности капитала, на примере...

-

В теории портфельного инвестирования исходят из того, что значения доходности отдельной ценной бумаги портфеля являются случайными величинами,...

-

Взаимодействие рынка товаров и услуг и рынка ресурсов определяет национальный экономический механизм России. Этот механизм имеет кредитный характер....

-

Риск портфеля ценных бумаг при формировании - Фондовая биржа

Все операции на рынке с ценными бумагами сопряжены с риском. Участники этого рынка берут на себя самые разнообразные риски - снижения доходности, прямых...

-

РИСКИ ФИНАНСОВЫХ ОПЕРАЦИЙ - Ценные бумаги

Риск - это вероятность наступления какого-либо события. Риск связан с неопределенностью результатов той или иной деятельности или бездеятельности....

-

Ценный бумага переоценка портфель Сущность и виды портфеля ЦБ В сложившейся мировой практике банковского рынка под портфелем понимается некая...

-

Виды вторичных рынков - Вторичный рынок ценных бумаг, его характеристика

Каждая ценная бумага или группы однородных ценных бумаг имеют свой собственный вторичный рынок. Наиболее развитыми в мире видами вторичного рынка...

-

Объекты рынка ценных бумаг - Рынок ценных бумаг и производных финансовых инструментов

Действующее законодательство в качестве объекта рынка ценных бумаг называет эмиссионную ценную бумагу, которая характеризуется одновременно следующими...

-

ЗАКЛЮЧЕНИЕ - Финансовые рынки, ценные бумаги и фондовые биржи

Развитие финансового рынка в каждой стране представляет собой механизм распределения и перераспределения капиталов (долгосрочных доходов) между...

-

История развития рынка ценных бумаг

История развития рынка ценных бумаг История рынка ценных бумаг насчитывает несколько веков, так 420 лет назад, в 1592 г., в Антверпене был впервые...

-

Размещение ценных бумаг Размещение ценных бумаг -- это отчуждение ценных бумаг на основании заключения гражданско-правовых сделок между эмитентом и...

-

Структура рынка ценных бумаг. - Эмиссия акций, ее этапы и порядок проведения

Первичный рынок ценных бумаг - это рынок, который обслуживает выпуск (эмиссию) и первичное размещение ценных бумаг. Вторичный рынок является рынком, где...

-

Распространенным к оценке премий за риск, применяемым практике основными и аудиторами, модель САРМ Asset Pricing другое название модель ценообразования...

-

Выбор безрисковой ставки при использовании модели САРМ - Оценка имущества и нематериальных активов

Распространенным подходом к оценке уровня премий за акционерный риск, применяемым на практике основными инвестбанками и аудиторами, является Модель САРМ...

-

В 1952 г. американский экономист (в будущем, в 1990 г., лауреат Нобелевской премии в области экономики) Гарри Марковиц опубликовал фундаментальную...

-

Участники рынка ценных бумаг - это физические лица или организации, которые продают или покупают ценные бумаги или обслуживают их оборот и расчеты по...

-

Заключение - Вторичный рынок ценных бумаг, его характеристика

В ходе выполнения работы сделаны следующие выводы, соответствующие поставленным задачам: Рынок ценных бумаг, как и другие рынки, представляет собой...

-

Сущность, функции и структура рынка ценных бумаг - Вторичный рынок ценных бумаг, его характеристика

Рынок ценных бумаг -- это составная часть финансового рынка, на котором осуществляются операции купли-продажи ценных бумаг [2, c.65]. Существует...

-

В юридическом смысле вторичный рынок представляет собой бесконечную череду переходов прав собственности на ранее размещенные (эмитированные) ценные...

-

Введение - Вторичный рынок ценных бумаг, его характеристика

Рынок ценных бумаг подразделяется на первичный и вторичный. Первичный рынок образуется при начальном размещении выпущенных ценных бумаг. Вторичный рынок...

-

Первичный и вторичный рынок ценных бумаг - Рынок ценных бумаг и производных финансовых инструментов

Первичный рынок ценных бумаг - рынок, где происходит первичное размещение новых эмиссионных ценных бумаг крупными лотами, осуществляемое самим эмитентом...

-

Рынок ценных бумаг как финансовый рынок государства

В настоящем исследовании будут рассмотрены ключевые проблемы развития российского рынка ценных бумаг. Хотелось бы отметить, что рынок ценных бумаг играет...

-

Тенденции развития современного рынка ценных бумаг Основными тенденциями развития современного рынка ценных бумаг на нынешнем этапе являются: 1. О...

-

Понятие и классификации рынка ценных бумаг Согласно ст. 143 Гражданского Кодекса Республики Беларусь, ценная бумага является документом удостоверяющим...

-

Вексель. Характеристика. Виды - Долговые ценные бумаги

Вексель - ценная бумага, оформленная по строго установленной форме, удостоверяющая перетекание одного денежного обязательства в другое обязательство и...

-

Проанализируем следующие основные показатели рынка государственных ценных бумаг (ГКО-ОФЗ) по Российской Федерации (на конец года), млрд. руб. Таблица 2....

-

Заключение - Статистика рынка ценных бумаг Российской Федерации

В заключение хотелось бы отметить, что все большее внимание уделяется ценным бумагам и фондовому рынку. Так как этот вопрос является наиболее актуальным...

-

Проблемы развития рынка ценных бумаг - Статистика рынка ценных бумаг Российской Федерации

Стабилизация экономики, а затем и переход к фазе подъема невозможен без оживления инвестиционной сферы. Ключевым условием экономического подъема является...

-

История биржевого дела в России Начало формирования рынка ценных бумаг в России связано с именем Петра I. Рождением российского фондового рынка можно...

-

Таким образом, ценная бумага - это документ, удостоверяющий с соблюдением установленной формы и обязательных реквизитов имущественные права,...

-

Определение ценной бумаги. Виды ценных бумаг - Статистика рынка ценных бумаг Российской Федерации

Объектом сделок на фондовом рынке является ценная бумага, которую можно определить как денежный документ, удостоверяющий отношения совладения или займа...

-

ВВЕДЕНИЕ - Изучение функций рынка ценных бумаг

В современной рыночной экономике рынок ценных бумаг занимает особое и весьма важное место. История рынка ценных бумаг насчитывает несколько веков. 400...

-

РЫНОК ЦЕННЫХ БУМАГ - Финансовые рынки, ценные бумаги и фондовые биржи

Рынок ценных бумаг - это экономические отношения между участниками рынка по поводу выпуска и обращения ценных бумаг. Рынок ценных бумаг представляет...

-

ФОНДОВЫЕ БИРЖИ - Финансовые рынки, ценные бумаги и фондовые биржи

Биржа - регулярно функционирующий организационно оформленный оптовый рынок однородных товаров, на котором заключаются сделки купли-продажи крупных партий...

-

Рынок ценных бумаг (РЦБ) - это часть финансового рынка(наряду с рынком ссудного капитала, валютным рынком и рынком золота). На фондовом рынке обращаются...

-

Заключение - Рынок ценных бумаг и производных финансовых инструментов

Из проделанной курсовой работы можно сделать вывод: Рынок ценных бумаг - это рынок, на котором торгуют специфическим товаром - эмиссионными ценными...

-

Сделки на фондовой бирже - Рынок ценных бумаг и производных финансовых инструментов

В продаже ценных бумаг, как правило, принимают участие несколько человек. И хотя, в принципе, два лица, заинтересованных в этом, могут совершить сделку...

-

Оценка положения предприятия на рынке ценных бумаг - Оценка финансового состояния предприятия

Показатели оценки положения предприятия на Рынке ценных бумаг , или показатели рыночной активности, включают различные индикаторы, характеризующие...

-

Современный этап (с 1997 г.) развития рынка ценных бумаг характеризуется внутренней политической нестабильностью, бюджетным кризисом, проблемами со...

Характеристика развивающихся рынков ценных бумаг - Валидация целесообразности использования более продвинутых моделей описания процентного риска на развивающихся рынках