Обратное тестирование на 90% уровне значимости - Валидация целесообразности использования более продвинутых моделей описания процентного риска на развивающихся рынках

Дальнейшим этапом обратного тестирования является снижение уровня значимости до 90%. Остальные правила расчета, включая временной горизонт, были оставлены без изменения.

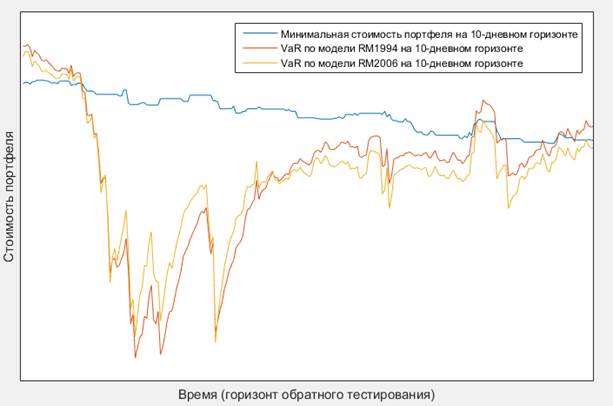

На меньшем уровне значимости, результаты по моделям RiskMetrics оказались существенно менее точными Рис. 13.

Рис. 13. Обратное тестирование моделей RiskMetrics на уровне значимости 90%

Однако, важно обратить внимание на существенное улучшение модели RiskMetrics 2006 относительно предшественницы: пробоев оказалось меньше, равно как и их размер. При этом, рисковая переоценка оказалась также ниже по сравнению с моделью RiskMetrics 1994. Статистическая выкладка по результатам моделей обратного тестирования приведена в Табл. 8.

Табл. 8. Статистические результаты обратного тестирования по модели RiskMetrics 2006

Базельский тест (с поправкой на расчет VaR90%) пройден не был, равно как и большая часть остальных тестов. Однако, при этом был пройден тест Kupiec'а. Данный тест является наиболее распространенным в литературе и было бы ошибкой при описании результатов опираться лишь на него.

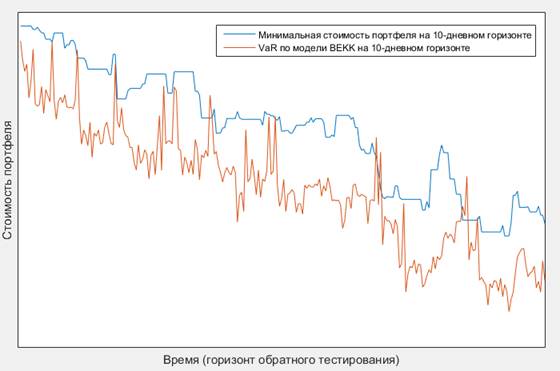

Рис. 14. Обратное тестирование модели BEKK на уровне значимости 90%

На Рис. 14 приведены результаты обратного тестирования модели BEKK. Значения VaR портфеля в рамках данной модели при уровне значимости 90% оказались наиболее близкими к минимальной стоимости портфеля среди всех рассмотренных, при этом в большинстве случаев, пробитий не наблюдалось.

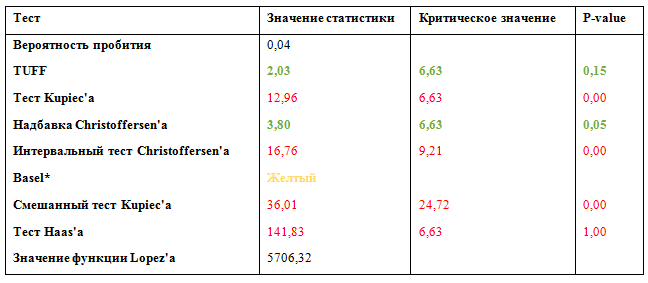

Табл. 9. Статистические результаты обратного тестирования по модели BEKK

В Табл. 9 приведены статистические результаты моделей обратного тестирования. В данном случае, результаты оказались наименее однозначными. Так, были пройдены тест TUFF и тест для надбавки Christoffersen'а (LRIND). Более того, Базельский тест попал в желтую зону, что не предполагает однозначного отвержения модели. Тем не менее, не были пройдены тесты дюрации, что предполагает систематическую зависимость срока до пробития от внешних факторов. Это может свидетельствовать о недостаточности используемых параметров и, соответственно, необходимости рассмотрения более общих форм многомерных GARCH процессов.

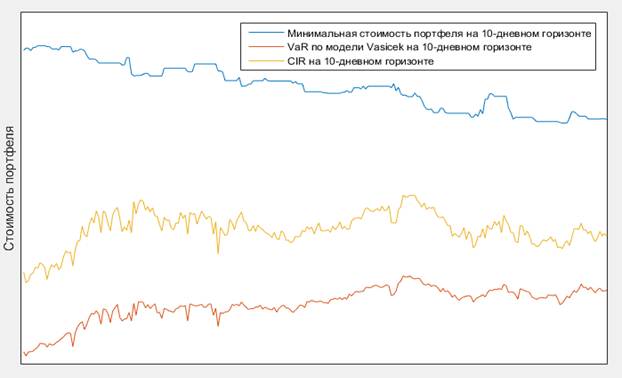

Результаты обратного тестирования для моделей Vasicek'а и CIR приведены на Рис. 15. По результатам видно, что в рамках данных моделей сохранился все еще существенно большой рисковый буфер. В данном случае, можно говорить о существенной переоценке риска в рамках данных моделей, так как на уровне значимости 90%, такой запас прочности не ожидаем и является излишним. Также, отметим, что в отличие от результатов на 99% уровне значимости, VaR стоимость портфеля стала ближе к наблюдаемой нежели модель Vasicek'а (на ранних результатах наблюдалась обратная картина). Это может свидетельствовать о более высокой оценке волатильности процентных ставок в рамках модели CIR. Возможно, это является причиной, по которой сама форма динамики портфеля также лучше описана в рамках модели CIR.

Рис. 15. Обратное тестирование моделей Vasicek'а и CIR на уровне значимости 90%

Рис. 16. Обратное тестирование модели Hull-White'а на уровне значимости 90%

Результаты расчета VaR на 10-дневном временном горизонте, оказались наиболее адекватными относительно поставленной задачи. Так, динамика VaR стоимости портфеля оказалась максимально близкой к минимальной рыночной стоимости портфеля на рассматриваемом временном горизонте. Заметим, что визуально узкие коридоры не являются критическими при рассмотрении по датам (вертикально). Выгодно модель выделяет тот факт, что при сужении рискового буфера произошел отскок значений VaR стоимостей.

От результатов обратного тестирования на уровне значимости 90%, не ожидалось полного отсутствия пробитий. С другой стороны, результаты, предположительно должны были быть близки к непосредственным рыночным стоимостям портфеля. Наиболее адекватные значения, и без пробоев, были получены в рамках наиболее продвинутой из рассматриваемых моделей. Также, важно указать, что подобные результаты были получены несмотря на "некорректные" входные данные.

Похожие статьи

-

Обратное тестирование на 99% уровне значимости, реализованное в настоящей работе, по своей методологии совпадает с требованиями Базельского комитета, за...

-

Оценка рисков, в частности, процентного риска, является оценкой вмененных (неявных) тенденций, в связи с чем в научных работах и практике либо не...

-

Обратное тестирование (backtesting) представляет собой процесс применения трейдинговой стратегии или аналитической методологии к историческим данным с...

-

В качестве примера наиболее простой и наиболее часто используемой модели из класса Risk Metrics, рассмотрим модель с нормальным дрифтом (Risk Metrics...

-

Принципиально иной взгляд на обратное тестирование предлагает Lopez, который предлагает анализировать не факт пробития VaR, а непосредственные суммы...

-

Самым известным безусловным тестированием количества пробоев является тест Kupiec'а. Основополагающая работа [31] была написана в 1995 году, а методика,...

-

Для расчета ковариационных матриц в рамках моделей волатильности была реализована кластеризация корпоративных облигаций. Основной мотивацией...

-

Описание используемой в работе выборки данных приведено в Табл. 5. Большинство данных по эмиссиям было взято с хранилища данных Bloomberg. Для...

-

Модель Hull-White'а в отличие от прежде рассмотренных моделей является безарбитржной моделью. Общее уравнение модели приведено в (2.58). (2.58) Где...

-

Интервальный тест Christoffersen'а является повсеместно используемым тестом количества пробитий с условием на распределение пробитий в течение времени....

-

В данной главе будут рассмотрены теоретические основы подхода к оценке процентного риска, изучаемые в рамках настоящей работы. Общий подход основан на...

-

Подход на основе VaR имеет ряд основных преимуществ: - VaR является универсальным подходом для оценки рисков по различным позициям и риск факторам. VaR...

-

Актуальность темы исследования. Работа посвящена тематике управления рисками в финансовых институтах. Расчет норматива достаточности капитала, на примере...

-

В базовую модель Nelson-Siegel'а заложена идея калибровки кривой форвардных ставок на конкретную дату с использованием аппроксимирующей детерминированной...

-

В литературе нет единого подхода к категоризации моделей процентных ставок, так как непосредственное сравнение моделей привязано к конкретным...

-

Для оценки VaR необходимо реализовать 5 основных шагов: 1. Произвести переоценку текущей позиции на основе рыночных котировок (MtM/Mark-to-Market); 2....

-

Тест Haas'а является наиболее продвинутой методологией обратного тестирования, рассматриваемой в работе. Тест Haas'а построен на идее, предложенной...

-

Несмотря на развитие электронной системы торговли (которая также порождает ряд рисков [4]), важно разделять рынки корпоративных облигаций развивающихся и...

-

Смешанный тест Kupiec'а является первой из методик, где решены основные озвученные ранее проблемы. Однако, расчетная сложность данного теста существенно...

-

Модель Cox-Ingersoll-Ross'а (здесь и далее по тексту - модель CIR) также, как и модель Vasicek'а, представляет собой стохастический процесс с возвратом к...

-

В модели Vasicek'а реализована идея возврата краткосрочных ставок к среднему значению (mean reverting). Динамика краткосрочных процентных ставок может...

-

В широком смысле, рынки корпоративных облигаций могут быть разделены на первичные рынки, где наличные средства и капитал заимствуются эмитентами у...

-

Эмпирические результаты, Модель Линтнера - Дивидендная политика компаний

При построении всех моделей через программу Stata будет произведен анализ панельных данных, что поможет включить в исследование индивидуальные...

-

Эмпирические оценки модели детерминант вероятности осуществления дивидендных выплат На первом этапе проводилось исследование детерминант вероятности...

-

Для выявления взаимосвязей необходимо построить корреляционную матрицу переменных. Был применен метод расчета корреляции коэффициентом Пирсона....

-

На втором этапе данного исследования с помощью модели №2 оценивалось влияние детерминант дивидендной политики на размер выплачиваемых дивидендов. При...

-

Дивидендный выплата капитал рынок Проанализировав существующие работы в области дивидендной политики компаний с развивающихся рынков капитала и приняв во...

-

Еще одна гипотеза, которая может объяснить, зачем фирмы выплачивают дивиденды - это клиентская. Данная теория дивидендов была сформулирована Modigliani...

-

Модели ценообразования на туристическом рынке - Анализ финансового состояния компании

Правильность выбора тактики ценообразования определяется тем, что цена относится к конъюнктурной категории: значение цены может быть скорректировано под...

-

Dasgupta and Sengupta (2007) анализировали японские компании и нашли, что чувствительность инвестиций к изменениям денежных потоков не является...

-

Заключение - Модели портфельного управления, проблемы их применения в Российской Федерации

Под инвестированием понимают вложение в реализацию различных экономических проектов денежных средств и других капиталов с целью последующего их...

-

Построение и анализ регрессионных моделей Регрессии (1) и (2) являются обычными сквозными, а (3) и (4) регрессиями с фиксированными эффектами. Регрессии...

-

Классификация финансовых рисков по видам. - Финансовые риски

Кроме перечисленных признаков классификация рисков по видам. Основные виды финансовых рисков: Ь Инфляционный риск; Ь Налоговый риск Ь Кредитный риск Ь...

-

Классификация финансовых рисков по видам - Сущность финансового риска

Кроме перечисленных признаков классификация рисков по видам. Основные виды финансовых рисков: - Инфляционный риск; - Налоговый риск - Кредитный риск -...

-

Методология исследования Данное исследование состоит из двух частей. В первой его части считается величина синергетического эффекта, вторая часть...

-

Анализ результатов оценки двух, специфицированных в данном исследовании, моделей позволил выявить следующие тенденции в отношении детерминант дивидендной...

-

Как уже было сказано ранее, риск является неотъемлемой частью любой хозяйственной деятельности по причине неопределенности, которая является неизбежным...

-

Операционный анализ финансового состояния заемщика Для характеристики активов, являющихся важнейшим элементом финансовой отчетности, изучается их...

-

Введение - Детерминанты дивидендной политики компаний на развивающихся рынках капитала

Дивидендная политика компании представляет собой комплекс решений об определении порядка выплаты дивидендов, их сроков и размера. Исследования в области...

-

Финансовый рынок обладает свойством эффективности, если он дает адекватную оценку обращающимся на нем активам. Т. е. эффективность рынка характеризуется...

Обратное тестирование на 90% уровне значимости - Валидация целесообразности использования более продвинутых моделей описания процентного риска на развивающихся рынках