Модель Nelson-Siegel'а - Валидация целесообразности использования более продвинутых моделей описания процентного риска на развивающихся рынках

В базовую модель Nelson-Siegel'а заложена идея калибровки кривой форвардных ставок на конкретную дату с использованием аппроксимирующей детерминированной функции. Результирующая аппроксимирующая форвардная кривая может быть получена из уравнения (2.28).

(2.28)

Где

- параметры функции, определяемые относительно изначальных условий,

- константа, определяемая на уровне периода.

При условии, что спот ставки могут быть определены из уравнения (2.29), путем усреднения форвардных ставок, можно вывести уравнение для спот ставок (2.30).

(2.29)

(2.30)

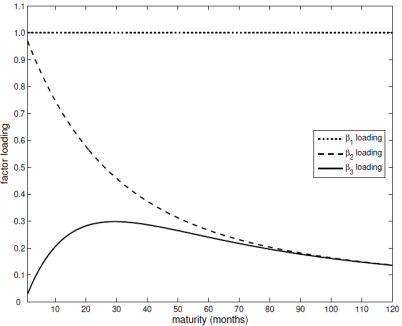

Модель Nelson-Siegel'а приобрела свою популярность в силу ряда причин. Во-первых, модель дает достаточно хорошее приближение кривой доходностей, используя при этом малое число параметров (по сравнению, например, со сплайновыми методами). Тем не менее, этого числа параметров оказывается достаточно для отражения всех наиболее часто встречаемых форм кривых доходности на реальных данных (монотонные, горбатые и S-типа). Во-вторых, все три основные параметра модели Nelson-Siegel'а имеют четкую интерпретацию как краткосрочных, среднесрочных и долгосрочных компонент. Данная интерпретация следует из вклада каждого параметра в итоговый результат. На Рис. 5 представлены значения каждого из параметров как функции от срока до погашения.

Рис. 5. Зависимость параметров модели Nelson-Siegel'а от срока до погашения

При данной интерпретации параметр является долгосрочной компонентой, так как является константой. Параметр является краткосрочной компонентой. Значения исходят из единицы и затем экспоненциально убывают. Скорость убывания определяется параметром : чем меньше, тем быстрее происходит убывание. Среднесрочная компонента имеет характерный "горб" на средних сроках до погашения. В случае, параметр определяет срок до погашения на котором будет достигнут максимум.

Калибровка модели будет осуществляться двух-шаговой процедурой, определенной в [16]. На первом шаге авторы предлагают зафиксировать параметр, так что на 30 месячной отметке срока до погашения, среднесрочная компонента достигнет своего максимума. Эта оптимизационная часть была заменена на итеративную процедуру минимизации остатка на интервале для. Этот подход является некоторым обобщением изначального подхода, что допустимо, так как целью работы не является поиск аналитического решения для модели. Тогда для оценки всех оставшихся параметров можно использовать МНК (метод наименьших квадратов) для каждого периода. На втором шаге, полученные оценки параметров предлагается рассмотреть как временной ряд, причем параметры подчиняются элементарному авторегрессионному процессу AR(1). Уравнения для построения прогноза приведены в (2.31) - (2.32).

(2.31)

(2.32)

Оценка VaR будет за счет нормальной аппроксимации, аналогичной (2.27).

Похожие статьи

-

В литературе нет единого подхода к категоризации моделей процентных ставок, так как непосредственное сравнение моделей привязано к конкретным...

-

Подход на основе VaR имеет ряд основных преимуществ: - VaR является универсальным подходом для оценки рисков по различным позициям и риск факторам. VaR...

-

Оценка рисков, в частности, процентного риска, является оценкой вмененных (неявных) тенденций, в связи с чем в научных работах и практике либо не...

-

Актуальность темы исследования. Работа посвящена тематике управления рисками в финансовых институтах. Расчет норматива достаточности капитала, на примере...

-

В качестве примера наиболее простой и наиболее часто используемой модели из класса Risk Metrics, рассмотрим модель с нормальным дрифтом (Risk Metrics...

-

Для оценки VaR необходимо реализовать 5 основных шагов: 1. Произвести переоценку текущей позиции на основе рыночных котировок (MtM/Mark-to-Market); 2....

-

В данной главе будут рассмотрены теоретические основы подхода к оценке процентного риска, изучаемые в рамках настоящей работы. Общий подход основан на...

-

В широком смысле, рынки корпоративных облигаций могут быть разделены на первичные рынки, где наличные средства и капитал заимствуются эмитентами у...

-

Несмотря на развитие электронной системы торговли (которая также порождает ряд рисков [4]), важно разделять рынки корпоративных облигаций развивающихся и...

-

Эмпирические оценки модели детерминант вероятности осуществления дивидендных выплат На первом этапе проводилось исследование детерминант вероятности...

-

На втором этапе данного исследования с помощью модели №2 оценивалось влияние детерминант дивидендной политики на размер выплачиваемых дивидендов. При...

-

Дивидендный выплата капитал рынок Проанализировав существующие работы в области дивидендной политики компаний с развивающихся рынков капитала и приняв во...

-

Решение: Воспользуемся формулой: А) FVPst = 140 * FM3(26%,6) = 560,21 тыс. руб. Б) FVPst = 140 * FM3(26/4%,6 * 4) = 140 * FM3(6,5%,24) = 634,63 тыс. руб....

-

Анализ результатов оценки двух, специфицированных в данном исследовании, моделей позволил выявить следующие тенденции в отношении детерминант дивидендной...

-

Использование системного анализа в процессе создания системы бюджетирования

Аннотация Внедрение системы бюджетирования на предприятии - сложный и длительный процесс, а результаты его часто оказываются далеки от ожидаемых....

-

Классификация финансовых рисков по видам. - Финансовые риски

Кроме перечисленных признаков классификация рисков по видам. Основные виды финансовых рисков: Ь Инфляционный риск; Ь Налоговый риск Ь Кредитный риск Ь...

-

Воспользуемся методом детализации финансовых потоков проектов для оценивания их эффективности [9]. Последовательно анализируем элементы входного потока...

-

Выбор модели денежного потока. При оценке бизнеса мы можем применять одну из двух моделей денежного потока: ДП для собственного капитала или ДП для всего...

-

Изменение равновесия на денежном рынке и его влияние на экономический рост Равновесие денежного рынка устанавливается автоматически за счет изменения...

-

Введение - Детерминанты дивидендной политики компаний на развивающихся рынках капитала

Дивидендная политика компании представляет собой комплекс решений об определении порядка выплаты дивидендов, их сроков и размера. Исследования в области...

-

Распространенным к оценке премий за риск, применяемым практике основными и аудиторами, модель САРМ Asset Pricing другое название модель ценообразования...

-

Еще одна гипотеза, которая может объяснить, зачем фирмы выплачивают дивиденды - это клиентская. Данная теория дивидендов была сформулирована Modigliani...

-

Модели ценообразования на туристическом рынке - Анализ финансового состояния компании

Правильность выбора тактики ценообразования определяется тем, что цена относится к конъюнктурной категории: значение цены может быть скорректировано под...

-

Исходная выборка - Детерминанты дивидендной политики компаний на развивающихся рынках капитала

С целью исследования детерминант дивидендной политики компаний на развивающихся рынках капитала была сформирована выборка компаний на основе базы данных...

-

Выбор безрисковой ставки при использовании модели САРМ - Оценка имущества и нематериальных активов

Распространенным подходом к оценке уровня премий за акционерный риск, применяемым на практике основными инвестбанками и аудиторами, является Модель САРМ...

-

Особенности оценки стоимости заемного капитала - Финансовые показатели деятельности предприятия

Особенность оценки стоимости заемного капитала - наличие конкретного известного заранее денежного потока, генерируемого операций по привлечению заемных...

-

Сущность налогообложения в современных условиях - Изучение особенностей налогообложения организации

Налогообложение - это закрепленная действующим законодательством процедура установления, взимания и уплаты налогов и сборов, включающая в себя...

-

Сущность, виды критерии риска Целью является получение доходов при затратах капитала условиях конкурентной Реализация указанной требует соизмерения...

-

Заключение - Модели портфельного управления, проблемы их применения в Российской Федерации

Под инвестированием понимают вложение в реализацию различных экономических проектов денежных средств и других капиталов с целью последующего их...

-

После того, как выбрана самая лучшая модель, необходимо интерпретировать коэффициенты регрессии, определить их экономический смысл и проверить заявленные...

-

Построение и анализ регрессионных моделей Регрессии (1) и (2) являются обычными сквозными, а (3) и (4) регрессиями с фиксированными эффектами. Регрессии...

-

Модель Шарпа - Модели портфельного управления, проблемы их применения в Российской Федерации

Как было отмечено выше, модель Марковица не дает возможности выбрать оптимальный портфель, а определяет набор эффективных портфелей. Каждый из этих...

-

Модель "доходность-риск" Марковица Как было показано выше, любой портфель ценных бумаг следует оценивать как с точки зрения уровня доходности, так и...

-

Эмпирические результаты, Модель Линтнера - Дивидендная политика компаний

При построении всех моделей через программу Stata будет произведен анализ панельных данных, что поможет включить в исследование индивидуальные...

-

Имитационное моделирование проектных рисков - Кредитоспособность заемщика и методика ее определения

Проектный анализ разделяется на три последовательных блока: А) "установление потребностей проекта; Б) выбор и поиск источников финансирования и...

-

Оценка рисков инвестиционных проектов - Инвестиционная деятельность предприятия

Инвестиции представляют собой долгосрочные вложения финансовых и экономических ресурсов с целью получения доходов в будущем. Инвестиции являются...

-

В практике финансового планирования применяют следующие методы: экономического анализа, коэффициентный, нормативный, балансовый, дисконтированных...

-

В качестве бизнес-стратегии как инструмента антикризисного развития компании ООО "КонсалтЭксперт" было принято решение выбрать SWOT-анализ, позволяющий...

-

Определение ставки дисконта. - Модель Гордона

Дисконтирование полученных величин денежных потоков позволяет определить стоимость их в настоящее время (текущую стоимость). Для этого необходимо знать...

-

Практика применения модели и рекомендации по ее внедрению - Анализ финансового состояния компании

Суть применения системы стандарт-костинга к учету затрат заключается в расчетах, основанных не на фактически произведенных услугах и ценах на них, а в...

Модель Nelson-Siegel'а - Валидация целесообразности использования более продвинутых моделей описания процентного риска на развивающихся рынках