Модель RiskMetrics 1994, Модель RiskMetrics 2006 - Валидация целесообразности использования более продвинутых моделей описания процентного риска на развивающихся рынках

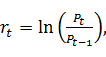

В качестве примера наиболее простой и наиболее часто используемой модели из класса Risk Metrics, рассмотрим модель с нормальным дрифтом (Risk Metrics Normal Drift), также известную как RiskMetics 1994. В модели предполагается логарифмическая доходность акций (2.3).

(2.3)

Где

- котировка акции в I-ый период.

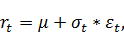

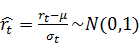

Процесс тогда представим в форме (2.4)-(2.6).

(2.4)

(2.5)

(2.6)

В данной модели, условная дисперсия дневных доходностей рассчитывается бесконечное скользящее среднее с экспоненциальным сглаживанием. При достаточно большом числе наблюдений, данная зависимость может быть записана рекурсивно в форме уравнения (2.7).

(2.7)

В рамках моделей Risk Metrics принято использовать универсальную сглаживающую константу для дневных доходностей. Данная модель считается классической и будет также рассмотрена при моделировании процентных ставок.

Модель RiskMetrics 2006

Позднее данная модель была доработана, и в 2006 году появилась новая редакция модели RiskMetrics, которая позволяла учитывать временную структуру ковариационных матриц [39]. Модель получила характерное название RiskMetrics 2006.

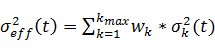

В контексте данной модели, эффективная волатильность предполагается линейной функцией от квадрата прошлых доходностей (2.8).

(2.8)

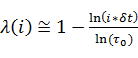

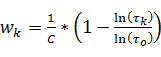

Наиболее важное свойство модели заложено в веса (2.9). Принцип заключается в логарифмическом убывании лаговых корреляций ставок вместе с весами.

(2.9)

Сам процесс с долгосрочной памятью может быть приведен в другой форме. Набор исторических волатильностей на геометрическом временном горизонте приведен в (2.10) - (2.12).

(2.10)

(2.11)

(2.12)

Где

- ожидаемый рост процентной ставки в следующем периоде.

Эффективная волатильность получается как взвешенная сумма исторических волатильностей с логарифмически убывающими весами (2.13) - (2.14).

(2.13)

(2.14)

Значение константы, используемой для нормализации, выбирается таким образом, чтобы сумма весов была равна единице. Данная модель будет также реализована в практической части. Параметры модели были выбраны аналогичные приведенным в методологии [39] (2.15).

(2.15)

Заметим, что при параметрах (2.16) модель RiskMetrics 1994 является частным случаем модели RiskMetrics 2006.

(2.16)

Модели RiskMetrics 1994 и RiskMetrics 2006 являются полноценными моделями, рассматриваемыми в настоящей работе, и приведены в текущем разделе, так как данные модели являются наиболее простыми из рассматриваемых и в литературе их принято больше ассоциировать именно с VaR. Тем не менее, более подробное изложение теоретических основ по модели GARCH приведено в соответствующей секции следующего раздела.

Похожие статьи

-

Оценка рисков, в частности, процентного риска, является оценкой вмененных (неявных) тенденций, в связи с чем в научных работах и практике либо не...

-

Актуальность темы исследования. Работа посвящена тематике управления рисками в финансовых институтах. Расчет норматива достаточности капитала, на примере...

-

Для оценки VaR необходимо реализовать 5 основных шагов: 1. Произвести переоценку текущей позиции на основе рыночных котировок (MtM/Mark-to-Market); 2....

-

Подход на основе VaR имеет ряд основных преимуществ: - VaR является универсальным подходом для оценки рисков по различным позициям и риск факторам. VaR...

-

В данной главе будут рассмотрены теоретические основы подхода к оценке процентного риска, изучаемые в рамках настоящей работы. Общий подход основан на...

-

Несмотря на развитие электронной системы торговли (которая также порождает ряд рисков [4]), важно разделять рынки корпоративных облигаций развивающихся и...

-

В широком смысле, рынки корпоративных облигаций могут быть разделены на первичные рынки, где наличные средства и капитал заимствуются эмитентами у...

-

Выбор безрисковой ставки при использовании модели САРМ - Оценка имущества и нематериальных активов

Распространенным подходом к оценке уровня премий за акционерный риск, применяемым на практике основными инвестбанками и аудиторами, является Модель САРМ...

-

Заключение - Модели портфельного управления, проблемы их применения в Российской Федерации

Под инвестированием понимают вложение в реализацию различных экономических проектов денежных средств и других капиталов с целью последующего их...

-

Эмпирические оценки модели детерминант вероятности осуществления дивидендных выплат На первом этапе проводилось исследование детерминант вероятности...

-

Дивидендный выплата капитал рынок Проанализировав существующие работы в области дивидендной политики компаний с развивающихся рынков капитала и приняв во...

-

Решение: Воспользуемся формулой: А) FVPst = 140 * FM3(26%,6) = 560,21 тыс. руб. Б) FVPst = 140 * FM3(26/4%,6 * 4) = 140 * FM3(6,5%,24) = 634,63 тыс. руб....

-

Финансовый рынок обладает свойством эффективности, если он дает адекватную оценку обращающимся на нем активам. Т. е. эффективность рынка характеризуется...

-

Модели ценообразования на туристическом рынке - Анализ финансового состояния компании

Правильность выбора тактики ценообразования определяется тем, что цена относится к конъюнктурной категории: значение цены может быть скорректировано под...

-

После того, как выбрана самая лучшая модель, необходимо интерпретировать коэффициенты регрессии, определить их экономический смысл и проверить заявленные...

-

Решение: M = 4 R = 18% = 0,18 По формуле FV = PV(1+nr), Ссуда процентный денежный ставка Имеем: FV = 50(1 + 0,18/4) = 50*1,045 = 52,25 тыс. руб. Клиент...

-

Анализ результатов оценки двух, специфицированных в данном исследовании, моделей позволил выявить следующие тенденции в отношении детерминант дивидендной...

-

На втором этапе данного исследования с помощью модели №2 оценивалось влияние детерминант дивидендной политики на размер выплачиваемых дивидендов. При...

-

Показатели эффективности инвестиционного проекта - Финансовые показатели деятельности предприятия

Часто перед компанией стоит проблема выбора наиболее привлекательного проекта из нескольких возможных, либо необходимость проранжировать проекты по...

-

Общий алгоритм расчета показателя - Оценка имущества и нематериальных активов

Глобальная безрисковая ставка - ставка по государственным облигациям США, Англии, Германии и Швейцарии. (Информацию по американским государственным...

-

Исходная выборка - Детерминанты дивидендной политики компаний на развивающихся рынках капитала

С целью исследования детерминант дивидендной политики компаний на развивающихся рынках капитала была сформирована выборка компаний на основе базы данных...

-

Введение - Детерминанты дивидендной политики компаний на развивающихся рынках капитала

Дивидендная политика компании представляет собой комплекс решений об определении порядка выплаты дивидендов, их сроков и размера. Исследования в области...

-

Валютные риски и управление ими - Инструменты мирового валютного рынка

Большая подвижность валютных курсов, сложность и значительные размеры валютных рынков привели к возникновению специфической группы рисков, которые...

-

Кейнсианская теория спроса на деньги является также одной из портфельных теорий. Дж. М. Кейнс, основоположник кейнсианских теорий, рассматривал деньги...

-

Заключение - Детерминанты дивидендной политики компаний на развивающихся рынках капитала

Согласно Миллеру и Модильяни (Miller et al., 1961), стоимость компании и формируемая ею дивидендная политика не зависят друг от друга в условиях...

-

Подход Марковица предполагает, что все инвестиции вложены в рисковые активы. Теперь предположим, что инвестору разрешается вкладывать средства в...

-

В теории портфельного инвестирования исходят из того, что значения доходности отдельной ценной бумаги портфеля являются случайными величинами,...

-

Описание концепции паритета риска - Построение и оценка стратегии макроинвестрования

Концепция паритета риска (risk parity) была впервые применена на практике в США в 1996 г., когда Ray Dalio, основатель хедж-фонда Bridgewater Associates,...

-

Еще одна гипотеза, которая может объяснить, зачем фирмы выплачивают дивиденды - это клиентская. Данная теория дивидендов была сформулирована Modigliani...

-

Изменение равновесия на денежном рынке и его влияние на экономический рост Равновесие денежного рынка устанавливается автоматически за счет изменения...

-

Распространенным к оценке премий за риск, применяемым практике основными и аудиторами, модель САРМ Asset Pricing другое название модель ценообразования...

-

Модель Гордона, скорректированная на норму возврата капитала, может быть использована при определении стоимости объектов недвижимости и других...

-

Преимущество этой модели заключается в простоте расчетов и легкости интерпретации их результатов, а также учете фактора риска, что весьма важно для...

-

Использование системного анализа в процессе создания системы бюджетирования

Аннотация Внедрение системы бюджетирования на предприятии - сложный и длительный процесс, а результаты его часто оказываются далеки от ожидаемых....

-

В этой главе будут построены и рассмотрены несколько глобальных портфелей с паритетом риска. Данные портфели будут оценены с точки зрения соотношения...

-

Описание переменных - Анализ влияния сделок M&;amp;A на операционную эффективность компаний

Прежде всего, определимся со способом расчета зависимой переменной. Выбор был осуществлен в пользу показателя рентабельности активов (ROA). Поскольку мы...

-

Применение стратегии паритета риска на практике - Построение и оценка стратегии макроинвестрования

За последние несколько лет стратегию паритета риска стало использовать множество менеджеров различных фондов. Инвесторы после кризиса 2008 г. стали также...

-

Методы конструирование портфеля с паритетом риска - Построение и оценка стратегии макроинвестрования

Во время кризиса 2008 г. многие институциональные инвесторы пострадали от резкого падения акций. Корреляция акций и волатильность сильно увеличились, и...

-

Эмпирические результаты, Модель Линтнера - Дивидендная политика компаний

При построении всех моделей через программу Stata будет произведен анализ панельных данных, что поможет включить в исследование индивидуальные...

-

Проведем анализ технического состояния основных фондов. Для этого используем следующие коэффициенты. 1) Коэффициент износа 2) Коэффициент годности Данные...

Модель RiskMetrics 1994, Модель RiskMetrics 2006 - Валидация целесообразности использования более продвинутых моделей описания процентного риска на развивающихся рынках