Эффективность российских ПИФов - Развитие рынка паевых инвестиционных фондов в России

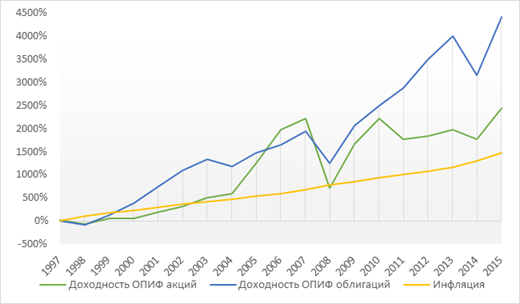

Российские ПИФы имеют неплохой потенциал роста. Как показывают в своей работе Абрамов А. и Акшенцева К., на промежутке с 2001 по 2012 года ПИФы в среднем обыгрывали инфляцию на 5% годовых (Абрамов, и др., 2014). На рисунке 3 показаны индексы доходности ОПИФов акций и облигаций в сравнении с инфляцией в России.

Рис. 3. Доходность российских ОПИФов акций и облигаций в сравнении с инфляцией. Источник: расчеты автора на основании данных НЛУ (www. nlu. ru) и ФСГС (www. gks. ru).

На графике видно, что в целом и ОПИФы акций, и ОПИФы облигаций сумели обыграть инфляцию на промежутке с 1997 по 2015 года, при чем ОПИФы облигаций опередили инфляцию почти в 3 раза за этот период.

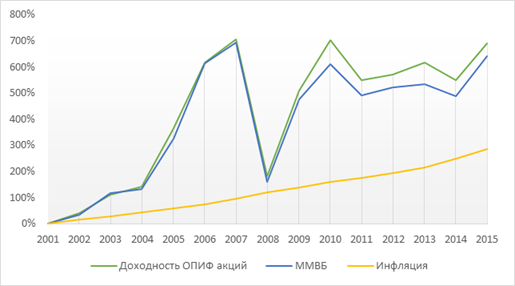

Сравнение с инфляцией показывает, что инвестирование в ПИФы может помочь гражданам сохранить и даже приумножить свои сбережения, невзирая на довольно высокий уровень инфляции в России на протяжении последних лет. Тем не менее, профессиональные инвесторы чаще оценивают доходность своих вложений в сравнении с соответствующими индексами. Для этой цели на рисунках 4 и 5 показана доходность ОПИФов акций и облигаций в сравнении с соответствующими им бенчмарками (индексом ММВБ для фондов акций и индексом корпоративных облигаций Cbonds для облигационных фондов).

Рис. 4. Доходность российских ОПИФов акций в сравнении с индексом ММВБ и инфляцией за период 2002-2015. Источник: расчеты автора на основании данных НЛУ (www. nlu. ru), ФСГС (www. gks. ru) и Московской биржи (www. moex. com).

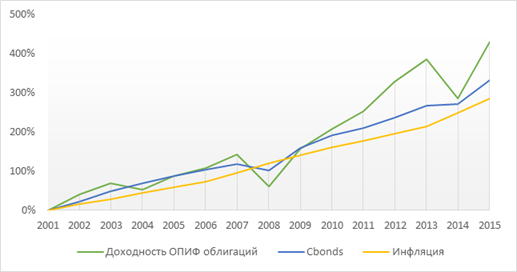

Рис. 5. Доходность российских ОПИФов акций в сравнении с индексом корпоративных облигаций Cbonds и инфляцией за период 2002-2015. Источник: расчеты автора на основании данных НЛУ (www. nlu. ru), ФСГС (www. gks. ru) и агентства Cbonds (ru. cbonds. info).

Как видно из рисунков 4 и 5, российские ОПИФы в 2002-2015 годах приносили доходность, достаточную для того, чтобы обыграть рынок, хотя и ненамного. Конечно, этот результат меняется в зависимости от выбранного горизонта инвестирования. Так, например, Абрамов показывает, что на промежутке времени с 2004 по 2013 год ПИФы в среднем проигрывали бенчмаркам (Абрамов, и др., 2015). Тем не менее, по мнению авторов, такую тенденцию удастся преодолеть при снижении издержек по управлению фондами.

Таким образом, показанные выше результаты говорят о том, что российские ПИФы имеют хороший потенциал развития и могут рассматриваться как неплохой инвестиционный инструмент для розничного инвестора.

Похожие статьи

-

Развитие рынка ПИФов в России - Развитие рынка паевых инвестиционных фондов в России

В России индустрия взаимных фондов (а точнее их российских аналогов - паевых инвестиционных фондов) находится на раннем этапе своего развития. Первые...

-

История биржевого дела в России Начало формирования рынка ценных бумаг в России связано с именем Петра I. Рождением российского фондового рынка можно...

-

Для изучения проблемы эффективности сделок слияний и поглощений в Российской Федерации в данной главе будет проведена оценка взаимосвязей аномальной...

-

Консолидация отрасли российских ПИФов - Развитие рынка паевых инвестиционных фондов в России

При рассмотрении сделок слияния взаимных фондов принято разделять 3 типа разных сделок: 1. Внутрисемейные, или сделки слияния фондов, находящихся под...

-

Обзор рынка паевых инвестиционных фондов в России Взаимные фонды - важная составляющая мировых финансовых рынков. Они играют роль аккумулятора инвестиций...

-

После выхода России на Всемирную торговую площадку, поддержание конкурентоспособности является приоритетным направлением отечественной политики уже много...

-

В данной части будет произведен анализ российского рынка M&;A за период 2001-2014 гг., который позволит выявить специфику и особенности. Затем последует...

-

Динамичное и эффективное развитие инвестиционной деятельности предприятий является необходимым условием стабильного функционирования и развития...

-

Текущее состояние российского рынка IPO и тенденции его развития Несмотря на текущую нестабильность рынков, российские компании, которые уже начали...

-

Понятие и классификация инвестиционных фондов Неотъемлемой частью современной экономики является свободное движение капитала. Капитал - ресурсы...

-

Финансовый рынок России в условиях мирового финансового кризиса Финансовый кризис - представляет собой спад стабильности государственной финансовой...

-

Употребление термина "финансовый рынок" можно увидеть во множественной форме. До настоящего момента она здесь сознательно не использовалась. Между тем,...

-

Принято считать, что становление венчурного инвестирования начинало свое развитие в конце 19 - начале 20-го века, в самом начале третьей Кондратьевской...

-

Проблемы развития рынка ценных бумаг - Статистика рынка ценных бумаг Российской Федерации

Стабилизация экономики, а затем и переход к фазе подъема невозможен без оживления инвестиционной сферы. Ключевым условием экономического подъема является...

-

Два противостоящих разнонаправленных фактора - риск (в качестве сдерживающего) и экономический интерес (в качестве стимулирующего) - главные составляющие...

-

Организация выдачи ипотечных ссуд для строительства жилья банками Российской Федерации Зарубежная банковская практика и законодательство выработали целый...

-

Этап становления налоговой системы России (1991-1998 гг.) До начала перестройки, в условиях жестко централизованной системы управления и преобладания в...

-

Обзор рынка слияний и поглощений России - Анализ эффективности слияний и поглощений

Российский рынок слияний и поглощений начал развиваться в 90-е гг. прошлого века, однако стабильных показателей на текущий момент рынок не показывает....

-

Более 90% от стоимости всех национальных и международных инвестиционных продуктов составляют облигации, которые представляют собой наиболее важную...

-

В первой главе нами было рассмотрено шесть методов оценки стоимости стартапов. Экспертные методы оценки недоступны в рамках данной работы ввиду...

-

Оценка эффективности инвестиционного портфеля - Управление инвестиционным портфелем

Оценка эффективности управления портфелем, проведенная определенным образом, может заставить менеджера лучше соблюдать интересы клиента, что, вероятно,...

-

Соотношение рыночного риска и доходности фонда акций - ПИФы

Риски ПИФов: 1. Риск потерь вследствие неграмотного управления средствами ПИФа. Чтобы избежать этот риск, следует внимательно выбирать Управляющую...

-

Возникновение и развитие налоговой системы в Российской Федерации Налоги центральный институт государственного бюджета насчитывают и двухсот лет....

-

В настоящее время можно выделить несколько причин, сдерживающих приток инвестиций в Россию. Первая и наиболее важная - внутренняя нестабильность....

-

Далее в работе использованы материалы, опубликованные в сборнике докладов XIII межвузовской научно-практической конференции "Теория и практика финансов и...

-

Перспективы развития инвестиционного процесса в регионах России связаны с преодолением главных отрицательных тенденций: - низкой доли конкурентоспособной...

-

Интернет-стартап представляет собой начинающую компанию, поставляющую услуги или продукты посредством сети Интернет, находящуюся в процессе входа на...

-

Внутренний коэффициент эффективности - это такая норма дисконта (ЕВн), при которой интегральный экономический эффект за экономический срок жизни...

-

Понятие денежной системы Денежная система - это форма организации денежного обращения в стране, сложившаяся исторически и закрепленная национальным...

-

Система статистических показателей ипотечного кредитования Наибольший интерес при анализе рынка ипотечного кредитования представляют: Объем...

-

Программа исследования Исследование факторов успешности корпоративных венчурных фондов применительно к практике в Российской федерации предполагает...

-

В настоящее время широко обсуждаются перспективы реформы налога на доходы физических лиц с целью максимизации его фискальных функций и достижения...

-

В современном обществе огромное внимание уделяется научно - техническому сектору экономики. Разработка и освоение новых технологий повышает...

-

Согласно проведенному исследованию фармацевтического рынка России за 2012 год, составленному консалтинговой компанией "Ernst&;Young", участники рынка (в...

-

В данной работе мы оцениваем, насколько привлекательны для потенциального инвестора интернет-стартапы в России. Для начала следует определиться, что...

-

Заключение - Тенденции развития финансового рынка РФ

Финансовый рынок за все свое время показал, что является системой хозяйствующими экономическими отношениями субъектов на счет распределения денежных...

-

ВВЕДЕНИЕ - Государственные внебюджетные фонды Российской Федерации

Согласно Конституции Российской Федерации ст.7 ч.1: "Российская Федерация - социальное государство, политика которого направлена на создание условий,...

-

Применимость теории иерархии в России - Структура капитала российских компаний

Поведение менеджеров в соответствии с теорией иерархии является наиболее распространенным в России. Если проанализировать характеристики теории иерархии,...

-

Для характеристики рынка ценных бумаг применяется определенная система показателей, которые дают понятие о том, в каком состоянии в текущий момент...

-

Определение ценной бумаги. Виды ценных бумаг - Статистика рынка ценных бумаг Российской Федерации

Объектом сделок на фондовом рынке является ценная бумага, которую можно определить как денежный документ, удостоверяющий отношения совладения или займа...

Эффективность российских ПИФов - Развитие рынка паевых инвестиционных фондов в России