Алгоритм метода Event study - Информационная значимость рекомендаций аналитиков

При использовании метода Event study, прежде всего, необходимо определиться с тем, что будет пониматься под событием в рамках конкретного исследования. Например, если необходимо выявить реакцию цен акций на рекомендации аналитиков, событием может выступать появление в новостной ленте информации об изменении рекомендации. Для других целей исследования событием может служить объявление об изменении размера дивидендных выплат, публикация финансовой отчетности компании, объявление о слиянии или поглощении, сплит акций, стихийное бедствие и другие явления, влияние которых необходимо проверить и оценить в соответствии с поставленной гипотезой.

Далее предполагается разделение событий в соответствии с тем, какой сигнал они подают рынку - позитивный или негативный. Так, например, в исследовании (Теплова, 2008) [6] позитивным событием служит объявление о повышении дивидендных выплат, а негативным - объявление о понижении.

В случае с рекомендациями аналитиков, на первый взгляд, положительным событием может являться выход рекомендации на покупку, а отрицательным - на продажу. Однако, как было замечено Погожевой А. А., повтор рекомендации не является новостью для рынка, а значит, не должен влиять на него. Таким образом, положительным событием может служить повышение рекомендации, то есть ее изменение с уровня "продавать" до уровня "держать", c уровня "продавать" до "покупать", или с уровня "держать" до "покупать". Соответственно, негативным событием может быть признанно любое понижение рекомендации.

Следующим этапом проведения Event study является выбор событийного окна или временного промежутка, в течение которого будут наблюдаться котировки акций. Во многих работах, посвященных изучению реакции цен акций на рекомендации аналитиков, окно событий составляет 31 день, то есть 15 дней до и 15 дней после появления информации о пересмотре рекомендации. Рассмотрение промежутка времени до смены рекомендации необходимо, поскольку это событие прогнозируемо и может оказывать влияние на котировки еще до своего наступления. Анализ временного промежутка после смены рекомендации важен для оценки скорости реакции котировок на поступление новой информации, то есть для оценки эффективности рынка.

Если для целей исследования необходимо оценить возможный "дрейф" котировок в направлении опубликованного пересмотра рекомендации, то рассматриваются более широкие окна событий. При анализе влияния относительно редких и очень значимых для компании событий, таких как слияние, поглощение или реструктуризация может использоваться окно событий продолжительностью в несколько лет.

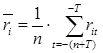

Далее рассчитывается фактическая доходность акций, наблюдаемая в каждый день событийного окна. Поскольку котировки не могут принимать отрицательные значения, традиционно ежедневные доходности акций рассчитываются исходя из логнормального распределения по формуле:

Где - цена закрытия акции i-го эмитента в день t, а - цена закрытия акции i-го эмитента в предыдущий день.

Следующим шагом является расчет для каждого дня событийного окна "нормальной" доходности акций, то есть такой доходности, которая вероятнее всего была бы, если бы событие не наступило. Самый простой и достаточно часто применяемый способ подсчета нормальной доходности заключается в определении средней наблюдаемой доходности за определенный период времени до наступления событийного окна. При исследовании влияния рекомендаций аналитиков на капитализацию чаще всего используется 120-дневный прогнозный период, предшествующий окну событий. Тогда нормальная доходность для акций каждого эмитента рассчитывается по формуле

Где - число дней прогнозного периода, a - дневная доходность акции i-го эмитента в день, рассчитанная как логарифм от отношения цен закрытия, событийное окно =, прогнозный период = .

Однако такой способ расчета нормальной доходности исходит из допущения о неизменности нормальной доходности во времени, что слабо согласуется с действительностью. Можно уйти от этой предпосылки, предположив, что нормальные доходности акций различных эмитентов одинаковы и равны доходности рыночного портфеля. Тогда нормальную доходность можно вычислить по формуле

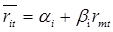

Можно уйти от обеих предпосылок, предположив неизменную во времени линейную взаимосвязь между доходностью рынка и доходностью ценной бумаги i-го эмитента, то есть воспользоваться моделью CAPM. В этом случае на основе прогнозного периода методом МНК оцениваются коэффициенты регрессии зависимости доходности бумаги i-го эмитента () от доходности рыночного портфеля (). Тогда нормальная доходность акции i-го эмитента в день определяется по формуле

Для поправки "сырого" бета можно использовать корректировку Блюма или любую другую корректировку.

В некоторых зарубежных исследованиях учитывается также зависимость нормальной доходности акций от размера компании, отношения балансовой стоимости активов к капитализации (трехфакторная модель Фамы-Френча) и поведения котировок компании в недавнем прошлом (четырехфакторная модель Кархарта). Дополнительное включение данных факторов позволяет выявить изменение доходности по акциям, вызванное именно изменением рекомендации, а не способностью аналитика предсказывать рост или падение котировок исходя из характеристик компании. В редких случаях можно встретить расчет нормальной доходности при помощи многофакторных моделей на базе арбитражной теории ценообразования финансовых активов.

Относительно выбора модели для оценки нормальной доходности стоит отметить, что Brown S. J. и Warner J. B. в работах [13] и [14] показали, что даже простейшая модель со средним приемлема для проведения событийного анализа, а результаты при использовании многофакторных моделей незначительно отличаются от результатов, полученных в модели со средним и в однофакторной модели CAPM. В работе (Погожева, 2013) [4] также демонстрируется незначительная разница в значении нормальных доходностей, полученных при помощи CAPM и рассчитанных как доходность рыночного портфеля.

Следующим этапом является расчет "абнормальной" доходности. Событийный анализ строится на предположении о том, что фактическая наблюдаемая доходность акции в каждый момент времени равна сумме "нормальной" и "абнормальной" доходностей. Таким образом, абнормальную доходность можно рассчитать по формуле

Где - фактическая доходность акции i-го эмитента в день t, - нормальная доходность акции i-го эмитента в день t, рассчитанная одним из вышеперечисленных способов.

Далее становится возможным подсчет кумулятивной абнормальной доходности, которая представляет собой сумму абнормальных доходностей за все предыдущие дни событийного окна

Для позитивных и негативных событий кумулятивные абнормальные доходности рассчитываются отдельно.

Следующим шагом проводится усреднение кумулятивных абнормальных доходностей отдельно по позитивным и негативным событиям выборки.

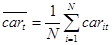

Для этого сначала суммируются по датам событийного окна значения по всем эмитентам выборки и по событиям для одной компании, если в течение исследуемого периода рекомендации относительно акций этой компании были пересмотрены несколько раз. Среднее значение кумулятивной абнормальной доходности для позитивного события на день t может быть рассчитана по формуле

Где N - количество позитивных событий, - кумулятивная абнормальная доходность акции i-го эмитента в результате положительного события на день t событийного окна.

Кумулятивная абнормальная доходность для негативного события может быть рассчитана аналогичным способом. Кроме того, средняя кумулятивная абнормальная доходность от позитивного события на день t событийного окна может быть представлена как сумма всех усредненных абнормальных доходностей, возникших в период

: , при

Где N - количество позитивных событий. Кумулятивная абнормальная доходность для негативного события находится аналогично.

Далее необходимо проверить корректность использования метода Event study, основанного на предпосылке, что распределены нормально. Для проверки нормальности распределения в исследовании (Теплова, 2008) [6] используется тест Колмогорова-Смирнова, также с этой целью может быть использован более мощный тест Jarque-Bera и другие тесты.

Если тест отвергнет гипотезу о нормальности распределения, то полученные методом Event study результаты нельзя считать значимыми.

Стоит также отметить, что Brown S. J., Warner J. B. в работе [14] продемонстрировали, что если количество событий превосходит 50, то распределение стремится к нормальному, а значит, применение стандартных тестов на проверку значимости можно считать корректным.

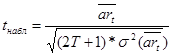

Таким образом, для определения статистической значимости полученных результатов можно использовать тестовую t-статистику

Где - дисперсия средней абнормальной доходности, значения которой за разные дни считаются независимыми.

Нулевая гипотеза о равенстве нулю отвергается, если наблюдаемое значение тестовой статистики по модулю превысит критическое значение, соответствующее 1%, 5% или 10% уровню значимости.

Заключительным этапом проведения событийного анализа является проверка устойчивости результатов исследования при изменении спецификации модели. Иными словами, необходимо определить, не вызвана ли рассматриваемая нами реакция котировок другими факторами, влияющими на принятие решения о пересмотре рекомендации. Изменять спецификацию для проверки на устойчивость результата можно путем устранения пересечения окон, варьирования ширины окна событий, смены метода расчета "нормальной доходности", изменения корректировок беты, удаления и добавления факторов, выбора различных временных интервалов для исследования и т. п.

Так, например, в работе (Погожева, 2013) [4] проверка устойчивости результатов осуществляется путем разбиения каждой выборки на четыре подпериода, каждый из которых соответствует году выпуска пересмотра по рекомендации. Статистическая значимость результатов была выявлена на каждом из подпериодов как для позитивных, так и для негативных событий. Кроме того, результаты были проверены для выборок рекомендаций банков с высокой репутацией, российских банков, зарубежных банков, а также выборок по отдельным банкам, опубликовавшим наибольшее количество пересмотров по рекомендациям.

Похожие статьи

-

Наиболее популярным способом определения реакции котировок на пересмотры рекомендаций является метод Event study. Указанная методология была предложена в...

-

В данной главе приводится обзор и систематизация работ, посвященных исследованию информационной значимости рекомендаций аналитиков на американском...

-

Введение - Информационная значимость рекомендаций аналитиков

Задача количественной оценки информационной значимости рекомендаций аналитиков для поведения цен акций представляется достаточно важной в современном...

-

Заключение по обзору литературы - Информационная значимость рекомендаций аналитиков

Рассмотренные выше исследования позволяют сделать вывод о том, что рынки развитых стран не являются эффективными, поскольку информация о пересмотре...

-

Влияние рекомендаций аналитиков на российский фондовый рынок слабо изучено. Непосредственно информационная значимость рекомендаций оценивается только в...

-

Метод событийного анализа (Event-Study approach) состоит из нескольких последовательных шагов: 1) Расчет фактической доходности по акции для каждой даты,...

-

Данный метод подразумевает построение кумулятивной анормальной доходности на основании курсов акций. Основная предпосылка метода заключается в том, что...

-

В данной главе изначальной целью являлось исследование на основе метода событийного анализа по вопросу реакции рынка на публикацию финансовой отчетности...

-

Теория портфеля, Портфель как метод диверсификации инвестиций - Диверсификация инвестиций

Портфель как метод диверсификации инвестиций Не существует ценной бумаги, имеющей одновременно высокую доходность, надежность и ликвидность. Как правило,...

-

Общий алгоритм расчета показателя - Оценка имущества и нематериальных активов

Глобальная безрисковая ставка - ставка по государственным облигациям США, Англии, Германии и Швейцарии. (Информацию по американским государственным...

-

В 1952 г. американский экономист (в будущем, в 1990 г., лауреат Нобелевской премии в области экономики) Гарри Марковиц опубликовал фундаментальную...

-

Методы конструирование портфеля с паритетом риска - Построение и оценка стратегии макроинвестрования

Во время кризиса 2008 г. многие институциональные инвесторы пострадали от резкого падения акций. Корреляция акций и волатильность сильно увеличились, и...

-

В результате проведенного анализа возникает достаточно логичный вопрос о том, какое применение может быть у полученной рассмотренным или иным способом...

-

Эмпирика российских аналитиков по проблеме - Влияние публикации финансовых отчетностей на курс акций

Что касается российского рынка, отмечается низкий уровень использования событийного анализа для оценки событий. Возможно это связано с достаточно поздним...

-

Методы управления риском - Доходность и риск финансовых активов: принятие инвестиционных решений

Целью финансовым риском снижение потерь, с данным до минимума. могут быть в денежном оцениваются также по их Финансовый менеджер уравновесить эти оценки...

-

Для оценки VaR необходимо реализовать 5 основных шагов: 1. Произвести переоценку текущей позиции на основе рыночных котировок (MtM/Mark-to-Market); 2....

-

В практике финансового планирования применяют следующие методы: экономического анализа, коэффициентный, нормативный, балансовый, дисконтированных...

-

Практика применения модели и рекомендации по ее внедрению - Анализ финансового состояния компании

Суть применения системы стандарт-костинга к учету затрат заключается в расчетах, основанных не на фактически произведенных услугах и ценах на них, а в...

-

На текущий момент существует большое количество исследований на тему реакций рынка на какие-либо ситуации. Было проанализировано немалое количество...

-

Описание используемой в работе выборки данных приведено в Табл. 5. Большинство данных по эмиссиям было взято с хранилища данных Bloomberg. Для...

-

Современный этап развития цивилизации характеризуется увеличением роли информации и знаний в жизни общества, возрастанием доли инфокоммуникационных услуг...

-

Целью данного исследования является изучение эффективности российских сделок M&;A. В качестве основы для выполнения практической части мною были...

-

Введение - Виды и методы формирования валютного курса

Развитие внешнеэкономических отношений требует особого инструмента, посредством которого субъекты, действующие на международном рынке, могли бы...

-

Изучение научной литературы по проблемам инвестиций и оценки эффективности инвестиций позволило сделать вывод о том, что в настоящее время существует ряд...

-

Все доходы, которые получила организация, можно условно разделить на две группы: 1) доходы, которые учитываются при налогообложении прибыли (ст.249- 250...

-

Выбор модели денежного потока. При оценке бизнеса мы можем применять одну из двух моделей денежного потока: ДП для собственного капитала или ДП для всего...

-

Финансовое оздоровление требует использования комплекса мероприятий для повышения платежеспособности, финансовой устойчивости и эффективности...

-

Динамичное и эффективное развитие инвестиционной деятельности предприятий является необходимым условием стабильного функционирования и развития...

-

Анализ финансовой отчетности Финансовая отчетность предприятия -- это наиболее объективный источник информации о предприятии и эффективности его...

-

Налоговый контроль: формы, виды и методы

Налоговый контроль: формы, виды и методы Приоритетность налогового контроля на современном этапе развития в Российской Федерации обусловлена тем, что он...

-

Методы ценообразования - Теоретическая сущность цены

В настоящее время, исходя из отечественного и мирового опыта, представляется возможным выделить три основных метода (способа) формирования цен: С...

-

Методы ценообразования - Социально-экономическая сущность налогов. Виды налогов

Имея представление о закономерностях формирования спроса на товар, общей ситуации в отрасли, ценах и издержках конкурентов, определив собственную ценовую...

-

В настоящее время существует довольно много методик и методов для проведения финансово-экономического анализа. Как правило, все методики повторяют или...

-

Внедрение прогрессивных форм и методов работы с пластиковыми карточками Сеть Internet развивается экспоненциально. Пожалуй, самый мощный толчок к...

-

В отличие от метода событий, где требуемая информация берется с фондового рынка, данный метод строится, как и следует из названия, на основе финансовой...

-

На данный момент для привлечения капитала предприятие использует как внутренние, так и внешние источники. К основным источникам внутреннего привлечения...

-

Дискуссионным является вопрос, касающийся методологии бюджетного планирования - какие именно элементы входят в ее состав. Так, например, С. Ю. Попков под...

-

Финансовые отчеты содержат в себе фундаментальную информацию для многих участников финансовых отношений. Они полезны для государства, в лице налоговых...

-

Заключение - Методы начисления амортизационных отчислений

В этой курсовой работе был рассмотрен порядок учета операций по начислению амортизации основных средств, методы начисления амортизации, а также...

-

Метод - это способ достижения определенных результатов в познании и практике. В пункте 1.1 данной работы выделены методы, способствующие достижению...

Алгоритм метода Event study - Информационная значимость рекомендаций аналитиков