Анализ доходности - Влияние публикации финансовых отчетностей на курс акций

Далее следует построение рыночной модели для получения ожидаемой, а затем аномальной и кумулятивной доходностей.

Напомним, что для того, чтобы найти аномальную доходность акций, нужно знать ожидаемую доходность. Так как выбор пал на рыночную модель, необходимо построить регрессии на оценочном интервале, а именно рассмотреть линейную зависимость между доходностью рынка и доходностью ценной бумаги:

,

Где зависимая переменная - доходность акций компании (), а независимая - рыночная доходность ().

Перед этим необходимо на оценочном интервале в [-120; -21] день посчитать фактические доходности акций и индекса, и по ним начинать строить регрессии.

Посчитав ожидаемые доходности, найдем аномальные, применяя нижеупомянутую формулу:

,

Где зависимая переменная - доходность акций компании (), а независимая - рыночная доходность ().

Затем, считаем средние избыточные и кумулятивные доходности.

При этом средняя аномальная доходность имеет следующую формулу:

,

Где.

А кумулятивная:

Где - 10 дней до наступления события, а - 10 дней после.

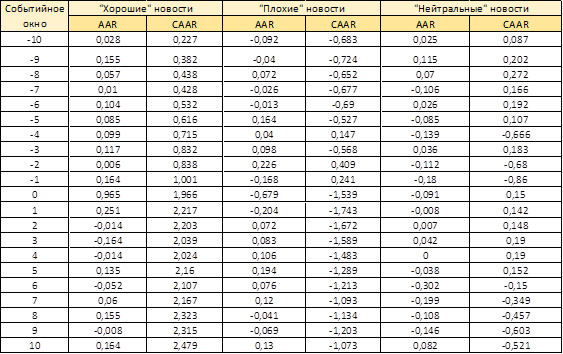

Результат представлен в Таблице 11.

Таблица 11 Аномальные и кумулятивные доходности по всем категориям выборки.

Источник: расчеты автора

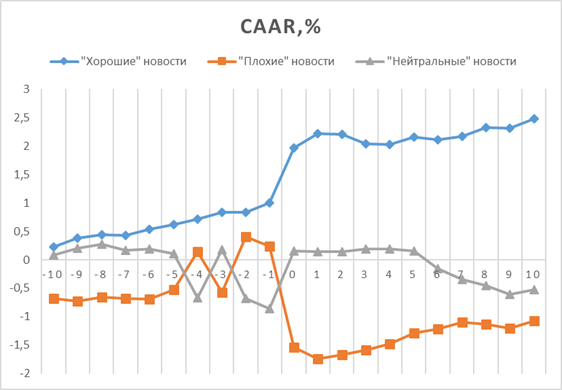

Для удобства восприятия был создан график кумулятивных доходностей (График 2). Можно заметить, что "хорошие" новости имеют положительные кумулятивные доходности, следовательно, реакция рынка будет позитивной, на "плохие" новости - отрицательные значения и влияние, соответственно, будет негативным, а что касается "нейтральных" новостей, то они практически не имеют воздействия на курс акций компаний.

График 2 Распределение доходностей на протяжении событийного окна.

Источник: расчеты автора

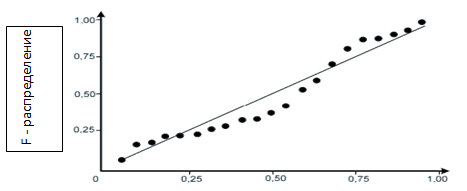

Теперь необходимо проверить исследование на статистическую значимость для понимания того, правомерно ли использовать событийный анализ для оценки рынка на расхождения реальных значений с прогнозами.

Здесь хотелось бы использовать графический анализ на нормальность распределения. Как было замечено ранее, данная проверка нужна для обоснования применения событийного анализа. В первой главе была выбрана t - статистика, в качестве инструмента анализа на нормальность распределения, однако, в данной главе, стоит попробовать графический метод. Из Графика 3 видно, что точечный график (распределение кумулятивной избыточной доходности) достаточно близко расположен к линии, что говорит о близости распределения к нормальности.

В итоге, график показал, что событийный анализ был приемлем для базы данных текущего исследования.

График 3 График вероятностного распределения CAAR

Источник: расчеты автора; построение графика с помощью SPSS Statistics 17.0.

Похожие статьи

-

Метод событийного анализа (Event-Study approach) состоит из нескольких последовательных шагов: 1) Расчет фактической доходности по акции для каждой даты,...

-

На текущий момент существует большое количество исследований на тему реакций рынка на какие-либо ситуации. Было проанализировано немалое количество...

-

В данной главе изначальной целью являлось исследование на основе метода событийного анализа по вопросу реакции рынка на публикацию финансовой отчетности...

-

Анализ проводится за период с 3 кв. 2006 г. по 3 кв. 2015 г. В результате, было определено 111 наблюдений (Таблица 1). Таблица 1 Выборка из 3 компаний за...

-

Введение - Влияние публикации финансовых отчетностей на курс акций

В условиях нестабильной экономической ситуации в стране как никогда важен контроль за финансовой составляющей предприятия. Необходимо следить за...

-

В продолжение проделанного выше анализа хотелось бы провести еще одно исследование. Оно касается также оценки рынка, но уже с точки зрения несоответствий...

-

В отличие от метода событий, где требуемая информация берется с фондового рынка, данный метод строится, как и следует из названия, на основе финансовой...

-

Одним из немаловажных шагов в построении модели является выбор окна события и оценочного интервала. В зависимости от интересующего события...

-

На рынок акций компаний могут повлиять абсолютно разного рода события, такие как объявления о финансовом или инвестиционном решении, заявления об...

-

Эмпирика российских аналитиков по проблеме - Влияние публикации финансовых отчетностей на курс акций

Что касается российского рынка, отмечается низкий уровень использования событийного анализа для оценки событий. Возможно это связано с достаточно поздним...

-

Введение - Анализ финансовой отчетности для целей повышения доходности организации

Деятельность любого хозяйствующего субъекта различных форм собственности не осуществляется без составления форм финансовой отчетности, которые в свою...

-

Данный метод подразумевает построение кумулятивной анормальной доходности на основании курсов акций. Основная предпосылка метода заключается в том, что...

-

Финансовые отчеты содержат в себе фундаментальную информацию для многих участников финансовых отношений. Они полезны для государства, в лице налоговых...

-

Верно. Доходность входит в число показателей эффективности и используется в данной книге применительно к финансовым активам и капиталу. Это относительный...

-

Проблема связанная с банкротством многих существующих предприятий различных отраслей хозяйства и сфер деятельности становится весьмаактуальной на данный...

-

В экономической литературе дается несколько понятий рентабельности. Так, одно из его определений звучит следующим образом: рентабельность (от нем....

-

В настоящее время акценты в параметрах оформления отчетов сместились, благодаря чему новая бухгалтерская отчетность приблизилась к международным...

-

Целью данного исследования является изучение эффективности российских сделок M&;A. В качестве основы для выполнения практической части мною были...

-

Финансовое состояние предприятия, его устойчивость и стабильность зависит от результатов его производственной, коммерческой деятельности. Устойчивой...

-

Преимущество этой модели заключается в простоте расчетов и легкости интерпретации их результатов, а также учете фактора риска, что весьма важно для...

-

Финансовые результаты характеризуют абсолютную эффективность хозяйствования организации по всем направлениям ее деятельности: производственной, сбытовой,...

-

В отчетном году по сравнению спрошлымгодомнаблюдается снижение рентабельности активовна 14 процентных пункта. Что произошло под влиянием снижении...

-

ОАО "Дагэнергосеть" входит в состав ОАО "МРСК Северного Кавказа", занимается электроснабжением Дагестана. ОАО "Дагэнерго" создано в 1992 году путем...

-

Анализ финансовой отчетности - это рассмот-рение и оценка информации, имеющейся в отчетности, для того, чтобы получить достоверные выводы о про-шлом...

-

Оценка структуры и динамики имущества и источников его формирования Наиболее общее представление о качественных изменениях в структуре активов...

-

Существует множество факторов, прямо воздействующих на норму прибыли, наиболее важными из которых являются ожидание держателей акций, отдача инвестиций,...

-

Введение - Анализ влияния сделок M&;amp;A на операционную эффективность компаний

Финансовый рынок отчетность Процессы глобализации рынков и усиление конкуренции заставляют компании осуществлять поиск источников роста и пути повышения...

-

Определение ограничений в законодательной базе и их влияние на развитие экономики Следует отметить, что на настоящем этапе при формировании оптимального...

-

Заключение - Анализ влияния сделок M&;amp;A на операционную эффективность компаний

Компании, которые стремятся выйти на новый этап развития, неизбежно сталкиваются с проблемой поиска источников роста и повышения эффективности...

-

Распространенным к оценке премий за риск, применяемым практике основными и аудиторами, модель САРМ Asset Pricing другое название модель ценообразования...

-

Заключение - Анализ финансовой отчетности для целей повышения доходности организации

Главная цель производственного предприятия в современных условиях - получение максимальной прибыли, что невозможно без эффективного управления капиталом....

-

Практика применения модели и рекомендации по ее внедрению - Анализ финансового состояния компании

Суть применения системы стандарт-костинга к учету затрат заключается в расчетах, основанных не на фактически произведенных услугах и ценах на них, а в...

-

Практическая часть данной работы состоит в разработке и дальнейшем тестировании эконометрических моделей, которые отразят влияние на российский...

-

Для начала необходимо рассчитать общую сумму доходов банка, полученную за период, с последующим разделением на виды доходов, которые поступили от...

-

Необходимость диагностики финансовой отчетности предприятия Стабильность финансового положения предприятия в условиях рыночной экономики обуславливается...

-

Налоговые платежи самым существенным образом влияют на работу ООО "МЛЗ" применяет общий режим налогообложения. В связи с этим оно осуществляет расчет и...

-

Факторный анализ прибыли от продаж Прибыль отчетного периода отражает общий финансовый результат производственно-хозяйственной деятельности фирмы с...

-

Любая наука, в том числе и финансовый анализ, в своих исследованиях базируется на диалектическом методе познания. Использование этого всеобщего метода в...

-

Для определения эффективности работы предприятия необходимо провести анализ его экономических показателей. Исходные данные для анализа отражены в балансе...

-

Анализ финансовой отчетности Финансовая отчетность предприятия -- это наиболее объективный источник информации о предприятии и эффективности его...

Анализ доходности - Влияние публикации финансовых отчетностей на курс акций