Методологические подходы к моделированию процентных ставок, Модель на основе многомерного GARCH-процесса - Валидация целесообразности использования более продвинутых моделей описания процентного риска на развивающихся рынках

В литературе нет единого подхода к категоризации моделей процентных ставок, так как непосредственное сравнение моделей привязано к конкретным характеристикам постановки задачи. Так, модели могут быть детерминированными или стохастическими, моделями, описывающими динамику самих процентных ставок или моделями волатильности, допускать арбитраж или нет. В данном разделе приведено рассмотрение как моделей волатильности, детерминированных моделей и стохастические модели класса аффинных.

Модель на основе многомерного GARCH-процесса

GARCH-процесс является обобщенным вариантом процесса ARCH, где соответствующая аббревиатура расшифровывается как Generalized Autoregressive Conditional Heteroscedasticity, что означает обобщенный авторегрессионный условный гетероскедастичный процесс. Процесс GARCH авторегрессионный в смысле квадрата доходностей, условный в том смысле, что волатильность в последующих периодах зависит от доступной информации в текущем периоде, гетероскедастичность - означает непостоянную волатильность. Обобщение подразумевает охват кластерности волатильностей.

Общая модель GARCH(s, r) формулируется в контексте ARMA(p, q) модели (2.17) - (2.20).

(2.17)

(2.18)

(2.19)

(2.20)

В работе будет предполагаться постоянная траектория доходностей, таким образом, параметры P и Q будут считаться равными нулю. В качестве доходности, будет использована логарифмическая доходность, определяемая в соответствии с уравнением (2.3).

На примере процесса GARCH(1,1), указанного в уравнении (2.18), рассмотрим основные свойства модели. Заметим, что если использовать EWMA и аппроксимацию о бесконечном временном горизонте, то полученная модель была введена в работе как RiskMetrics 1994. Свойства модели описаны в уравнениях (2.21) - (2.24).

(2.21)

(2.22)

(2.23)

(2.24)

Для целей моделирования процентных ставок, процесс GARCH обобщается до многомерного процесса MGARCH. При этом, предпосылка о нормальном распределении будет сохранять свою актуальность для.

Наиболее общий многомерный процесс для GARCH, VEC-GARCH [40], формулируется в виде (2.25).

(2.25)

Где

- оператор, преобразующий нижний треугольник значений матрицы в вектор.

Принципиальной проблемой общей модели VEC-GARCH является очень большое число параметров для оценки, более того, на них накладывается ряд ограничений. В связи с этим, в работе будет применена более поздняя модель BEKK-GARCH [41]. В общем виде данная модель приведена в (2.26).

(2.26)

Где

- являются матрицами параметров размерностью, причем - нижне-треугольная матрица.

В отношении к модели BEKK-GARCH наиболее часто используется ее скалярная форма при K, R и S равными единице. При такой постановке задачи существенно проще реализовать расчет параметров при помощи метода максимального параметра. Такая спецификация реализована в настоящей работе.

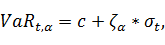

Для расчета всех авторегрессионных моделей волатильности будет реализована кластеризации облигаций в соответствии с их сроком до погашения. Непосредственные правила кластеризации описаны в главе 3. Полученные результаты, в соответствии с изложенной методологией, будут переведены в оценки риска по формуле (2.27). Соответствующая спецификация расчета VaR вытекает из предположения о распределении остатков в моделях.

(2.27)

Где

- пороговое значение стандартно нормально распределенной случайной величины на уровне значимости.

Преимущество использования GARCH процессов для моделирования процентных ставок и оценки VaR заключается в простой интерпретации результатов и универсальности подхода. Тем не менее, GARCH процесс наиболее подходит для самоподобных распределений данных, плоских по своей структуре. При усложнении процесса, усложняется и процесс оценки, в силу чего приходится усложнять процедуру оптимизации, тем самым ограничивая число степеней свободы. При прочих равных условиях, для более сложной модели потребуется большее число наблюдений.

Похожие статьи

-

Оценка рисков, в частности, процентного риска, является оценкой вмененных (неявных) тенденций, в связи с чем в научных работах и практике либо не...

-

Актуальность темы исследования. Работа посвящена тематике управления рисками в финансовых институтах. Расчет норматива достаточности капитала, на примере...

-

Для оценки VaR необходимо реализовать 5 основных шагов: 1. Произвести переоценку текущей позиции на основе рыночных котировок (MtM/Mark-to-Market); 2....

-

Подход на основе VaR имеет ряд основных преимуществ: - VaR является универсальным подходом для оценки рисков по различным позициям и риск факторам. VaR...

-

В качестве примера наиболее простой и наиболее часто используемой модели из класса Risk Metrics, рассмотрим модель с нормальным дрифтом (Risk Metrics...

-

В данной главе будут рассмотрены теоретические основы подхода к оценке процентного риска, изучаемые в рамках настоящей работы. Общий подход основан на...

-

Несмотря на развитие электронной системы торговли (которая также порождает ряд рисков [4]), важно разделять рынки корпоративных облигаций развивающихся и...

-

В широком смысле, рынки корпоративных облигаций могут быть разделены на первичные рынки, где наличные средства и капитал заимствуются эмитентами у...

-

Определение ставки дисконта. - Модель Гордона

Дисконтирование полученных величин денежных потоков позволяет определить стоимость их в настоящее время (текущую стоимость). Для этого необходимо знать...

-

Методические подходы к управлению финансовыми рисками в хозяйственной деятельности предприятия Каждый хозяйствующий субъект стремится получить...

-

Эмпирические оценки модели детерминант вероятности осуществления дивидендных выплат На первом этапе проводилось исследование детерминант вероятности...

-

Решение: Воспользуемся формулой: А) FVPst = 140 * FM3(26%,6) = 560,21 тыс. руб. Б) FVPst = 140 * FM3(26/4%,6 * 4) = 140 * FM3(6,5%,24) = 634,63 тыс. руб....

-

Выбор безрисковой ставки при использовании модели САРМ - Оценка имущества и нематериальных активов

Распространенным подходом к оценке уровня премий за акционерный риск, применяемым на практике основными инвестбанками и аудиторами, является Модель САРМ...

-

В качестве бизнес-стратегии как инструмента антикризисного развития компании ООО "КонсалтЭксперт" было принято решение выбрать SWOT-анализ, позволяющий...

-

Классификация финансовых рисков по видам. - Финансовые риски

Кроме перечисленных признаков классификация рисков по видам. Основные виды финансовых рисков: Ь Инфляционный риск; Ь Налоговый риск Ь Кредитный риск Ь...

-

Напомним основные проблемы классических показателей эффективности проектов (см. [9], [10]). Показатель NPV оценивает приведенный к доход ИП. Но, на...

-

Практика применения модели и рекомендации по ее внедрению - Анализ финансового состояния компании

Суть применения системы стандарт-костинга к учету затрат заключается в расчетах, основанных не на фактически произведенных услугах и ценах на них, а в...

-

На втором этапе данного исследования с помощью модели №2 оценивалось влияние детерминант дивидендной политики на размер выплачиваемых дивидендов. При...

-

Дивидендный выплата капитал рынок Проанализировав существующие работы в области дивидендной политики компаний с развивающихся рынков капитала и приняв во...

-

Еще одна гипотеза, которая может объяснить, зачем фирмы выплачивают дивиденды - это клиентская. Данная теория дивидендов была сформулирована Modigliani...

-

Сущность, значение и задачи финансового анализа гостиничного предприятия В современных условиях главная цель любого предприятия - получение максимальной...

-

Введение - Детерминанты дивидендной политики компаний на развивающихся рынках капитала

Дивидендная политика компании представляет собой комплекс решений об определении порядка выплаты дивидендов, их сроков и размера. Исследования в области...

-

Распространенным к оценке премий за риск, применяемым практике основными и аудиторами, модель САРМ Asset Pricing другое название модель ценообразования...

-

Dasgupta and Sengupta (2007) анализировали японские компании и нашли, что чувствительность инвестиций к изменениям денежных потоков не является...

-

Верно. Доходность входит в число показателей эффективности и используется в данной книге применительно к финансовым активам и капиталу. Это относительный...

-

Доходный подход метод дисконтирования денежных потоков - Практика оценки стоимости ценных бумаг

В основе доходного подхода лежит прогнозирование дохода и риска, связанного с получением данного дохода. Чем выше риск, тем большую отдачу вправе ожидать...

-

Янковский К. П. предлагает для оценки экономической эффективности инвестиционного проекта использовать метод простой (бухгалтерской) нормы прибыли...

-

При формировании диверсифицированного ссудного портфеля недостаточно учитывать только структурные риски совокупных кредитных вложений. Необходим также...

-

Использование системного анализа в процессе создания системы бюджетирования

Аннотация Внедрение системы бюджетирования на предприятии - сложный и длительный процесс, а результаты его часто оказываются далеки от ожидаемых....

-

Применение стратегии паритета риска на практике - Построение и оценка стратегии макроинвестрования

За последние несколько лет стратегию паритета риска стало использовать множество менеджеров различных фондов. Инвесторы после кризиса 2008 г. стали также...

-

Модель Гордона, скорректированная на норму возврата капитала, может быть использована при определении стоимости объектов недвижимости и других...

-

РИСКИ ФИНАНСОВЫХ ОПЕРАЦИЙ - Ценные бумаги

Риск - это вероятность наступления какого-либо события. Риск связан с неопределенностью результатов той или иной деятельности или бездеятельности....

-

ВВЕДЕНИЕ - Анализ финансового состояния компании

Анализ учета затрат на предприятии предполагает полную классификацию видов учета, определение их сильных и слабых сторон, выявление основных критериев по...

-

С ростом ставки доходности величина NPV уменьшается, а при достижении порогового значения становится равной нулю. Верно. Значение чистой приведенной...

-

Экономическая прибыль. - Прибыль и рентабельность

Экономическую прибыль Еt, можно определить из уравнения, если изменение балансовой стоимости фирмы будет равно изменению экономической стоимости фирмы....

-

Одна из важных составляющих успеха компании - качественное прогнозирование продаж. Правильно рассчитанный прогноз позволяет более эффективно вести...

-

Общий алгоритм расчета показателя - Оценка имущества и нематериальных активов

Глобальная безрисковая ставка - ставка по государственным облигациям США, Англии, Германии и Швейцарии. (Информацию по американским государственным...

-

Анализ результатов оценки двух, специфицированных в данном исследовании, моделей позволил выявить следующие тенденции в отношении детерминант дивидендной...

-

Изменение равновесия на денежном рынке и его влияние на экономический рост Равновесие денежного рынка устанавливается автоматически за счет изменения...

-

Решение: M = 4 R = 18% = 0,18 По формуле FV = PV(1+nr), Ссуда процентный денежный ставка Имеем: FV = 50(1 + 0,18/4) = 50*1,045 = 52,25 тыс. руб. Клиент...

Методологические подходы к моделированию процентных ставок, Модель на основе многомерного GARCH-процесса - Валидация целесообразности использования более продвинутых моделей описания процентного риска на развивающихся рынках