Описание метода событийного анализа, Анализ доходности - Влияние публикации финансовых отчетностей на курс акций

Метод событийного анализа (Event-Study approach) состоит из нескольких последовательных шагов:

- 1) Расчет фактической доходности по акции для каждой даты, входящей в окно событий; 2) Выбор модели для определения ожидаемых и аномальных доходностей (модель со средним, рыночная модель, CAPM); 3) Расчет ожидаемой доходности для каждой даты, входящей в окно событий; 4) Расчет аномальной (избыточной) доходности для каждой даты, входящей в окно событий; 5) Расчет средней избыточной доходности по всей выборке для каждой даты, входящей в окно событий; 6) Расчет кумулятивной аномальной доходности (CAR) для выбранного интервала; 7) Проверка статистической значимости избыточных доходностей; 8) Проверка на адекватность применения событийного анализа.

Применяем данные шаги к созданным подвыборкам: "хорошим" и "плохим" событиям.

Анализ доходности

Принцип метода заключается в том, что доходность ценной бумаги должна быть равна сумме "ожидаемой" и "аномальной" доходности этой бумаги. Таким образом, имея сформированные интервалы, нужно рассчитать фактическую и ожидаемую доходности для трех выбранных компаний: ПАО "Газпром", ПАО "Лукойл" и ОАО "Новатэк" в рамках 49 "хороших" случаев и 24 "плохих".

Фактическая доходность по акции в течение одной торговой сессии рассчитывается как отношение цены закрытия в данный день к цене закрытия за предыдущий день минус единица (важно иметь в виду, что в расчет берутся только торговые дни, а не календарные). Данный показатель рассчитывается как для событийного окна, т. е. в период от -10 торговых дней до наступления события и до +10 торговых дней после, так и для оценочного интервала [-120; -21].

Ожидаемая доходность - это доходность, которая имела бы место в случае отсутствия публикации отчетности. Она оценивается на непересекающемся промежутке [-120; -21] день, который предшествует событийному окну (прогнозный период). Касательно подсчета ожидаемой доходности можно использовать несколько моделей. Наиболее популярны следующие две модели: модель со средним или рыночная модель описания поведения цены акции. Выбор модели зависит от доступности и типа данных для анализа.

Модель со средним. Это простейший и один из наиболее распространенных способов найти ожидаемую доходность. Посчитанные с ее помощью результаты практически схожи с результатами, полученными с использованием более сложных моделей с учетом не слишком широкого окна событий, так как дисперсия доходности на протяжении нескольких дней достаточно низкая. Подразумевается, что средняя ожидаемая доходность по ценной бумаге определяется по оценочному интервалу, предшествующего окну событий, и является постоянной величиной для каждого дня на протяжении событийного окна. В этом случае прогнозный период устанавливается в районе 120 дней. Далее, считается средняя ожидаемая доходность ценной бумаги i за 120 дней до событийного окна:

,

Где - доходность ценной бумаги i в момент времени t, - средняя ожидаемая доходность ценной бумаги i; промежуток от до равен оценочному интервалу, предшествующему событийному окну.

Стоит отметить, что фактическая доходность по акции на каждый день высчитывается как натуральный логарифм от отношения котировок, т. е.:

,

Где - цена закрытия акции i в день t, а - цена закрытия акции i в предыдущий день t-1.

Рыночная модель. В исследуемой проблематике применяется рыночная модель, которая имеет несколько преимуществ перед моделью со средним:

- - изменение уровня ожидаемой доходности происходит в течение окна событий; - способствует нивелированию доходности, относящейся к рынку, и снижению дисперсии аномальной доходности. Дисперсия важна для отслеживания эффекта произошедшего события, следовательно, чем ниже дисперсия, тем корректнее оценка; - инвесторы в данной модели рациональны и справедливо оценивают компанию, тем самым имеется возможность определить рыночную доходность, например, с помощью какого-либо фондового индекса.

Выигрышность применения рыночной модели будет зависеть от показателя в линейной регрессии. Если растет, то снижение дисперсии аномальных доходностей будет сильнее.

Уравнение рыночной модели будет следующим:

,

Где - ожидаемая доходность, - случайная величина, характеризующая аномальную доходность.

В рыночной модели необходимо получить данные по индексу, в данном случае это индекс MICEXO&;G по нефтегазовой отрасли, т. е. в итоге будет оценена реакция данной отрасли на публикацию финансовой отчетности. Для него также требуется расчет фактической доходности как в течение событийного окна, так и в оценочном интервале.

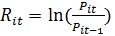

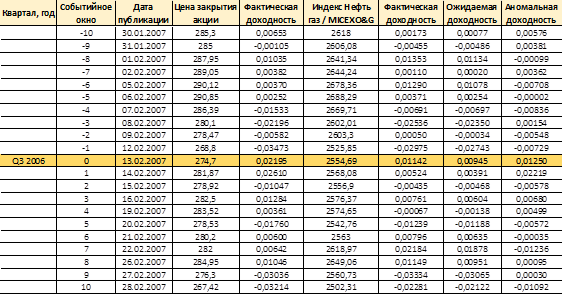

Рассмотрим Таблицу 2, где показаны расчеты фактической доходности по акциям ПАО "Газпром" и индексу в окне событий (один из "плохих" случаев). Примеры по другим компаниям можно увидеть в Приложениях 1 и 2.

Таблица 2 Пример расчета фактических доходностей в 3 кв. 2006 г. ПАО "Газпром"

Источник: расчеты автора. Примечание: событие относится к категории "плохое"

Для того, чтобы найти аномальную доходность акций, в рыночной модели необходимо построить регрессии, а именно рассмотреть линейную зависимость между доходностью рынка и доходностью ценной бумаги:

,

Где зависимая переменная - доходность акций компании (), а независимая - рыночная доходность ().

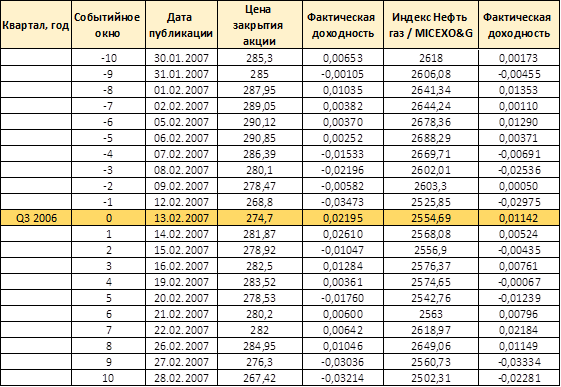

Перед этим необходимо на оценочном интервале в [-120; -21] день посчитать фактические доходности акций и индекса (Таблица 3), и по ним начинать строить регрессии.

Таблица 3 Пример расчета фактических доходностей на оценочном интервале ПАО "Газпром".

Источник: расчеты автора

С помощью пакета анализа данных Excel строится регрессия и находятся коэффициенты и (Таблица 4). Такой процесс проделывается с каждой компанией, для которой находятся свои коэффициенты и на протяжении прогнозного периода в [-120; -21] день.

Таблица 4 Коэффициенты регрессии за 3 кв. 2006 г. для компании ПАО "Газпром".

Источник: расчеты автора

Получив коэффициенты и и рассчитав доходности индекса MICEXO&;G по каждой компании, далее высчитываются прогнозные значения ожидаемых доходностей для всех дней событийного окна [-10; 10].

Следующим важным шагом в построении модели - поиск значений избыточных доходностей.

Аномальная доходность - это случайная величина, остающаяся сверх ожидаемой доходности. Считается, что данный показатель отражает положительную или отрицательную реакцию рынка на событие, а именно котировок ценных бумаг на публикацию финансовой отчетности.

В общем случае, тождество для рыночной модели имеет вид:

,

То есть разница между фактической и ожидаемой доходностью.

Пример одного из наблюдения показан в Таблице 5.

В случае отсутствия наступления события фактическая доходность равна ожидаемой доходности:

Таблица 5 Результаты расчетов ожидаемых и аномальных доходностей за 3 кв. 2006 г. для ПАО "Газпром" ("плохой" случай)

Источник: расчеты автора

Следующим этапом необходимо проверить избыточные доходности на статистическую значимость. Для этого сначала следует найти Среднюю избыточную доходность (AAR) По всем компаниям (т. е. по 111 наблюдениям) для каждого из дней, входящих в окно событий. При этом средняя аномальная доходность имеет следующую формулу:

,

Где.

Благодаря найденным средним аномальным доходностям можно посчитать кумулятивную аномальную доходность (CAAR). Используя данный вид доходности, можно определить общий накопленный эффект от случившегося события на протяжении событийного окна. Для каждого дня кумулятивная аномальная доходность рассчитывается как сумма аномальных доходностей всех предыдущих дней окна событий:

Где - 10 дней до наступления события, а - 10 дней после.

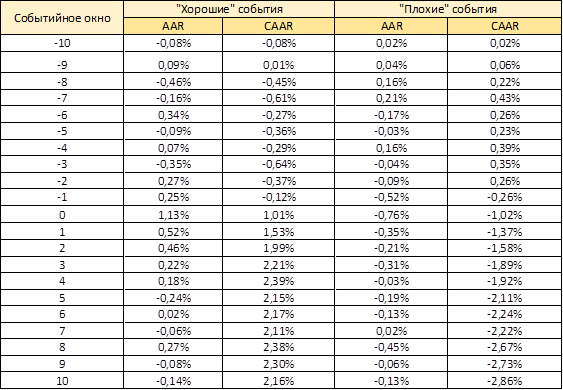

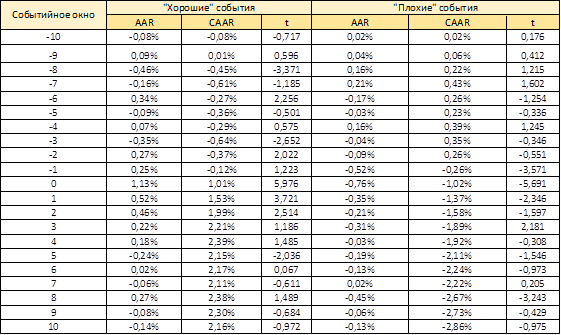

Ниже представлена таблица с расчетами кумулятивных доходностей по "хорошим" и "плохим" событиям (Таблица 6).

Таблица 6 Средние избыточные и кумулятивные доходности по двум выборкам

Источник: расчеты автора

Положительная кумулятивная аномальная доходность демонстрирует создание стоимости в результате произошедшего события, а негативная - о ее снижении.

В результате получилась, что у публикаций с хорошими показателями кумулятивная избыточная доходность выше, что говорит о росте стоимости акций после события (Таблица 6). А публикации с "плохой" информацией имеет отрицательную доходность, что говорит о снижении котировок акций.

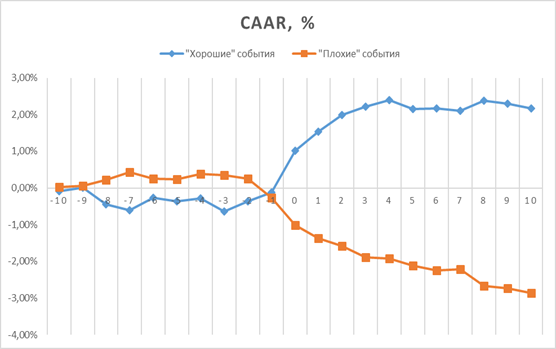

Из Графика 1 видно, что перед "хорошим" событием стоимость акций начинает расти, после даты публикации достигает пика и далее продолжает свои колебания на рынке. Противоположная ситуация на рынке возникает в случае "плохих" новостей.

График 1 Динамика кумулятивной доходности (CAAR)

Источник: расчеты автора

Финальной стадией анализа является проверка корректности использования метода событийного анализа, т. е. проверка итоговых результатов на статистическую значимость.

Тестирование на значимость проводится с помощью t-статистики с учетом предпосылки о независимости доходностей между компаниями и во времени. Для расчета используется нижеприведенная формула:

Где - стандартное отклонение, рассчитанное по совокупности наблюдений за каждый день событийного окна.

Результаты представлены в Таблице 7.

Таблица 7 Расчеты t - статистики по всей выборке из "хороших" и "плохих" событий.

Источник: расчеты автора

Проверив исследование на статистическую значимость, можно заключить, что для "хороших" событий на 10% уровне значимости в момент события и на следующий день после, анализ является значимым, а также 3 и 2 дни до события на 5% уровне значимости. Для "плохих" - на 10% уровне значимости день до и после события, а также в день события тестирование является статистически значимым.

Далее, нужно понять, насколько устойчивы получившиеся результаты. Чтобы это сделать, можно воспользоваться несколькими вариантами, например:

- - проверить данные на интервалах, различных по длительности; - добавить или убрать факторы; - избавиться от возможного перекрытия окон события; - поменять ширину событийного окна.

В данной работе было решено выбрать один из вариантов - сократить ширину событийного окна до трех дней до и после события и один день до и один день после него.

Эта манипуляция позволит оценить агрегированную немедленную реакцию рынка на событие, не пересекающуюся с какими-либо иными движениями рынка.

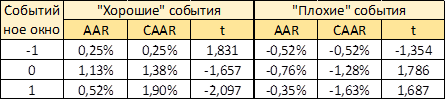

Таблица 8 Проверка на значимость на интервале [-3; +3] дней

Источник: расчеты автора

Исходя из Таблицы 8 получается, результаты стали немного аккуратнее. Значение кумулятивной избыточной доходности после публикации финансовой отчетности с высокими темпами роста выручки повысилось на 0,5 процентных пункта, что говорит о росте стоимости акций компаний. Дни вокруг события статистически значимы на 5% уровне значимости. Что касается публикаций с низкими темпами выручки, то кумулятивная избыточная доходность понизилась на 0,35 процентных пункта. Проверка на значимость показала, что день до события и само событие статистически значимы на 5% уровне значимости.

Таблица 9 Проверка на значимость на интервале [-1; +1] дня.

Источник: расчеты автора

Что касается промежутка от одного дня до события и одного дня после него, то здесь также получились более точные результаты (Таблица 9). По "хорошим" случаям кумулятивная избыточная доходность повысилась на 0,5 процентных пунктов, что также говорит о позитивной реакции рынка, а по "плохим" - менее 0,4 процентных пунктов. Статистика получилась значимой на 5% уровне значимости, что говорит о применимости событийного анализа к подобным данным.

Похожие статьи

-

Одним из немаловажных шагов в построении модели является выбор окна события и оценочного интервала. В зависимости от интересующего события...

-

Анализ проводится за период с 3 кв. 2006 г. по 3 кв. 2015 г. В результате, было определено 111 наблюдений (Таблица 1). Таблица 1 Выборка из 3 компаний за...

-

На текущий момент существует большое количество исследований на тему реакций рынка на какие-либо ситуации. Было проанализировано немалое количество...

-

Введение - Влияние публикации финансовых отчетностей на курс акций

В условиях нестабильной экономической ситуации в стране как никогда важен контроль за финансовой составляющей предприятия. Необходимо следить за...

-

На рынок акций компаний могут повлиять абсолютно разного рода события, такие как объявления о финансовом или инвестиционном решении, заявления об...

-

Финансовые отчеты содержат в себе фундаментальную информацию для многих участников финансовых отношений. Они полезны для государства, в лице налоговых...

-

Эмпирика российских аналитиков по проблеме - Влияние публикации финансовых отчетностей на курс акций

Что касается российского рынка, отмечается низкий уровень использования событийного анализа для оценки событий. Возможно это связано с достаточно поздним...

-

Данный метод подразумевает построение кумулятивной анормальной доходности на основании курсов акций. Основная предпосылка метода заключается в том, что...

-

В отличие от метода событий, где требуемая информация берется с фондового рынка, данный метод строится, как и следует из названия, на основе финансовой...

-

Верно. Доходность входит в число показателей эффективности и используется в данной книге применительно к финансовым активам и капиталу. Это относительный...

-

Введение - Анализ финансовой отчетности для целей повышения доходности организации

Деятельность любого хозяйствующего субъекта различных форм собственности не осуществляется без составления форм финансовой отчетности, которые в свою...

-

Методы диагностики вероятности банкротства - Анализ финансового состояния предприятия

Подход к оценке вероятности банкротства, положивший начало кредит-скоринговым моделям, предложил Эдвард Альтман в 1968 году, разработав индекс...

-

Анализ построенной модели по методу стандарт-костинг - Анализ финансового состояния компании

Методика стандарт-костинг предполагает сопоставление статей себестоимости и бюджета, при этом для точности анализа отклонений может быть использован...

-

Проблема связанная с банкротством многих существующих предприятий различных отраслей хозяйства и сфер деятельности становится весьмаактуальной на данный...

-

В экономической литературе дается несколько понятий рентабельности. Так, одно из его определений звучит следующим образом: рентабельность (от нем....

-

Целью данного исследования является изучение эффективности российских сделок M&;A. В качестве основы для выполнения практической части мною были...

-

Описание используемой в работе выборки данных приведено в Табл. 5. Большинство данных по эмиссиям было взято с хранилища данных Bloomberg. Для...

-

Преимущество этой модели заключается в простоте расчетов и легкости интерпретации их результатов, а также учете фактора риска, что весьма важно для...

-

Распространенным к оценке премий за риск, применяемым практике основными и аудиторами, модель САРМ Asset Pricing другое название модель ценообразования...

-

Практика применения модели и рекомендации по ее внедрению - Анализ финансового состояния компании

Суть применения системы стандарт-костинга к учету затрат заключается в расчетах, основанных не на фактически произведенных услугах и ценах на них, а в...

-

Методы управления риском - Доходность и риск финансовых активов: принятие инвестиционных решений

Целью финансовым риском снижение потерь, с данным до минимума. могут быть в денежном оцениваются также по их Финансовый менеджер уравновесить эти оценки...

-

Описание переменных - Анализ влияния сделок M&;amp;A на операционную эффективность компаний

Прежде всего, определимся со способом расчета зависимой переменной. Выбор был осуществлен в пользу показателя рентабельности активов (ROA). Поскольку мы...

-

Управление затратами является одной из основных задач высшего менеджмента любой компании: необходимо не только корректно рассчитать себестоимость...

-

Практическая часть данной работы состоит в разработке и дальнейшем тестировании эконометрических моделей, которые отразят влияние на российский...

-

Учет затрат на производстве является не только сугубо "механической" деятельностью, но и творческой, так как бухгалтеру-экономисту требуются как широкие...

-

В настоящее время акценты в параметрах оформления отчетов сместились, благодаря чему новая бухгалтерская отчетность приблизилась к международным...

-

Анализ финансовой отчетности Финансовая отчетность предприятия -- это наиболее объективный источник информации о предприятии и эффективности его...

-

Оценка влияния предложенных мероприятий на финансовое состояние ООО "Альтернатива" - Антикризис

На основе предложений по разработке финансового плана и представленных данных характеризующих финансовые результаты деятельности ООО "Альтернатива"...

-

Существует множество факторов, прямо воздействующих на норму прибыли, наиболее важными из которых являются ожидание держателей акций, отдача инвестиций,...

-

Для оценки VaR необходимо реализовать 5 основных шагов: 1. Произвести переоценку текущей позиции на основе рыночных котировок (MtM/Mark-to-Market); 2....

-

ООО "Татагропромбанк" имеющиеся свободные средства вкладывает в ценные бумаги с целью извлечения дохода. Ранее это были в основном ГКО и ОФЗ. С развитием...

-

Анализ (без привязки его к хозяйственной деятельности и выделения в самостоятельную науку) существует с незапамятных времен, являясь весьма емким...

-

Финансовое состояние предприятия, его устойчивость и стабильность зависит от результатов его производственной, коммерческой деятельности. Устойчивой...

-

Выбор и описание методов исследования В этой частиработы в соответствии с поставленной целью, а именновыявление степени влияния оборотного капитала на...

-

Налоговые платежи самым существенным образом влияют на работу ООО "МЛЗ" применяет общий режим налогообложения. В связи с этим оно осуществляет расчет и...

-

Динамику основных технико-экономических показателей за последний период существования фирмы можно представить в виде таблицы (Приложение 3). Как мы...

-

Для определения эффективности работы предприятия необходимо провести анализ его экономических показателей. Исходные данные для анализа отражены в балансе...

-

В настоящее время существует довольно много методик и методов для проведения финансово-экономического анализа. Как правило, все методики повторяют или...

-

Принципы финансового планирования определяют характер и содержание этого вида управленческой деятельности на предприятии. Общепризнанными являются...

-

Формирование рыночных отношений потребовало разделения единого комплекса анализа хозяйственной деятельности на внутренний (управленческий) и внешний...

Описание метода событийного анализа, Анализ доходности - Влияние публикации финансовых отчетностей на курс акций