Выбор спецификации модели - Информационная значимость рекомендаций аналитиков

Единственная работа (Погожева, 2013) [4], посвященная информационной значимости рекомендаций на российском рынке, ограничилась исследованием лишь краткосрочной реакции котировок на пересмотры. Основной проблемой, с которой столкнулся автор данной работы, стало пересечение событийных окон, а также попадание в событийное окно прочих информационных событий, что сделало невозможным анализ поведения цен акций на более продолжительных промежутках времени.

В рамках настоящей работы реализуется программный алгоритм, позволяющий избавиться от наблюдений, событийные окна которых пересекаются. Кроме того, чтобы снизить влияние на результат прочих событий, были удалены пересмотры, вышедшие за день до и в течение 5 дней после публикации годовой финансовой отчетности. Таким образом, теперь основным ограничением использования широкого событийного окна стало то, что после фильтрации событий остается достаточно мало наблюдений, что делает результаты менее устойчивыми и надежными.

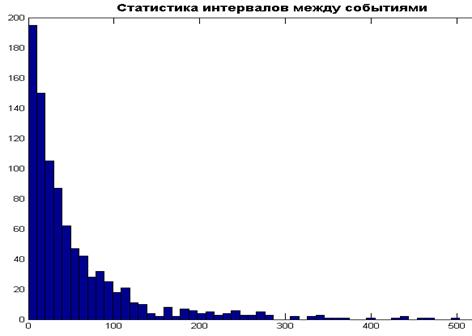

Для определения максимальной ширины событийного окна, при которой остается приемлемое для анализа количество наблюдений, была построена гистограмма, отражающая распределение величины интервала между пересмотрами рекомендаций (рисунок 4).

Рисунок 4

Из представленного распределения можно сделать вывод, что при использовании событийного окна, шириной более 100 дней, останется крайне мало наблюдений. Поэтому для оценки долгосрочного воздействия пересмотров на котировки было принято решение использовать событийное окно, длиной в 66 дней (5 дней до и 60 дней после пересмотра рекомендации), при котором остается 137 наблюдений. Включение в событийное окно периода до пересмотра рекомендации обусловлено наличием определенной прогнозируемости данного типа событий.

Кроме того, для оценки краткосрочного воздействия пересмотров рекомендаций на котировки целесообразно рассмотреть более узкое событийное окно. Преимущество использования более узкого событийного окна заключается в том, что в него попадает меньшее количество прочих информационных событий, способных исказить результат. Кроме того, в этом случае реже встречается пересечение событийных окон, а значит даже после удаления рекомендаций, событийные окна которых пересекаются, количество наблюдений снизится незначительно.

Поэтому в рамках данной работы дополнительно будет рассмотрено окно, длиной в 11 дней (5 дней до и 5 дней после события).

В этом случае после работы программы, удаляющей ненужные наблюдения, остается 616 пересмотров: 306 - на повышение и 310 - на понижение.

Относительно выбора модели для оценки "нормальной" доходности стоит отметить, что Brown S. J. и Warner J. B. в работах [13] и [14] показали, что даже простейшая модель со средним приемлема для проведения событийного анализа, а результаты при использовании более сложных многофакторных моделей незначительно отличаются от результатов, полученных в модели со средним и в однофакторной модели CAPM. С учетом этого факта, для расчета "нормальной" доходности в данной работе использовалась рыночная модель CAPM с переменным во времени бета-коэффициентом. Расчет бета-коэффициента производился регрессионным методом на основе дневных данных по котировкам за 3-х месячный прогнозный период, предшествующий окну событий. Таким образом, бета-коэффициент рассчитывался для каждого пересмотра рекомендации в отдельности. Для поправки "сырого" бета была использована корректировка Блюма.

Похожие статьи

-

Проблемы применения метода Event study - Информационная значимость рекомендаций аналитиков

При применении метода событийного анализа может возникнуть целый ряд проблем, приводящих к недостоверности полученных результатов. Во-первых, если...

-

Алгоритм метода Event study - Информационная значимость рекомендаций аналитиков

При использовании метода Event study, прежде всего, необходимо определиться с тем, что будет пониматься под событием в рамках конкретного исследования....

-

Гипотезы, тестируемые при помощи Event study - Информационная значимость рекомендаций аналитиков

Как уже упоминалось ранее, метод Event study быть использован не только для определения влияния рекомендаций аналитиков на цены акций, но и для...

-

Введение - Информационная значимость рекомендаций аналитиков

Задача количественной оценки информационной значимости рекомендаций аналитиков для поведения цен акций представляется достаточно важной в современном...

-

Влияние рекомендаций аналитиков на российский фондовый рынок слабо изучено. Непосредственно информационная значимость рекомендаций оценивается только в...

-

Наиболее популярным способом определения реакции котировок на пересмотры рекомендаций является метод Event study. Указанная методология была предложена в...

-

Заключение по обзору литературы - Информационная значимость рекомендаций аналитиков

Рассмотренные выше исследования позволяют сделать вывод о том, что рынки развитых стран не являются эффективными, поскольку информация о пересмотре...

-

В данной главе приводится обзор и систематизация работ, посвященных исследованию информационной значимости рекомендаций аналитиков на американском...

-

Event study основывается на предпосылке, что средние абнормальные доходности в каждый день событийного окна () распределены нормально. Для проверки...

-

Достоинства и недостатки Event study - Информационная значимость рекомендаций аналитиков

Рассмотрев алгоритм метода Event study, выявив проблемы, которые могут возникнуть при его применении, а также исследовав гипотезы, тестирующиеся при...

-

В рамках данной главы проверяется корректность использования метода Event study для оценки информационной значимости рекомендаций аналитиков на...

-

Dasgupta and Sengupta (2007) анализировали японские компании и нашли, что чувствительность инвестиций к изменениям денежных потоков не является...

-

Практика применения модели и рекомендации по ее внедрению - Анализ финансового состояния компании

Суть применения системы стандарт-костинга к учету затрат заключается в расчетах, основанных не на фактически произведенных услугах и ценах на них, а в...

-

Дальнейшим этапом обратного тестирования является снижение уровня значимости до 90%. Остальные правила расчета, включая временной горизонт, были...

-

Обратное тестирование на 99% уровне значимости, реализованное в настоящей работе, по своей методологии совпадает с требованиями Базельского комитета, за...

-

Описание используемой в работе выборки данных приведено в Табл. 5. Большинство данных по эмиссиям было взято с хранилища данных Bloomberg. Для...

-

В литературе нет единого подхода к категоризации моделей процентных ставок, так как непосредственное сравнение моделей привязано к конкретным...

-

В рамках настоящей работы были построены методологии оценки процентного риска и валидации моделей процентного риска. Для реализации данной задачи были...

-

Эмпирика российских аналитиков по проблеме - Влияние публикации финансовых отчетностей на курс акций

Что касается российского рынка, отмечается низкий уровень использования событийного анализа для оценки событий. Возможно это связано с достаточно поздним...

-

Оценка рисков, в частности, процентного риска, является оценкой вмененных (неявных) тенденций, в связи с чем в научных работах и практике либо не...

-

Актуальность темы исследования. Работа посвящена тематике управления рисками в финансовых институтах. Расчет норматива достаточности капитала, на примере...

-

Дивидендный выплата капитал рынок Проанализировав существующие работы в области дивидендной политики компаний с развивающихся рынков капитала и приняв во...

-

Выбор модели денежного потока. При оценке бизнеса мы можем применять одну из двух моделей денежного потока: ДП для собственного капитала или ДП для всего...

-

В данной главе изначальной целью являлось исследование на основе метода событийного анализа по вопросу реакции рынка на публикацию финансовой отчетности...

-

В практике финансового планирования применяют следующие методы: экономического анализа, коэффициентный, нормативный, балансовый, дисконтированных...

-

Для оценки VaR необходимо реализовать 5 основных шагов: 1. Произвести переоценку текущей позиции на основе рыночных котировок (MtM/Mark-to-Market); 2....

-

Подход на основе VaR имеет ряд основных преимуществ: - VaR является универсальным подходом для оценки рисков по различным позициям и риск факторам. VaR...

-

Дополнительным фактором, ограничивающим внедрение структуры, предполагающей существование теневых процентных ставок, является наличие трудностей...

-

Помимо анализа теоретических моделей, учитывающих возможность отрицательных процентных ставок, а также эмпирических исследований, изучающих отдельные...

-

Эмпирические результаты, Модель Линтнера - Дивидендная политика компаний

При построении всех моделей через программу Stata будет произведен анализ панельных данных, что поможет включить в исследование индивидуальные...

-

Для анализа детерминант, определяющих размер выкупа акций, была построена тобит-регрессия на данных цензурированной выборки с зависимой переменной SRP,...

-

Принципиально иной взгляд на обратное тестирование предлагает Lopez, который предлагает анализировать не факт пробития VaR, а непосредственные суммы...

-

Модель Hull-White'а в отличие от прежде рассмотренных моделей является безарбитржной моделью. Общее уравнение модели приведено в (2.58). (2.58) Где...

-

Стандартная модель - Нижнее ограничения для процентных ставок

Стандартная модель HJM для временной структуры процентных ставок является динамической моделью непрерывной торговли с непрерывным временем. Рынки...

-

Выбор безрисковой ставки при использовании модели САРМ - Оценка имущества и нематериальных активов

Распространенным подходом к оценке уровня премий за акционерный риск, применяемым на практике основными инвестбанками и аудиторами, является Модель САРМ...

-

Метод событийного анализа (Event-Study approach) состоит из нескольких последовательных шагов: 1) Расчет фактической доходности по акции для каждой даты,...

-

Рекомендации по повышению эффективности управления финансовыми рисками Квадрат "SO" - Мероприятия, которые необходимо провести с целью использования...

-

Рекомендации по повышению эффективности управления финансовыми рисками Квадрат "SO" - Мероприятия, которые необходимо провести с целью использования...

-

Практическая часть данной работы состоит в разработке и дальнейшем тестировании эконометрических моделей, которые отразят влияние на российский...

-

Информационное обеспечение анализа финансового состояния организации - Анализ финансового эмитента

Основные документы, используемые для проведения анализа финансового состояния предприятия, - это документы бухгалтерской отчетности. Бухгалтерская...

Выбор спецификации модели - Информационная значимость рекомендаций аналитиков