Источники, динамика формирования финансовых ресурсов - Совершенствование формирования и использование финансовых ресурсов муниципального образования (на примере Отделения Пенсионного фонда Российской Федерации по Тульской области)

Правовую базу для проведения финансовой политики муниципального образования в РФ составляют основные нормативно-правовые документы муниципальных образований в РФ, которые представлены на рисунке 3.

![правовая основа в муниципальном образовании [33, с.10]](/images/image003-4417.png)

Рис.3. Правовая основа в муниципальном образовании [33, с.10]

К прочим законодательным актам, косвенно или прямо регулирующим деятельность государственных образовательных учреждений, относятся: Арбитражный процессуальный кодекс; Трудовой кодекс; Уголовный кодекс; Кодекс РФ об административных правонарушениях.

Согласно бюджетного кодекса бюджетные учреждения действуют на основании Гражданского кодекса РФ, законодательства РФ, отвечают по своим обязательствам всем, находящимся у него имуществом, а именно закрепленным уполномоченным органом, так и приобретенным за счет доходов, полученных от приносящей доход деятельности.

Деятельность муниципальных образований субъекта РФ может быть условно разделена на ведение хозяйственной деятельности, выполнение регулирующих функций и функций по администрированию. В ряде случаев муниципальные образования совмещают различные виды деятельности (оказывают различные виды бюджетных услуг) [20, с.89].

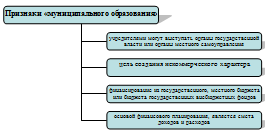

Муниципальные образования обладают следующими признаками, представленными на рисунке 4.

Рис. 4. Признаки "муниципального образования" [16, с.91]

Большинство муниципальных образований осуществляют те или иные виды платных услуг и получают средства для своего развития. Однако получение прибыли не является целью. Все самостоятельно заработанные средства должны направляться на расширение и развитие системы услуг, для предоставления которых создана организация.

Муниципальные образования являются частью бюджетной системы РФ. Бюджетная система представляет собой совокупность бюджетов всех уровней, основанную на государственном устройстве РФ, на экономических отношениях и регулируется нормами права. Бюджет - это форма образования и расходования фонда денежных средств, предназначенных для финансового обеспечения задач и функций государства и местного самоуправления.

Деятельность муниципального образования осуществляется с использованием различных материальных и денежных средств, которыми обеспечивает учредитель [16, с.118]. Осуществление финансирования муниципального образования происходит за счет следующих средств:

- ? федерального бюджета Российской Федерации, ? бюджета субъекта Российской Федерации, ? местного бюджета, ? государственных внебюджетных фондов, ? бюджетов всех уровней, ? внебюджетных доходов, ? средств, поступивших во временное распоряжение.

Осуществление принципа самостоятельности бюджетов и определение полномочий органов в области формирования доходов и осуществления расходов устанавливается Бюджетным кодексом РФ. Необходимый уровень собственных доходов бюджетов не гарантируется Бюджетным и Налоговым кодексами. Для обеспечения самостоятельности органов провозгласить принцип наличия собственных источников доходов недостаточно. Нормативное закрепление прав и обязанностей бюджетных учреждений в бюджетном процессе получено с принятием Бюджетного кодекса РФ. При казначейской системе исполнения бюджетов определены основные финансовые механизмы их деятельности.

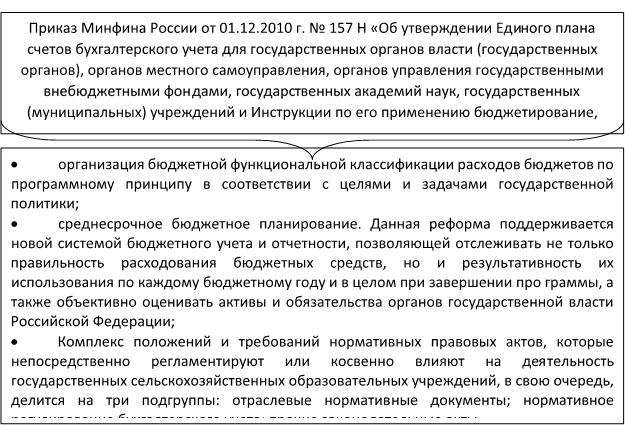

Согласно статьи 240 Бюджетного кодекса РФ определено, что все доходы, источники финансирования дефицита и расходы, а также операции, осуществляемые в процессе его исполнения, подлежат бюджетному учету, основанному на едином плане счетов. Бюджетная классификация РФ предполагает научно обоснованную, обязательную группировку расходов и доходов бюджета организации по однородным признакам, закодированным в определенном порядке. Так же правовое регулирование исполняется нормативно-правовыми актами, данные представлены на рисунке 5 [12].

Рис.5. Приказ Минфина России от 01.12.2010 года № 157 Н

В регулировании деятельности государственных учреждений, особое место занимает система нормативного регулирования бухгалтерского учета, данные представлены на рисунке 6 [13].

Муниципальные образования имеют право формировать местные бюджеты, и в соответствии с Федеральным Законом "О финансовых основах местного самоуправления в РФ" и Бюджетным кодексом РФ должно иметь свой бюджет.

К собственным доходам местных бюджетов относятся местные налоги и сборы, которые гарантируют стабильное поступление доходов и равномерное распределение на всей территории РФ.

Налоговые и неналоговые доходы федерального бюджета регулируются статьей 50 и 51 Бюджетного кодекса РФ. Налоговые доходы зачисляются в федеральный бюджет по определены нормативам. Федеральные налоги распределяются между федеральными, региональными и местными бюджетами согласно Бюджетного кодекса РФ.

Рис.6. Приказ Минфина России от 16 декабря 2010 г. № 174 Н

Согласно статьи 47 Бюджетного кодекса РФ к собственным доходам бюджетов бюджетной системы отнесены:

- ? зачисляемые в бюджеты доходы, в соответствии с бюджетным законодательством о налогах и сборах; ? зачисляемые в бюджеты неналоговые доходы; ? поученные в виде безвозмездных поступлений доходы помимо субвенций.

Можно определить вывод, что основой нормативно-законодательной базы, процесса аккумуляции финансовых ресурсов, их распределение и перераспределение, является Налоговый Кодекс РФ и Бюджетный кодекс РФ.

Похожие статьи

-

Сущность, понятие и цели муниципальных образований РФ Финансовый ресурс муниципальный образования пенсионный Муниципальное образование - это сравнительно...

-

Совершенствование бюджетной политики и нормативно - правовой базы муниципальных образований Органы местного самоуправления России осуществляют свою...

-

Актуальность темы выпускной квалификационной работы на тему: "Совершенствование формирования и использование финансовых ресурсов муниципального...

-

Бюджеты субъектов Российской Федерации входят во второй уровень бюджетной системы. Бюджет субъекта РФ - это форма образования и расходования денежных...

-

Основываясь на гражданское законодательство, можно сказать, что в организационно-правовой форме бюджетных учреждений создаются главным образом учреждения...

-

Концентрация финансовых ресурсов в бюджетной системе Российской Федерации

Введение Бюджетная система Российской Федерации представляет собой основанную на экономических отношениях и государственном устройстве РФ совокупность...

-

Важнейшим звеном финансовой системы являются государственные и муниципальные финансы, обеспечивающие органы государственной власти и местного...

-

Преобразования финансовой системы в Российской Федерации - Финансовая система

Преобразования финансовой системы в России началось раньше всех экономических структур так как финансовая система плановой экономики не позволяла даже...

-

Экономическое содержание доходов федерального бюджета Доходы бюджета - это экономические отношения между государством - с одной стороны, и хозяйствующими...

-

Экономическая основа местного самоуправления является одним из главных базисных элементов местного самоуправления. Федеральные законы "О финансовых...

-

Бюджетная политика в 2011-2014 гг., в основном, направлена на уменьшение зависимости бюджетных обязательств от нефтегазовых и других сырьевых...

-

Налоговый страховой подоходный При оценке проектов и отдельных предложений по совершенствованию налоговой системы, которые вносятся в законодательные...

-

Современный этап развития налоговой системы - это этап реформирования. Преодолев финансовый кризис конца 1998г. в России наметился рост объемов ВВП,...

-

Этап становления налоговой системы России (1991-1998 гг.) До начала перестройки, в условиях жестко централизованной системы управления и преобладания в...

-

Особенности формирования бюджетного устройства в федеративных государствах можно рассмотреть на примере бюджетного устройства в США, Канаде и Российской...

-

Расходная часть бюджета РФ на 2004 год утверждена в сумме 2 659 447,0 млн. рублей и по доходам в сумме 2 742 850,4 млн. рублей исходя из прогнозируемого...

-

Понятие бюджетного устройства и бюджетной системы Центральное место в финансовой системе любого государства занимает государственный бюджет - имеющий...

-

Необходимость совершенствования бюджетного механизма Республики Казахстан требует внимательного изучения накопленного мирового опыта. В целях развития и...

-

История развития межбюджетных отношений в России - Формирование доходов бюджетов

Какие уроки можно извлечь из истории развития межбюджетные отношения в Российской Федерации? Как распределялись нормативы отчислений от налогов? Как...

-

Каждое государство для реализации присущих ему функций имеет доходы, которые представляют из себя денежные или материальные ресурсы, поступающие...

-

Любые социальные выплаты, реконструкции учреждений неприбыльного характера и многие другие мероприятия государственного значения в большей степени...

-

Совершенствование бюджетного устройства должно осуществляться в направлении решения проблем, обозначенных в 1 разделе данной главы. Из этого следует к...

-

Проблемы использования финансовых ресурсов на макроуровне (на примере государственных финансов на региональном уровне) Представим анализ развития...

-

Характеристика приоритетных направлений совершенствования финансирования учреждения культуры МБУК "Карпогорский культурный центр" Рост экономических...

-

Введение - Анализ динамики расходов консолидированного бюджета Российской Федерации (2003-2004 гг.)

Центральное место в финансовой системе любого государства занимает государственный бюджет - это используемый правительством денежный фонд для...

-

Однозначно установлено, что основной проблемой, с которой постоянно сталкиваются органы местного самоуправления, является недостаточность и нехватка...

-

Содержанием государственного бюджета является подлежащая перераспределению часть национального дохода. Бюджет организован в виде баланса доходов и...

-

Бюджетное планирование Долгосрочное бюджетное планирование является одним из основных направлений современной финансово-бюджетной политики Российской...

-

Конкретные виды доходных поступлений в региональный бюджет характеризуются большим разнообразием, что обусловлено, с одной стороны, наличием в рыночной...

-

Порядок рассмотрения и утверждения федерального бюджета - Бюджетный процесс в Российской Федерации

Министерство финансов РФ представляет ежеквартальные отчеты об исполнении бюджета в Федеральное Собрание, один экземпляр квартального и годового отчета...

-

По итогам проведенной мною работы, можно сказать, что все поставленные цели и задачи, были полностью рассмотрены и детально проанализированы. На...

-

Экономическая сущность местных налогов Одним из важнейших инструментов осуществления экономической политики государства всегда были и продолжают...

-

Современная финансовая политика является составной частью экономической политики Российской Федерации, основные цели и задачи которой разрабатываются и...

-

Зарубежный опыт формирования бюджетного механизма

Управление бюджетом любого государства осуществляется посредством бюджетного механизма, который является реальным воплощением бюджетной политики и...

-

Анализ уровня и динамики развития бюджетного федерализма в России - Бюджетный федерализм в России

Российская Федерация в настоящее время отличается достаточно высоким уровнем централизации - она может передать полномочия на нижестоящий уровень, а...

-

Общая характеристика звеньев финансовой системы - Финансовая система России

Бюджетная система является одним из наиболее важных институтов любого государства, эффективность функционирования которое оказывает непосредственное...

-

Заключение - Особенности местных бюджетов и принципы их построения

Бюджеты муниципальных образований являются составной частью бюджетной системы Российской Федерации, они имеют не только местное, но и государственное...

-

Понятие доходов и расходов государственного бюджета - Государственный бюджет

Бюджет, вне зависимости от его уровня в бюджетной системе, состоит из доходов и расходов. Первичным источником доходов бюджетов является национальный...

-

Поиск путей и вариантов эффективного решения выявленных проблем, выдвижение предложений и практических рекомендаций по улучшению результатов деятельности...

-

Влияние программы повышения эффективности управления общественными (государственными и муниципальными) финансами на период до 2018 года Данная программа...

Источники, динамика формирования финансовых ресурсов - Совершенствование формирования и использование финансовых ресурсов муниципального образования (на примере Отделения Пенсионного фонда Российской Федерации по Тульской области)