Тест Kupiec'а - Валидация целесообразности использования более продвинутых моделей описания процентного риска на развивающихся рынках

Самым известным безусловным тестированием количества пробоев является тест Kupiec'а. Основополагающая работа [31] была написана в 1995 году, а методика, описанная в журнале, актуальна и на сегодняшний день. Тест Kupiec'a является первым приближением, а предложенные принципы оценки легли в основу более продвинутых методик обратного тестирования.

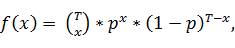

Тест Kupiec'а, также известный как тест POF (proportion of failures/доля пробоев), проверяет соответствие числа пробоев заданному уровню значимости. Данная методика основана на идее статистического факта, что при условии не отклонения нулевой гипотезы о корректности модели, число пробоев имеет биномиальное распределение. Для того, чтобы это было верно, необходимо сделать предпосылку о независимости реализации пробоя в каждый момент времени. Тогда последовательность единиц и нулей (где 1 - был пробой, 0 - не было) будет являться последовательностью испытаний Бернулли, а общее число пробоев будет иметь биномиальное распределение. Функция плотности вероятности для биномиального распределения приведена в уравнении (2.65).

(2.65)

Где

- всего наблюдений за данный период,

- число пробоев за данный период,

- заданный уровень значимости.

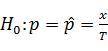

Тогда нулевую гипотезу для теста Kupiec'а можно сформулировать через введенные переменные (2.66).

(2.66)

В предположении о корректности модели, (2.66) отражает идею, что параметр должен быть несмещенной оценкой и сходится к этому значению с увеличением размера рассматриваемой выборки. Таким образом, идея теста в проверке на сколько различаются расчетное и теоретическое значение частоты пробоев.

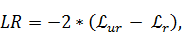

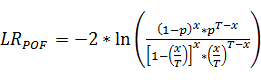

Для оценки POF-теста используется метод максимального правдоподобия, а точнее тест отношения правдоподобия (Likelihood-ratio/LR test). Математические формулировки для LR-теста в общем и для POF-теста в частности, приведены в уравнениях (2.67) и (2.68) соответственно. Метод максимального правдоподобия и тест отношения правдоподобия описаны в [43].

(2.67)

Где

? - значение функции максимального правдоподобия (Ur (unrestricted) - без учета ограничений, R (restricted) - с учетом наложения ограничений).

(2.68)

Если нулевая гипотеза выполняется, то, в общем случае, LR-тест имеет распределение с q-степенями свободы, где q - число накладываемых ограничений. В случае POF-теста в нулевой гипотезе было сформулировано одно ограничений, таким образом, тест будет распределен как (1).

POF-тест, в отличие от подхода БКБН, не ограничен определенным уровнем значимости и является статистически обоснованным, но при этом, результаты получаемые при том же числе наблюдений получаются менее точными. Последнее было подтверждено впоследствии самим Kupiec'ом. Более того, в POF-тесте не решена проблема анализа кластеризации (зависимых) пробоев. Иными словами, возможно подобрать выборку данных, когда тест не отклонит гипотезу о корректности модели, при условии последовательной реализации пробитий как следствия определенного внешнего воздействия.

Похожие статьи

-

Подход на основе VaR имеет ряд основных преимуществ: - VaR является универсальным подходом для оценки рисков по различным позициям и риск факторам. VaR...

-

Оценка рисков, в частности, процентного риска, является оценкой вмененных (неявных) тенденций, в связи с чем в научных работах и практике либо не...

-

В литературе нет единого подхода к категоризации моделей процентных ставок, так как непосредственное сравнение моделей привязано к конкретным...

-

Обратное тестирование (backtesting) представляет собой процесс применения трейдинговой стратегии или аналитической методологии к историческим данным с...

-

В базовую модель Nelson-Siegel'а заложена идея калибровки кривой форвардных ставок на конкретную дату с использованием аппроксимирующей детерминированной...

-

Для оценки VaR необходимо реализовать 5 основных шагов: 1. Произвести переоценку текущей позиции на основе рыночных котировок (MtM/Mark-to-Market); 2....

-

В модели Vasicek'а реализована идея возврата краткосрочных ставок к среднему значению (mean reverting). Динамика краткосрочных процентных ставок может...

-

Актуальность темы исследования. Работа посвящена тематике управления рисками в финансовых институтах. Расчет норматива достаточности капитала, на примере...

-

В качестве примера наиболее простой и наиболее часто используемой модели из класса Risk Metrics, рассмотрим модель с нормальным дрифтом (Risk Metrics...

-

Модель Hull-White'а в отличие от прежде рассмотренных моделей является безарбитржной моделью. Общее уравнение модели приведено в (2.58). (2.58) Где...

-

Модель Cox-Ingersoll-Ross'а (здесь и далее по тексту - модель CIR) также, как и модель Vasicek'а, представляет собой стохастический процесс с возвратом к...

-

В широком смысле, рынки корпоративных облигаций могут быть разделены на первичные рынки, где наличные средства и капитал заимствуются эмитентами у...

-

В данной главе будут рассмотрены теоретические основы подхода к оценке процентного риска, изучаемые в рамках настоящей работы. Общий подход основан на...

-

Несмотря на развитие электронной системы торговли (которая также порождает ряд рисков [4]), важно разделять рынки корпоративных облигаций развивающихся и...

-

Эмпирические оценки модели детерминант вероятности осуществления дивидендных выплат На первом этапе проводилось исследование детерминант вероятности...

-

Модели ценообразования на туристическом рынке - Анализ финансового состояния компании

Правильность выбора тактики ценообразования определяется тем, что цена относится к конъюнктурной категории: значение цены может быть скорректировано под...

-

На втором этапе данного исследования с помощью модели №2 оценивалось влияние детерминант дивидендной политики на размер выплачиваемых дивидендов. При...

-

Анализ результатов оценки двух, специфицированных в данном исследовании, моделей позволил выявить следующие тенденции в отношении детерминант дивидендной...

-

Дивидендный выплата капитал рынок Проанализировав существующие работы в области дивидендной политики компаний с развивающихся рынков капитала и приняв во...

-

Классификация финансовых рисков по видам. - Финансовые риски

Кроме перечисленных признаков классификация рисков по видам. Основные виды финансовых рисков: Ь Инфляционный риск; Ь Налоговый риск Ь Кредитный риск Ь...

-

Построение и анализ регрессионных моделей Регрессии (1) и (2) являются обычными сквозными, а (3) и (4) регрессиями с фиксированными эффектами. Регрессии...

-

Методология исследования Данное исследование состоит из двух частей. В первой его части считается величина синергетического эффекта, вторая часть...

-

В теории портфельного инвестирования исходят из того, что значения доходности отдельной ценной бумаги портфеля являются случайными величинами,...

-

Еще одна гипотеза, которая может объяснить, зачем фирмы выплачивают дивиденды - это клиентская. Данная теория дивидендов была сформулирована Modigliani...

-

Формирование информационной базы исследования инвестиционной привлекательности фармацевтической отрасли Российской Федерации Оценка инвестиционной...

-

Результирующим показателем модели может быть определен один из критериев эффективности: -- чистая приведенная стоимость проекта УРУ, -- внутренняя норма...

-

Для изучения проблемы эффективности сделок слияний и поглощений в Российской Федерации в данной главе будет проведена оценка взаимосвязей аномальной...

-

Методы оценки риска ликвидности банка

Введение Как известно, основная функция банков в экономике любой страны заключаются в создании и предоставлении ликвидности через посредничество. Банки...

-

Гармонизация бюджетно-налоговой системы и условий функционирования фондового рынка В ЕС важной характеристикой интеграционных процессов является их...

-

Анализ построенной модели по методу стандарт-костинг - Анализ финансового состояния компании

Методика стандарт-костинг предполагает сопоставление статей себестоимости и бюджета, при этом для точности анализа отклонений может быть использован...

-

Управление рисками представляет собой совокупность процессов внутри организации, направленных на ограничение уровней принимаемых организацией рисков в...

-

Для выявления взаимосвязей необходимо построить корреляционную матрицу переменных. Был применен метод расчета корреляции коэффициентом Пирсона....

-

Dasgupta and Sengupta (2007) анализировали японские компании и нашли, что чувствительность инвестиций к изменениям денежных потоков не является...

-

Практика применения модели и рекомендации по ее внедрению - Анализ финансового состояния компании

Суть применения системы стандарт-костинга к учету затрат заключается в расчетах, основанных не на фактически произведенных услугах и ценах на них, а в...

-

Эмпирические результаты, Модель Линтнера - Дивидендная политика компаний

При построении всех моделей через программу Stata будет произведен анализ панельных данных, что поможет включить в исследование индивидуальные...

-

Методические подходы к управлению финансовыми рисками в хозяйственной деятельности предприятия Каждый хозяйствующий субъект стремится получить...

-

Оценка рисков инвестиционных проектов - Инвестиционная деятельность предприятия

Инвестиции представляют собой долгосрочные вложения финансовых и экономических ресурсов с целью получения доходов в будущем. Инвестиции являются...

-

Формирование долгосрочной бюджетной стратегии связано с определенными рисками бюджетной системы. Риски возникают на разных этапах производства бюджетной...

-

Распространенным к оценке премий за риск, применяемым практике основными и аудиторами, модель САРМ Asset Pricing другое название модель ценообразования...

-

Как уже было сказано ранее, риск является неотъемлемой частью любой хозяйственной деятельности по причине неопределенности, которая является неизбежным...

Тест Kupiec'а - Валидация целесообразности использования более продвинутых моделей описания процентного риска на развивающихся рынках