Эмпирический анализ информационной значимости рекомендаций аналитиков, Сбор и первичная обработка данных - Информационная значимость рекомендаций аналитиков

В рамках данной главы проверяется корректность использования метода Event study для оценки информационной значимости рекомендаций аналитиков на российском рынке, обосновывается выбор ширины событийного окна и способа расчета "нормальной" доходности. Исследуется краткосрочная и долгосрочная реакция котировок на пересмотры, а также проводится проверка полученных результатов на устойчивость.

Сбор и первичная обработка данных

Сбор и обработка данных о пересмотрах рекомендаций осложняется отсутствием баз данных, позволяющих получить достоверную информацию о датах публикации аналитических отчетов по акциям российских эмитентов. Тем не менее, агентство "Интерфакс" оперативно размещает информацию о пересмотрах рекомендаций на новостной ленте: обычно это происходит в день публикации аналитических отчетов инвестиционными банками, в редких случаях задержка составляет 1-2 дня.

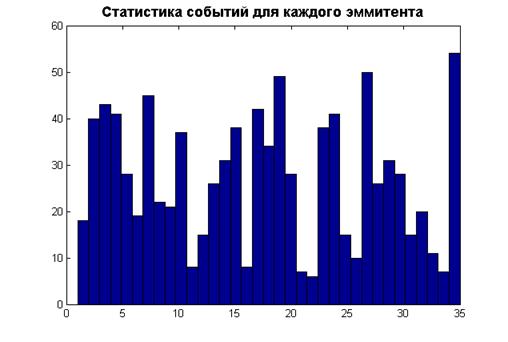

В связи этим, сбор и обработка данных осуществлялись в ручном режиме с использованием новостной ленты агентства "Интерфакс". История новостей о пересмотрах в указанном источнике доступна с 2009 года. Исходная выборка строилась на данных за июль 2009 г. - март 2015 г. и включила в себя 952 случая пересмотра рекомендаций по 35 крупнейшим российским эмитентам. Ниже представлена гистограмма (рисунок 1), демонстрирующая количество наблюдений для каждого из рассматриваемых эмитентов (соответствие эмитентов порядковым номерам см. в таблице 8 в приложениях).

Рисунок 1

Сбор данных о датах публикации годовой консолидированной финансовой отчетности российскими эмитентами также осуществлялся вручную с портала "Центр раскрытия корпоративной информации". Указанный ресурс является проектом информационного агентства "Интерфакс" и содержит всю информацию, которую обязаны раскрывать, согласно российскому законодательству, эмитенты ценных бумаг с указанием даты ее размещения.

Исторические данные по индексу ММВБ и котировкам акций 35 крупнейших российских эмитентов были выгружены с сайта инвестиционного холдинга "Финам". Доходность акций определялась на основе дневных данных по котировкам как натуральный логарифм от отношения цен закрытия соседних дней.

Похожие статьи

-

Введение - Информационная значимость рекомендаций аналитиков

Задача количественной оценки информационной значимости рекомендаций аналитиков для поведения цен акций представляется достаточно важной в современном...

-

Алгоритм метода Event study - Информационная значимость рекомендаций аналитиков

При использовании метода Event study, прежде всего, необходимо определиться с тем, что будет пониматься под событием в рамках конкретного исследования....

-

Гипотезы, тестируемые при помощи Event study - Информационная значимость рекомендаций аналитиков

Как уже упоминалось ранее, метод Event study быть использован не только для определения влияния рекомендаций аналитиков на цены акций, но и для...

-

Проблемы применения метода Event study - Информационная значимость рекомендаций аналитиков

При применении метода событийного анализа может возникнуть целый ряд проблем, приводящих к недостоверности полученных результатов. Во-первых, если...

-

В данной главе приводится обзор и систематизация работ, посвященных исследованию информационной значимости рекомендаций аналитиков на американском...

-

Наиболее популярным способом определения реакции котировок на пересмотры рекомендаций является метод Event study. Указанная методология была предложена в...

-

Достоинства и недостатки Event study - Информационная значимость рекомендаций аналитиков

Рассмотрев алгоритм метода Event study, выявив проблемы, которые могут возникнуть при его применении, а также исследовав гипотезы, тестирующиеся при...

-

Влияние рекомендаций аналитиков на российский фондовый рынок слабо изучено. Непосредственно информационная значимость рекомендаций оценивается только в...

-

Заключение по обзору литературы - Информационная значимость рекомендаций аналитиков

Рассмотренные выше исследования позволяют сделать вывод о том, что рынки развитых стран не являются эффективными, поскольку информация о пересмотре...

-

Для изучения проблемы эффективности сделок слияний и поглощений в Российской Федерации в данной главе будет проведена оценка взаимосвязей аномальной...

-

На рынок акций компаний могут повлиять абсолютно разного рода события, такие как объявления о финансовом или инвестиционном решении, заявления об...

-

Описание используемой в работе выборки данных приведено в Табл. 5. Большинство данных по эмиссиям было взято с хранилища данных Bloomberg. Для...

-

Описание выборки рассматриваемых выкупов акций на открытом рынке Данные о выкупающих свои акции компаниях, датах объявления о выкупе, выкупаемых долях,...

-

Информационное обеспечение анализа финансового состояния организации - Анализ финансового эмитента

Основные документы, используемые для проведения анализа финансового состояния предприятия, - это документы бухгалтерской отчетности. Бухгалтерская...

-

Целью данной главы было оценить реакцию рынка на расхождения фактических значений с прогнозными. Чтобы осуществить поставленную задачу необходимо было...

-

Анализ собранной базы данных - Анализ влияния сделок M&;amp;A на операционную эффективность компаний

Сбор данных производился на основании баз данных Bureau van Dijk. В частности, сделки M&;A были взяты из базы Zephyr, а детальная информация по каждой...

-

Анализ доходности - Влияние публикации финансовых отчетностей на курс акций

Далее следует построение рыночной модели для получения ожидаемой, а затем аномальной и кумулятивной доходностей. Напомним, что для того, чтобы найти...

-

В данной главе изначальной целью являлось исследование на основе метода событийного анализа по вопросу реакции рынка на публикацию финансовой отчетности...

-

Метод событийного анализа (Event-Study approach) состоит из нескольких последовательных шагов: 1) Расчет фактической доходности по акции для каждой даты,...

-

Как говорилось ранее, МО Сертолово имеет официальный сайт, а также выпускает газету "Петербургский рубеж". Рассмотрим каждый из информационных ресурсов...

-

Информационные системы поддержки государственных закупок занимаются центральное место в проводимой политике в сфере совершенствования процесса размещения...

-

Нормативно-правовые акты, регулирующие налогообложение организаций малого бизнеса К нормативно - правовой информации в области налогообложения...

-

Информационная база задачи представляет собой: -файл базы данных, содержащий непосредственно накладную на товар (входная оперативная информация); -файл...

-

Обоснуем создание автоматизированной системы обработки информации (АСОИ). Целью функционирования любой автоматизированной системы обработки информации...

-

Формулировка гипотез В рамках предыдущей главы, мы рассмотрели значительный перечень академических работ, подтверждающих наличие тех или иных мотивов...

-

Сбор данных - Дивидендная политика компаний

Для построения исследования была собрана выборка по российским и американским компаниям. В выборку по российским входили фирмы, торгующиеся на Московской...

-

Таможенные пошлины, Гербовый сбор - Анализ налоговых систем зарубежных стран

Таможенные пошлины налагаются в соответствии с Единым таможенным тарифом ЕС на товары, ввозимые из стран - не членов Евросоюза. В пределах ЕС товары...

-

Описание данных В итоговую выборку вошли 83 открытых паевых инвестиционных фонда, участвовавших в сделках слияния внутри семьи в 2014 и 2015 годах. Всего...

-

Особенностью формирования цивилизованных рыночных отношений является усиление влияния таких факторов, как жесткая конкурентная борьба, технологические...

-

Вывод из финансового анализа предприятия РУСАЛ Сделав расчеты коэффициентов можно сделать вывод о успешной работе предприятия, хотя это очевидно из...

-

Иные виды сборов - Анализ налоговых систем зарубежных стран

Облагаются сбором различного рода тотализаторы, игры в казино, бинго-лото и аттракционы (Betting, Gaming and Lottery duties). Ставки варьируются в...

-

Целью данного исследования является изучение эффективности российских сделок M&;A. В качестве основы для выполнения практической части мною были...

-

В отличие от метода событий, где требуемая информация берется с фондового рынка, данный метод строится, как и следует из названия, на основе финансовой...

-

Выборка включает в себя 22 страны: Австралия, Австрия, Бельгия, Великобритания, Венгрия, Германия, Греция, Дания, Ирландия, Исландия, Испания, Италия,...

-

Анализ финансового состояния предприятия, проведенный во второй главе дипломной работы, выявил резервы, существующие на НПФ "Диполь". Полученные...

-

Данный метод подразумевает построение кумулятивной анормальной доходности на основании курсов акций. Основная предпосылка метода заключается в том, что...

-

Многофакторный анализ - Развитие рынка паевых инвестиционных фондов в России

Для выявления влияния различных факторов на избыточную доходность и приток средств в фонды использовалась линейная регрессионная модель на базе модели,...

-

Практическая часть, Данные - Возможности для арбитража на российском валютном рынке

Данные Для проведения практической части исследования требовались котировки четырех инструментов: поставочный форвард на валютную пару доллар/рубль, спот...

-

Рекомендации по повышению эффективности управления финансовыми рисками Квадрат "SO" - Мероприятия, которые необходимо провести с целью использования...

-

Законодательные ограничения При решении оптимизационной задачи были приняты во внимание ограничения по структуре портфеля, указанные в статье 28 № 111-ФЗ...

Эмпирический анализ информационной значимости рекомендаций аналитиков, Сбор и первичная обработка данных - Информационная значимость рекомендаций аналитиков