Обратное тестирование на 99% уровне значимости - Валидация целесообразности использования более продвинутых моделей описания процентного риска на развивающихся рынках

Обратное тестирование на 99% уровне значимости, реализованное в настоящей работе, по своей методологии совпадает с требованиями Базельского комитета, за исключением процедуры трактовки пробоев (соответствующие процедуры были описаны в разделе 2.3).

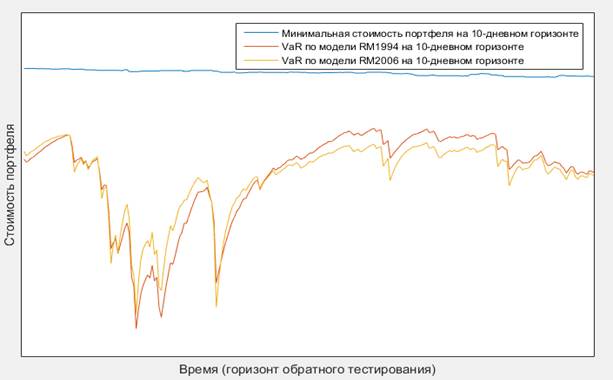

Первыми были рассмотрены результаты по моделям RiskMetrics, они приведены на Рис. 7. Как видно из графика, обе модели существенно переоценивают риск. Это объясняется тем фактом, что модели заведомо калибруются под динамику волатильностей, а в силу скачковой динамики изменение стоимости портфеля, истинная волатильность существенно переоценивается. На графике важно обратить внимание, на то, как сильно исторические котировки влияют на форму VaR кривой. Если в исторической динамике портфеля больше наблюдались большие скачки, что отражено в первой половине динамики, то в силу более гладкой динамики портфеля впоследствии, VaR кривая также сгладилась. Методики RiskMetrics заведомо создавались на отображение риска с определенным "запасом", в силу чего и разрешены для использования Базельским комитетом.

Рис. 7. Обратное тестирование моделей RiskMetrics

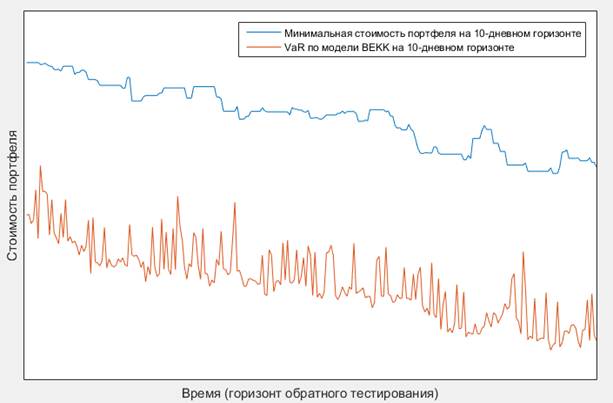

Следующей рассматриваемой моделью является скалярный вариант многомерного процесса GARCH - BEKK-модель. Данная модель не является часто используемой в силу существенной большей сложности теоретического аспекта и, что более важно, существенно более сложной процедуры калибровки модели. В соответствии, с вышеизложенными правилами определения кластеров волатильности, всего было оценено 806 параметров для данной модели. Результаты, приведенные на Рис. 8, свидетельствуют о существенно большей точности оценки риска по портфелю, нежели в случае моделей RiskMetrics, что является ожидаемым результатом. Принципиально важным улучшением результатов, по сравнении с предыдущими моделями, является тот факт, что BEKK-модель, несмотря на случайную составляющую, следует за трендом портфеля и также отклоняется с течением времени.

Рис. 8. Обратное тестирование BEKK-модели

Для моделей волатильности неактуальны большинство из озвученных ограничений применимости результатов, в силу независимой оценки доходности по ценным бумагам. Тем не менее, в работе для большей сходимости оптимизационных процедур и калибровки последующих моделей использовалось множество фильтров на данных, что несомненно могло отразиться на точности представляемых результатов. Не применять фильтрацию к отдельным моделям было невозможно, так как иначе модели и их результаты были бы несопоставимы.

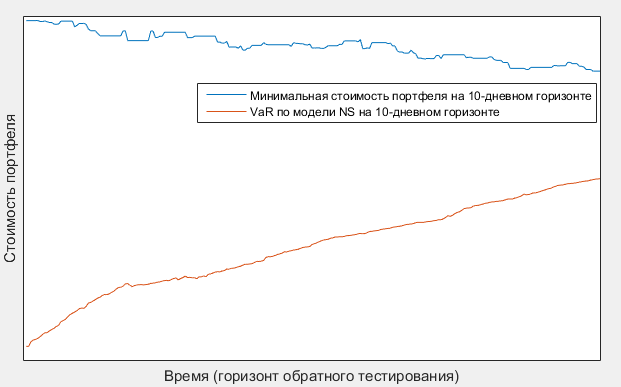

Иной подход к оценке изменчивости процентных ставок предлагается в рамках модели Nelson-Siegel'а. Результаты по модели приведены на Рис. 9.

Рис. 9. Обратное тестирование модели Nelson-Siegel'а

Если в случае моделей RiskMetrics отсутствовал явный тренд (динамика VaR ближе к концу временного горизонта вновь пошла на убыль), то результаты по модели Nelson-Siegel'а вызывают явные сомнения относительно своей корректности. В первую очередь отметим, что пробоев все также не наблюдается на 99% уровне значимости в рамках правил Базельского комитета. Это может свидетельствовать об общей адекватности калибровки модели. Во-вторых, на начальных этапах наблюдалась существенная переоценка риска, что допустимо в рамках высоких уровней значимости, однако в дальнейшем наблюдался стойкий тренд к сужению рискового буфера.

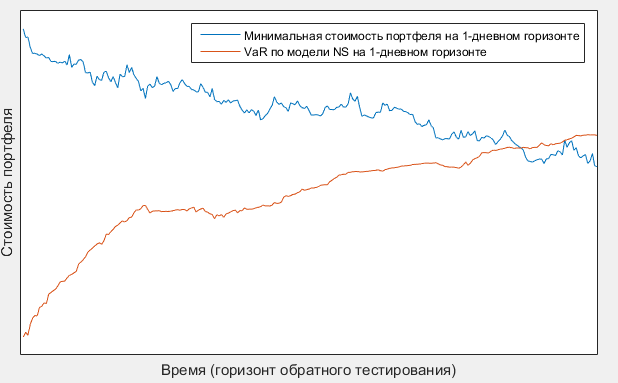

В связи с вышеуказанными наблюдениями, было решено проанализировать модель на других временных горизонтах. В частности, на Рис. 10, приведены результаты по динамике стоимостей портфеля и оценки VaR на однодневном временном горизонте.

Рис. 10. Обратное тестирование модели Nelson-Siegel'а на 1-дневном горизонте

В данном случае, пробои уже наблюдались, несмотря на 99% уровень значимости. Причем, важно отметить, что изначально наблюдался существенный "запас" в рисковом капитале. Подобные результаты предполагают, что чтобы модель Nelson-Siegel'а работала адекватно, она требует периодической перекалибровки, причем чаще нежели раз в торговый год. Непосредственный анализ пробоев приведен в Табл. 7.

Табл. 7. Статистические результаты обратного тестирования по модели Nelson-Siegel'а

В силу достаточно большого количества пробитий VaR уровня, большинство тестов отклоняются на любом уровне значимости: среди всех тестов был пройден лишь TUFF-тест, причем на любом адекватном уровне значимости. Это лишний раз подчеркивает несостоятельность рассмотрения независимых результатов по методикам обратного тестирования.

Вероятной причиной проблем может быть некорректные входные данные, даже несмотря на все фильтры. При прочих равных, вероятна ситуация, когда использование такого набора данных приведет к неадекватности результатов моделей срочной структуры процентных ставок. В ином случае, есть основания подозревать несоответствие именно модели Nelson-Siegel'а поставленной задачи.

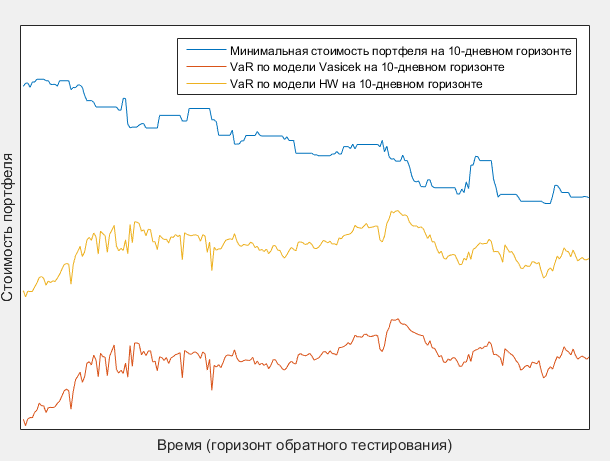

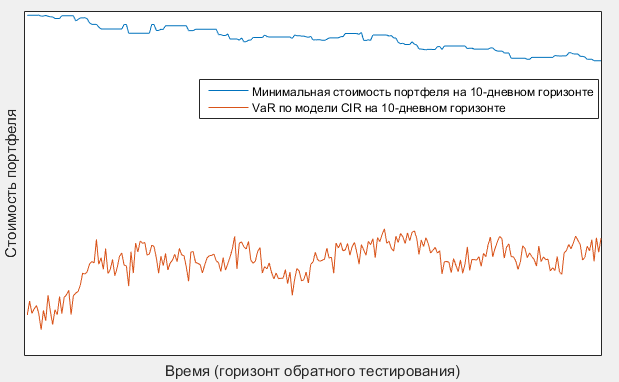

Результаты обратного тестирования для аффинных моделей приведены на Рис. 11 и Рис. 12.

Рис. 11. Обратное тестирование моделей Vasicek'а и Hull-White'а

Во всех трех случаях, модели показывали адекватные результаты с существенным рисковым буфером. Результаты моделей Vasicek'а и Hull-White'а приведены на одном графике для возможности непосредственного сравнения результатов двух моделей. Примечательно, что несмотря на тот факт, что результаты по модели Hull-White'а выглядят просто смещением и некоторым растяжением относительно модели Vasicek'а, при калибровке в модели были заложены разные предпосылки. Так, модель Vasicek'а была смоделирована с учетом рыночной цены риска, в то время как в модели Hull-White'а оная отсутствовала в силу безарбитражной природы модели.

Рис. 12. Обратное тестирование модели CIR

Результаты по модели CIR аналогичны результатам по прочим аффинным моделям. Модель была откалибрована, также, как и модель Vasicek'а, с учетом рыночной цены риска. Преимуществом использования модели CIR, в рамках текущих результатов, является наименьшая склонность к сокращению рискового буфера.

По результатам обратного тестирования на 99% уровне значимости, из дальнейшего анализа было принято решение исключить модель Nelson-Siegel'а, в силу несоответствия ожидаемым результатам даже на таком высоком уровне значимости. Предпосылка о принципиальной невозможности получить более точные результаты в силу входных данных отвергается на фоне результатов по аффинным моделям.

Выкладки статистических результатов в рамках методик обратного тестирования не приводились в силу отсутствия пробитий и соответствующей самоочевидности результатов.

Похожие статьи

-

Оценка рисков, в частности, процентного риска, является оценкой вмененных (неявных) тенденций, в связи с чем в научных работах и практике либо не...

-

Модель Hull-White'а в отличие от прежде рассмотренных моделей является безарбитржной моделью. Общее уравнение модели приведено в (2.58). (2.58) Где...

-

Модель Cox-Ingersoll-Ross'а (здесь и далее по тексту - модель CIR) также, как и модель Vasicek'а, представляет собой стохастический процесс с возвратом к...

-

В данной главе будут рассмотрены теоретические основы подхода к оценке процентного риска, изучаемые в рамках настоящей работы. Общий подход основан на...

-

В модели Vasicek'а реализована идея возврата краткосрочных ставок к среднему значению (mean reverting). Динамика краткосрочных процентных ставок может...

-

Для расчета ковариационных матриц в рамках моделей волатильности была реализована кластеризация корпоративных облигаций. Основной мотивацией...

-

Принципиально иной взгляд на обратное тестирование предлагает Lopez, который предлагает анализировать не факт пробития VaR, а непосредственные суммы...

-

Обратное тестирование (backtesting) представляет собой процесс применения трейдинговой стратегии или аналитической методологии к историческим данным с...

-

Для оценки VaR необходимо реализовать 5 основных шагов: 1. Произвести переоценку текущей позиции на основе рыночных котировок (MtM/Mark-to-Market); 2....

-

Подход на основе VaR имеет ряд основных преимуществ: - VaR является универсальным подходом для оценки рисков по различным позициям и риск факторам. VaR...

-

Актуальность темы исследования. Работа посвящена тематике управления рисками в финансовых институтах. Расчет норматива достаточности капитала, на примере...

-

В базовую модель Nelson-Siegel'а заложена идея калибровки кривой форвардных ставок на конкретную дату с использованием аппроксимирующей детерминированной...

-

Самым известным безусловным тестированием количества пробоев является тест Kupiec'а. Основополагающая работа [31] была написана в 1995 году, а методика,...

-

Описание используемой в работе выборки данных приведено в Табл. 5. Большинство данных по эмиссиям было взято с хранилища данных Bloomberg. Для...

-

В качестве примера наиболее простой и наиболее часто используемой модели из класса Risk Metrics, рассмотрим модель с нормальным дрифтом (Risk Metrics...

-

Несмотря на развитие электронной системы торговли (которая также порождает ряд рисков [4]), важно разделять рынки корпоративных облигаций развивающихся и...

-

Тест Haas'а является наиболее продвинутой методологией обратного тестирования, рассматриваемой в работе. Тест Haas'а построен на идее, предложенной...

-

Интервальный тест Christoffersen'а является повсеместно используемым тестом количества пробитий с условием на распределение пробитий в течение времени....

-

В литературе нет единого подхода к категоризации моделей процентных ставок, так как непосредственное сравнение моделей привязано к конкретным...

-

Смешанный тест Kupiec'а является первой из методик, где решены основные озвученные ранее проблемы. Однако, расчетная сложность данного теста существенно...

-

В широком смысле, рынки корпоративных облигаций могут быть разделены на первичные рынки, где наличные средства и капитал заимствуются эмитентами у...

-

Эмпирические оценки модели детерминант вероятности осуществления дивидендных выплат На первом этапе проводилось исследование детерминант вероятности...

-

Как уже было сказано ранее, риск является неотъемлемой частью любой хозяйственной деятельности по причине неопределенности, которая является неизбежным...

-

На втором этапе данного исследования с помощью модели №2 оценивалось влияние детерминант дивидендной политики на размер выплачиваемых дивидендов. При...

-

Дивидендный выплата капитал рынок Проанализировав существующие работы в области дивидендной политики компаний с развивающихся рынков капитала и приняв во...

-

Еще одна гипотеза, которая может объяснить, зачем фирмы выплачивают дивиденды - это клиентская. Данная теория дивидендов была сформулирована Modigliani...

-

Распространенным к оценке премий за риск, применяемым практике основными и аудиторами, модель САРМ Asset Pricing другое название модель ценообразования...

-

Классификация финансовых рисков по видам. - Финансовые риски

Кроме перечисленных признаков классификация рисков по видам. Основные виды финансовых рисков: Ь Инфляционный риск; Ь Налоговый риск Ь Кредитный риск Ь...

-

Для выявления взаимосвязей необходимо построить корреляционную матрицу переменных. Был применен метод расчета корреляции коэффициентом Пирсона....

-

Эмпирические результаты, Модель Линтнера - Дивидендная политика компаний

При построении всех моделей через программу Stata будет произведен анализ панельных данных, что поможет включить в исследование индивидуальные...

-

Результирующим показателем модели может быть определен один из критериев эффективности: -- чистая приведенная стоимость проекта УРУ, -- внутренняя норма...

-

Описание концепции паритета риска - Построение и оценка стратегии макроинвестрования

Концепция паритета риска (risk parity) была впервые применена на практике в США в 1996 г., когда Ray Dalio, основатель хедж-фонда Bridgewater Associates,...

-

Введение - Детерминанты дивидендной политики компаний на развивающихся рынках капитала

Дивидендная политика компании представляет собой комплекс решений об определении порядка выплаты дивидендов, их сроков и размера. Исследования в области...

-

Практическая часть данной работы состоит в разработке и дальнейшем тестировании эконометрических моделей, которые отразят влияние на российский...

-

Модели ценообразования на туристическом рынке - Анализ финансового состояния компании

Правильность выбора тактики ценообразования определяется тем, что цена относится к конъюнктурной категории: значение цены может быть скорректировано под...

-

Теория "Синицы в руках" впервые была представлена в работах Линтера (Lintner, 1956) и Гордона (Gordon, 1959, 1962). Согласно данной теории инвесторы...

-

Выбор безрисковой ставки при использовании модели САРМ - Оценка имущества и нематериальных активов

Распространенным подходом к оценке уровня премий за акционерный риск, применяемым на практике основными инвестбанками и аудиторами, является Модель САРМ...

-

Сущность финансового риска, его виды и причины возникновения Рассматривая сущность и содержание риска, сейчас нет необходимости доказывать, что успех...

-

Описание функциональных возможностей и содержания материалов веб-сайта "ПроФин" Проблема низкого уровня финансовой грамотности населения Российской...

-

Подходы к управлению и использованию оборотного капитала - Оборотный капитал

Грамотная политика по эффективному управлению оборотным капиталом необходима любому предприятию по многим объективным причинам, основной из которых...

Обратное тестирование на 99% уровне значимости - Валидация целесообразности использования более продвинутых моделей описания процентного риска на развивающихся рынках