Методология расчета избыточной доходности после объявления о выкупе акций - Анализ влияния мотивов выкупа акций на реакцию рынка на объявление о выкупе акций компаниями на развивающихся рынках капитала

Методология расчета избыточной доходности после объявления о выкупе акций является довольно стандартной. Воспользуемся наиболее популярным подходом, который описан в работе [Manconi, Peyer, Vermaelen, 2014]. Избыточная доходность вокруг даты объявления будет оцениваться для различных, наиболее популярных в других исследованиях, рассмотренных в предыдущей главе, окон событий: трехдневное окно (-1; +1), семидневное окно (-3; +3), двадцати однодневное окно (-10; +10), пятидесяти однодневное окно (-25; +25). Период оценки также выбран исходя из рассмотренной литературы - год до объявления о выкупе (-252; -26).

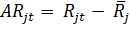

Расчет избыточной доходности после объявления о выкупе акций на основе средней доходности

В данном подходе сначала рассчитывается средняя дневная доходность для компаний в периоде оценки (-252; -26). Затем избыточная доходность для каждой компании в окне события рассчитывается как разница между ежедневной фактической доходностью в окне событии и средней дневной доходностью в периоде оценке:

На дату объявления о выкупе акций избыточная доходность рассчитывается на основе рыночной модели как разница между фактической доходностью акций и ожидаемой доходностью акций в предположении о том, что последняя равна рыночной доходности. Период оценки также выбран исходя из рассмотренной литературы - год до объявления о выкупе (-252; -26).

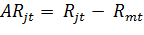

Расчет избыточной доходности после объявления о выкупе акций на основе доходности биржи

Расчет избыточной доходности данным методом является аппроксимацией рыночного подхода, рассмотренного ниже, при котором =0 и =1. При данном подходе для вычисления избыточной доходности в окне события из ежедневной фактической доходности акций вычитается доходность биржи, на которой эти акции котируются:

Для расчета доходности биржи использовались, здесь и далее, котировки основных индексов фондовых бирж, на которых торгуются акции компаний из выборки. Расчет избыточной доходности после объявления о выкупе акций на основе рыночного подхода

Этапы расчета избыточной доходности на основе рыночного подхода включает следующие этапы:

Сначала оцениваются коэффициенты следующей регрессии для различных окон событий:

(1)

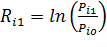

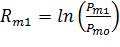

Где - доходность акции компании i в первый день после объявления о выкупе (2), - доходность рыночного индекса в первый день после объявления о выкупе акций i (3).

(2)

Где - цена акции на конец окна события, - цена акции на начало окна события.

(3)

Где - значение индекса на конец окна события, - значение индекса на начало окна события.

Далее, используя полученные коэффициенты регрессии, находим предсказанную доходность акций компании по следующей формуле:

(4)

Следующим шагом идет расчет избыточной доходности путем вычитания предсказанной доходности из фактической:

(5)

Для трех перечисленных подходов далее применяется одинаковая процедура для вычисления средней накопленной избыточной доходности по группе компаний:

Индивидуальная избыточная доходность на каждом окне события группируется в накопленную избыточную доходность по следующей формуле:

(6)

Среднее значение по всем компаниям, объявившем о выкупе акций, рассчитывается по формуле:

(7)

Для проверки гипотеза отличия от нуля используется t-статистика:

(8)

Где S - стандартное отклонение по компаниям, N - количество наблюдений (компаний).

После вычисления средней избыточной доходности выборка разбивается по следующим параметрам:

По стране: Бразилия, Россия, Индия, Китай и ЮАР. Это делается для того, чтобы понять, есть ли различия в избыточной доходности внутри группы развивающихся стран, и если есть, насколько они велики [Lasfer, 2000; Lee, Ejara, Gleason, 2010; Andriosopoulos, 2014].

По коэффициенту Q Тобина (на 4 квартиля). Это делается для того, чтобы понять, как избыточная доходность различается для компаний с высоким и низким показателем Q Тобина, поскольку этот показатель не будет включен в регрессионный анализ в качестве регрессанта, потому что может использоваться в рамках недооценки акций как мотива выкупа, так и в рамках наличие избыточного капитала, как одного из мотивов выкупа. Все это усложняет интерпретацию данной объясняющей переменной в используемых моделях [Ikenberry, Lakonishok, Vermaelen, 1995; Zhang, 2005].

По размеру компании (4 квартиля) для того, чтобы убедиться, что, как и аналогичных исследованиях, компании небольшого размера имеют большую избыточную доходность, потому что больше недооценены рынком [Lakonishok, Vermaelen, 1990; Zhang, 2005].

Похожие статьи

-

Избыточная доходность акций после объявления о выкупе в краткосрочном периоде Самым популярным методом выкупа акций является выкуп акций на открытом...

-

Формулировка гипотез В рамках предыдущей главы, мы рассмотрели значительный перечень академических работ, подтверждающих наличие тех или иных мотивов...

-

Во многих исследованиях о выкупе акций была обнаружена существенная и значимая избыточная доходность после объявления о выкупе в долгосрочном периоде...

-

Третья группа работ при помощи построения cross-sectional регрессий с зависимой переменной, представляющей собой избыточную доходность после объявления о...

-

Существует три основные группы работ, затрагивающие вопросы детерминантов выкупов: принятия решения компаниями об объявлении выкупа акций, размера выкупа...

-

Существует множество потенциальных причин, которые побуждают компании выкупать свои собственные акции. К наиболее распространенным мотивам обратного...

-

Существует шесть основных методов выкупа акций, таких как предложение о приобретении ценных бумаг по фиксированному курсу, "голландский" аукцион или...

-

Выкуп акций как один из видов выплат акционерам компании Компании могут распределять капитал между акционерами путем выплаты дивидендов, обратного выкупа...

-

Выкуп акций впервые стал привычным способом распределения денежных средств акционерам компании в Соединенных Штатах Америки [Julio, Ikenberry, 2004], в...

-

Метод событийного анализа (Event-Study approach) состоит из нескольких последовательных шагов: 1) Расчет фактической доходности по акции для каждой даты,...

-

Вторая группа работ при помощи построения тобит регрессий с зависимой переменной, представляющей собой долю выкупленных акций в общим числе обращающихся...

-

Целью данного исследования является изучение эффективности российских сделок M&;A. В качестве основы для выполнения практической части мною были...

-

Анализ доходности - Влияние публикации финансовых отчетностей на курс акций

Далее следует построение рыночной модели для получения ожидаемой, а затем аномальной и кумулятивной доходностей. Напомним, что для того, чтобы найти...

-

На рынок акций компаний могут повлиять абсолютно разного рода события, такие как объявления о финансовом или инвестиционном решении, заявления об...

-

На текущий момент существует большое количество исследований на тему реакций рынка на какие-либо ситуации. Было проанализировано немалое количество...

-

Для достижения цели данной работы необходимо провести эмпирический анализ детерминант дивидендной политики компаний на развивающихся рынках капитала. В...

-

Эмпирические оценки модели детерминант вероятности осуществления дивидендных выплат На первом этапе проводилось исследование детерминант вероятности...

-

В основном, ретроспективные модели основаны на анализе бухгалтерских показателей и финансовых мультипликаторов до сделки и через некоторое время после...

-

В данной главе изначальной целью являлось исследование на основе метода событийного анализа по вопросу реакции рынка на публикацию финансовой отчетности...

-

Данный метод подразумевает построение кумулятивной анормальной доходности на основании курсов акций. Основная предпосылка метода заключается в том, что...

-

Теория "Синицы в руках" впервые была представлена в работах Линтера (Lintner, 1956) и Гордона (Gordon, 1959, 1962). Согласно данной теории инвесторы...

-

Описание переменных - Анализ влияния сделок M&;amp;A на операционную эффективность компаний

Прежде всего, определимся со способом расчета зависимой переменной. Выбор был осуществлен в пользу показателя рентабельности активов (ROA). Поскольку мы...

-

Верно. Доходность входит в число показателей эффективности и используется в данной книге применительно к финансовым активам и капиталу. Это относительный...

-

На втором этапе данного исследования с помощью модели №2 оценивалось влияние детерминант дивидендной политики на размер выплачиваемых дивидендов. При...

-

Дивидендный выплата капитал рынок Проанализировав существующие работы в области дивидендной политики компаний с развивающихся рынков капитала и приняв во...

-

Исходная выборка - Детерминанты дивидендной политики компаний на развивающихся рынках капитала

С целью исследования детерминант дивидендной политики компаний на развивающихся рынках капитала была сформирована выборка компаний на основе базы данных...

-

Финансовые отчеты содержат в себе фундаментальную информацию для многих участников финансовых отношений. Они полезны для государства, в лице налоговых...

-

Введение - Анализ влияния сделок M&;amp;A на операционную эффективность компаний

Финансовый рынок отчетность Процессы глобализации рынков и усиление конкуренции заставляют компании осуществлять поиск источников роста и пути повышения...

-

Описание используемой в работе выборки данных приведено в Табл. 5. Большинство данных по эмиссиям было взято с хранилища данных Bloomberg. Для...

-

В продолжение проделанного выше анализа хотелось бы провести еще одно исследование. Оно касается также оценки рынка, но уже с точки зрения несоответствий...

-

Основная цель деятельности Аптечной сети - стать предпочтительным источником товаров для здоровья и красоты для широких слоев российских потребителей в...

-

Текущее состояние российского рынка IPO и тенденции его развития Несмотря на текущую нестабильность рынков, российские компании, которые уже начали...

-

Заключение - Влияние публикации финансовых отчетностей на курс акций

Финансовый отчетность публикация событие Выпускная квалификационная работа была посвящена исследованию факторов, влияющих на стоимость акций российских...

-

Для оценки VaR необходимо реализовать 5 основных шагов: 1. Произвести переоценку текущей позиции на основе рыночных котировок (MtM/Mark-to-Market); 2....

-

Принципы финансового планирования определяют характер и содержание этого вида управленческой деятельности на предприятии. Общепризнанными являются...

-

Описание данных В итоговую выборку вошли 83 открытых паевых инвестиционных фонда, участвовавших в сделках слияния внутри семьи в 2014 и 2015 годах. Всего...

-

Многофакторный анализ - Развитие рынка паевых инвестиционных фондов в России

Для выявления влияния различных факторов на избыточную доходность и приток средств в фонды использовалась линейная регрессионная модель на базе модели,...

-

В рамках настоящей работы были построены методологии оценки процентного риска и валидации моделей процентного риска. Для реализации данной задачи были...

-

В литературе нет единого подхода к категоризации моделей процентных ставок, так как непосредственное сравнение моделей привязано к конкретным...

-

Учет затрат на производстве является не только сугубо "механической" деятельностью, но и творческой, так как бухгалтеру-экономисту требуются как широкие...

Методология расчета избыточной доходности после объявления о выкупе акций - Анализ влияния мотивов выкупа акций на реакцию рынка на объявление о выкупе акций компаниями на развивающихся рынках капитала