Результаты регрессионного анализа - Возможности для арбитража на российском валютном рынке

Для оценки влияния указанных ранее факторов на размер арбитражной прибыли была использована множественная линейная регрессия методом наименьших квадратов. Уравнение регрессии вида P_L=C+V+R+S было оценено при помощи программы EViews, где P_L - абитражная прибыль/убыток, C - константа, V - историческая волатильность доллар/рубль, R - задолженность банков по рублевому РЕПО перед ЦБ РФ, S - спред MOSPRIME-ROISfix.

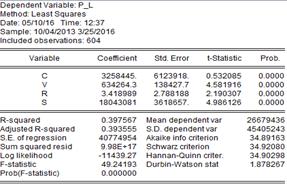

Таблица 5. Результаты регрессии на выборке за период с октября 2013 по март 2016г.

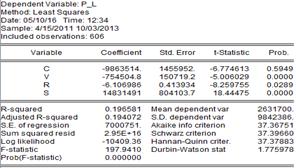

В регрессии за 2013-2016 гг. все коэффициенты оказались значимыми, объясняющая способность регрессии достаточно высокая (скорректированный на размер выборки R2 Равен 0,398). При этом критерий Дабрина-Уотсона на уровне 1,88 указывает на отсутствие автокорреляции в регрессии. В то же время во второй рассматриваемый период с 2011 по 2013 гг. не все коэффициенты оказались значимыми, а R2 Оказался ниже.

Таблица 6. Результаты регрессии на выборке за период с апреля 2011 по сентябрь 2013 г.

Кроме того, критерии Акаике и Шварца указывают на то, что регрессия за 2013-2016 гг. оказалась более показательной.

Аналогичные регрессии были построены на инструментах срочности 1 неделя, 1 месяц и 6 месяцев. Были получены схожие результаты и сделаны аналогичные выводы.

Таким образом, можно говорить о том, что рост волатильности рубля с 2014 года, пиковые значения спроса на рублевую ликвидность, различный доступ банков к этой ликвидности, а также рост кредитного риска и недоверия банков друг друга на российском межбанковском рынке в период турбулентности рынка в 2014 году сказались на росте размера арбитражной прибыли, начиная примерно с 2014 года.

Похожие статьи

-

Волатильность рубля - Возможности для арбитража на российском валютном рынке

Одним из факторов, который мог, начиная с 2014 года, повлиять на рост размера прибыли по арбитражным сделкам с использованием форварда доллар/рубль...

-

Результаты поиска арбитражных возможностей - Возможности для арбитража на российском валютном рынке

Логика поиска арбитражной прибыли на реальных исторических котировках не отличается от логики арбитражных сделок, которые рассматривались в ряде...

-

Кризисная ситуация на российском денежном рынке достигла пика в конце 2014 года на фоне событий, описанных в предыдущей главе. При этом, по данным ЦБ РФ...

-

Введение - Возможности для арбитража на российском валютном рынке

Арбитражные стратегии - подробно изученная тема, которая в то же время является достаточно широкой, для того, чтобы найти в ней новые интересные аспекты...

-

Рублевая ликвидность в банковской системе - Возможности для арбитража на российском валютном рынке

Еще одним фактором, который гипотетически мог оказать влияние на рост арбитражной прибыли от сделок с форвардами доллар/рубль, является количество...

-

Ключевые события 2014 года, повлиявшие на российский финансовый рынок Выбор факторов, влияющих на рост размера арбитражной прибыли в сделках с форвардом...

-

Вероятно, самой ранней исследовательской работой на тему покрытого процентного паритета стали рассуждения Джона Мейнарда Кейнса в статье, опубликованной...

-

Спред MOSPRIME-ROISfix - Возможности для арбитража на российском валютном рынке

Еще одним фактором, способным повлиять на размер прибыли от арбитражных операций с форвардом доллар/рубль, мог стать спред между индикативными ставками...

-

Практическая часть, Данные - Возможности для арбитража на российском валютном рынке

Данные Для проведения практической части исследования требовались котировки четырех инструментов: поставочный форвард на валютную пару доллар/рубль, спот...

-

Анализ форвардных контрактов, валютных свопов и опционов на валютном рынке Российской Федерации

Введение Валютный рынок является составной частью финансового рынка, а, следовательно, его развитие во многом определяет развитие экономики государства....

-

Понятие арбитражной прибыли Существует множество определений понятия "арбитраж". В основном арбитраж воспринимается как торговая операция, использующая...

-

Представленная модель оценки инвестиционной привлекательности фармацевтической отрасли Российской Федерации свелась к построению регрессионной модели с...

-

Произведем следующие расчеты: Темп роста: Цепной:Базисный: Средний темп роста: Темп прироста: Цепной: Базисный: Средний темп прироста: Абсолютный...

-

Механика покрытого процентного паритета - Возможности для арбитража на российском валютном рынке

Логика покрытого процентного паритета заключается в том, что невозможно получить прибыль за счет заимствования средств в одной валюте и выдачи кредита в...

-

В данной части будет произведен анализ российского рынка M&;A за период 2001-2014 гг., который позволит выявить специфику и особенности. Затем последует...

-

Более 90% от стоимости всех национальных и международных инвестиционных продуктов составляют облигации, которые представляют собой наиболее важную...

-

Для изучения проблемы эффективности сделок слияний и поглощений в Российской Федерации в данной главе будет проведена оценка взаимосвязей аномальной...

-

Анализ финансовых результатов предприятия - История развития финансового анализа в России

Таблица 2.1 - Анализ финансовых коэффициентов. Показатели Нормальные ограничения На начало периода На конец периода Изменения за период 1. Коэффициент...

-

Цель данной работы - оценка факторов политики дивидендных выплат компаний Российской Федерации. В связи с этим, важным аспектом является исследование...

-

Как отмечалось ранее, рост финансовой устойчивости возможен за счет реализуемой продукции и за счет снижения затрат живого и общественного труда. За счет...

-

Проанализируем следующие основные показатели рынка государственных ценных бумаг (ГКО-ОФЗ) по Российской Федерации (на конец года), млрд. руб. Таблица 2....

-

Анализ валютного рынка в Республике Беларусь Валютный рынок любой страны, в том числе и Республики Беларусь, условно можно разделить на несколько...

-

Чем более запущена инфляционная болезнь, тем труднее государству осуществлять меры антиинфляционного регулирования. Воздействовать приходится не только...

-

После того, как выбрана самая лучшая модель, необходимо интерпретировать коэффициенты регрессии, определить их экономический смысл и проверить заявленные...

-

Расширение рынков сбыта - Анализ финансового состояния

В процессе осуществления своей уставной деятельности НПФ "Диполь" несет затраты и получает доходы. В конце года на предприятии осуществляется подведение...

-

Переход российской экономики к рыночным отношениям, коренным образом изменил условия экономической и финансовой деятельности предприятий и организаций....

-

Параметры прогноза исходных макроэкономических показателей для составления проекта республиканского бюджета В соответствии с Законом Кыргызской...

-

Для целей исследования дивидендной политики были отобраны 100 крупнейших российских публичных корпораций по капитализации на конец 2015 года....

-

Эмпирические результаты, Модель Линтнера - Дивидендная политика компаний

При построении всех моделей через программу Stata будет произведен анализ панельных данных, что поможет включить в исследование индивидуальные...

-

Из существующего довольно большого числа методов прогнозирования финансовых рынков, как классический технический анализ, теория волн Элиота,...

-

Произведем следующие расчеты: Темп роста: Цепной: Базисный Средний темп роста: Темп прироста: Цепной: Базисный Средний темп прироста: Абсолютный прирост:...

-

Текущее состояние российского рынка IPO и тенденции его развития Несмотря на текущую нестабильность рынков, российские компании, которые уже начали...

-

Рынок наличных сделок с валютой - Валюта и валютные отношения

Рынок наличной валюты (рынок наличного товара, наличных денег, англ. cash market, сокр. РНВ) - это рынок для продажи и покупки реально имеющихся валют....

-

Анализ рынка, к которому относится объект оценки - Практика оценки стоимости ценных бумаг

Предварительные данные за ноябрь показали снижение экономической активности. По оценке Минэкономразвития России, индекс ВВП с исключением сезонности...

-

Эмпирические оценки модели детерминант вероятности осуществления дивидендных выплат На первом этапе проводилось исследование детерминант вероятности...

-

В условиях современной рыночной экономики, предполагающей высокую степень финансово-хозяйственной самостоятельности организаций, острую конкурентную...

-

Для финансового анализа ОАО "ГК "Космос" будем использовать данные бухгалтерской отчетности и отчета о финансовых результатах. В процессе "чтения"...

-

В условиях рыночной экономики и обостренной конкуренции в гостиничном бизнесе важное значение приобретает планирование финансовых результатов...

-

На текущий момент существует большое количество исследований на тему реакций рынка на какие-либо ситуации. Было проанализировано немалое количество...

-

На 2013 год бюджет Фонда социального страхования по региональному отделению в целом исполнен по доходам 3 212 753,6 тыс. рублей и по расходам 3745182,45...

Результаты регрессионного анализа - Возможности для арбитража на российском валютном рынке