Тест Haas'а - Валидация целесообразности использования более продвинутых моделей описания процентного риска на развивающихся рынках

Тест Haas'а является наиболее продвинутой методологией обратного тестирования, рассматриваемой в работе. Тест Haas'а построен на идее, предложенной Christoffersen'ом и Pelletier'ом. Целью разработки новой методики обратного тестирования была необходимость отойти от предпосылки Марковских цепей, используемой в прочих методиках, и рассмотреть более общие формы зависимости пробитий VaR, при этом сохраняя минимальное количество параметров, необходимых для проведения оценки.

Тест Haas'а в качестве входного набора данных не использует последовательность бернуллиевских испытаний как было, например, в случае теста Kupiec'а. Вместо этого используется последовательность дюраций между моментами реализации пробития, определяемая аналогично индикаторной части смешанного теста Kupiec'а.

Идея теста основана на предпосылке, что если модель верна, то распределение числа дней между реализациями пробитий имеет геометрическое распределение (2.80). Соответственно, чтобы реализовать валидацию модели, анализируется выполнение данного свойства.

(2.80)

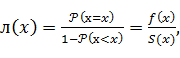

Концепция теста описывается функцией интенсивности пробоев (hazard function) (2.81). Функцию интенсивности пробоев можно интерпретировать как условную вероятность реализации пробоя на день X при условии отсутствия пробоев на протяжении X-1 дней.

(2.81)

Где

- функция плотности распределения,

- функция "дожития".

В силу свойства отсутствия памяти у геометрического распределения, функция интенсивности пробоев будет плоской, то есть равна константе б. Теперь можно переформулировать нулевую гипотезу как валидацию факта плоской природы функции интенсивности.

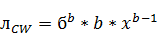

Christoffersen и Pelletier используют экспоненциальное распределение как непрерывный аналог геометрического распределения. Экспоненциальное распределение также имеет свойство отсутствия памяти. Далее, для того чтобы иметь возможность проверять различные формы функции интенсивности, они обобщают экспоненциальное распределение до распределения Вейбулла (экспоненциальное распределение является частным случаем при b=1) (2.82).

(2.82)

Принципиальным удобством использования распределения Вейбулла является тот факт, что функция интенсивности, построенная на его основе, имеет аналитическое решение (2.83). Также, важно отметить, что при B=1, функция интенсивности также будет иметь плоскую структуру.

(2.83)

Haas предложил привести к дискретному варианту поставленную задачу. Функция плотности распределения, функция "дожития" и функция интенсивности пробоев приведены в (2.84), (2.85) и (2.86), соответственно.

(2.84)

(2.85)

(2.86)

Для оценки параметров используется метод максимального правдоподобия. Соответствующая нулевая гипотеза и статистика отношения правдоподобия приведены в (2.87) и (2.88).

(2.87)

(2.88)

Статистика Haas'а, в случае, когда выполнена нулевая гипотеза, имеет распределение (1).

Похожие статьи

-

Самым известным безусловным тестированием количества пробоев является тест Kupiec'а. Основополагающая работа [31] была написана в 1995 году, а методика,...

-

Смешанный тест Kupiec'а является первой из методик, где решены основные озвученные ранее проблемы. Однако, расчетная сложность данного теста существенно...

-

Интервальный тест Christoffersen'а является повсеместно используемым тестом количества пробитий с условием на распределение пробитий в течение времени....

-

Модель Cox-Ingersoll-Ross'а (здесь и далее по тексту - модель CIR) также, как и модель Vasicek'а, представляет собой стохастический процесс с возвратом к...

-

Подход на основе VaR имеет ряд основных преимуществ: - VaR является универсальным подходом для оценки рисков по различным позициям и риск факторам. VaR...

-

Оценка рисков, в частности, процентного риска, является оценкой вмененных (неявных) тенденций, в связи с чем в научных работах и практике либо не...

-

В базовую модель Nelson-Siegel'а заложена идея калибровки кривой форвардных ставок на конкретную дату с использованием аппроксимирующей детерминированной...

-

В литературе нет единого подхода к категоризации моделей процентных ставок, так как непосредственное сравнение моделей привязано к конкретным...

-

Модель Hull-White'а в отличие от прежде рассмотренных моделей является безарбитржной моделью. Общее уравнение модели приведено в (2.58). (2.58) Где...

-

В качестве примера наиболее простой и наиболее часто используемой модели из класса Risk Metrics, рассмотрим модель с нормальным дрифтом (Risk Metrics...

-

В модели Vasicek'а реализована идея возврата краткосрочных ставок к среднему значению (mean reverting). Динамика краткосрочных процентных ставок может...

-

Актуальность темы исследования. Работа посвящена тематике управления рисками в финансовых институтах. Расчет норматива достаточности капитала, на примере...

-

Обратное тестирование (backtesting) представляет собой процесс применения трейдинговой стратегии или аналитической методологии к историческим данным с...

-

Для оценки VaR необходимо реализовать 5 основных шагов: 1. Произвести переоценку текущей позиции на основе рыночных котировок (MtM/Mark-to-Market); 2....

-

В данной главе будут рассмотрены теоретические основы подхода к оценке процентного риска, изучаемые в рамках настоящей работы. Общий подход основан на...

-

Несмотря на развитие электронной системы торговли (которая также порождает ряд рисков [4]), важно разделять рынки корпоративных облигаций развивающихся и...

-

В широком смысле, рынки корпоративных облигаций могут быть разделены на первичные рынки, где наличные средства и капитал заимствуются эмитентами у...

-

Анализ результатов оценки двух, специфицированных в данном исследовании, моделей позволил выявить следующие тенденции в отношении детерминант дивидендной...

-

Механизм воздействия финансов на хозяйство, на его экономическую эффективность находится не в самом производстве, а в распределительных денежных...

-

На втором этапе данного исследования с помощью модели №2 оценивалось влияние детерминант дивидендной политики на размер выплачиваемых дивидендов. При...

-

Эмпирические оценки модели детерминант вероятности осуществления дивидендных выплат На первом этапе проводилось исследование детерминант вероятности...

-

Дивидендный выплата капитал рынок Проанализировав существующие работы в области дивидендной политики компаний с развивающихся рынков капитала и приняв во...

-

В настоящее время все промышленные предприятия в праве по своему усмотрению для осуществления производственной деятельности формировать различные фонды...

-

Решение: Воспользуемся формулой: А) FVPst = 140 * FM3(26%,6) = 560,21 тыс. руб. Б) FVPst = 140 * FM3(26/4%,6 * 4) = 140 * FM3(6,5%,24) = 634,63 тыс. руб....

-

Для достижения цели данной работы необходимо провести эмпирический анализ детерминант дивидендной политики компаний на развивающихся рынках капитала. В...

-

Валютные риски и управление ими - Инструменты мирового валютного рынка

Большая подвижность валютных курсов, сложность и значительные размеры валютных рынков привели к возникновению специфической группы рисков, которые...

-

Теория "Синицы в руках" впервые была представлена в работах Линтера (Lintner, 1956) и Гордона (Gordon, 1959, 1962). Согласно данной теории инвесторы...

-

Как уже было сказано ранее, риск является неотъемлемой частью любой хозяйственной деятельности по причине неопределенности, которая является неизбежным...

-

В теории портфельного инвестирования исходят из того, что значения доходности отдельной ценной бумаги портфеля являются случайными величинами,...

-

Модели ценообразования на туристическом рынке - Анализ финансового состояния компании

Правильность выбора тактики ценообразования определяется тем, что цена относится к конъюнктурной категории: значение цены может быть скорректировано под...

-

Рынок валютных фьючерсов - Валюта и валютные отношения

Фьючерсная операция относится к числу Срочных Валютных сделок. Она представляет собой куплю-продажу валютных активов по цене, фиксируемой в момент...

-

При анализе прибыльности производственной деятельности компании используется понятие валовой маржи, GM (gross margin), определяемой как разница между...

-

Тест Налог на добавленную стоимость - Налоги и налоговая система РФ

1. НДС облагаются обороты по: А) реализации продукции, Б) реализации имущества путем конфискации от лица государства; В) передаче имущества, если такая...

-

Модель Гордона, скорректированная на норму возврата капитала, может быть использована при определении стоимости объектов недвижимости и других...

-

Виды и риски ипотеки - Механизмы ипотечного кредитования в Российской Федерации

В настоящее время выделяют два вида ипотеки: - Ипотека в силу договора: это обязательства, возникающие на основании договора об ипотеке, возникает с...

-

ПОКАЗАТЕЛИ ЭФФЕКТИВНОГО ИСПОЛЬЗОВАНИЯ ОБОРОТНЫХ СРЕДСТВ - Основной и оборотный капитал предприятия

Эффективность использования оборотных средств характеризуется системой экономических показателей, и, прежде всего, Оборачиваемостью оборотных средств и...

-

Решение: M = 4 R = 18% = 0,18 По формуле FV = PV(1+nr), Ссуда процентный денежный ставка Имеем: FV = 50(1 + 0,18/4) = 50*1,045 = 52,25 тыс. руб. Клиент...

-

Достижение высоких результатов работы предприятия предполагает управление процессом формирования, распределения и использования прибыли. Управление...

-

Вопрос о выдаче кредитной карточки решается банком-эмитеном на основе доступных ему сведений о кредитной истории клиента, то есть о том, каковы доходы...

-

1) Основная проблема на предприятии - это проблема управления. Руководство не имеет достаточно сильных рычагов для воздействия на персонал и не сможет в...

Тест Haas'а - Валидация целесообразности использования более продвинутых моделей описания процентного риска на развивающихся рынках