Модель Hull-White'а (однофакторная) - Валидация целесообразности использования более продвинутых моделей описания процентного риска на развивающихся рынках

Модель Hull-White'а в отличие от прежде рассмотренных моделей является безарбитржной моделью. Общее уравнение модели приведено в (2.58).

(2.58)

Где являются детерминированными функциями от времени.

Модель (2.58) может быть откалибрована к временной структуре процентных ставок и временной структуре волатильностей. Для последнего необходимо рассматривать данные по кэплетам (caplets) или свопционам (swaptions), что выходит за рамки данной работы. В связи с этим, в работе будет рассмотрен однофакторный вариант модели Hull-White'а, также известной как расширенная модель Vasicek'а (extended Vasicek model) (2.59).

(2.59)

Параметр подбирается таким образом, чтобы точно описывать временную структуру процентных ставок, наблюдаемых на рынке. В этом заключается безарбитражная природа модели.

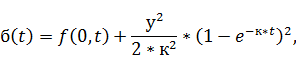

Для однофакторной модели Hull-White'а известно вероятностное распределение (2.60).

(2.60)

Где

(2.61)

- рыночная мгновенная форвардная ставка.

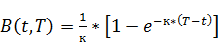

Ценообразование облигаций в рамках модели Hull-White'а реализуется аналогично моделям Vasicek'а и CIR в соответствии с уравнением (2.39),

Где

(2.62)

(2.63)

Калибровка модели Hull-White'а будет реализована в три этапа. На первом этапе будет применена схема аналогичная модели Vasicek'а для параметров. Параметр будет оценен как остаток для каждого временного ряда облигаций. Далее, для будет использована двух-этапная схема, использованная для модели Nelson-Siegel'а. Заметим, что при данной постановке задачи, больше не является функцией от времени, а является авторегрессионной функцией, что еще более приближает получаемые результаты к результатам по модели Vasicek'а.

Для оценки VaR будет использован подход на основе имитирования Монте-Карло, аналогично первым двум стохастическим моделям.

Похожие статьи

-

В литературе нет единого подхода к категоризации моделей процентных ставок, так как непосредственное сравнение моделей привязано к конкретным...

-

Оценка рисков, в частности, процентного риска, является оценкой вмененных (неявных) тенденций, в связи с чем в научных работах и практике либо не...

-

Актуальность темы исследования. Работа посвящена тематике управления рисками в финансовых институтах. Расчет норматива достаточности капитала, на примере...

-

Модель Cox-Ingersoll-Ross'а (здесь и далее по тексту - модель CIR) также, как и модель Vasicek'а, представляет собой стохастический процесс с возвратом к...

-

В базовую модель Nelson-Siegel'а заложена идея калибровки кривой форвардных ставок на конкретную дату с использованием аппроксимирующей детерминированной...

-

Для оценки VaR необходимо реализовать 5 основных шагов: 1. Произвести переоценку текущей позиции на основе рыночных котировок (MtM/Mark-to-Market); 2....

-

В модели Vasicek'а реализована идея возврата краткосрочных ставок к среднему значению (mean reverting). Динамика краткосрочных процентных ставок может...

-

Подход на основе VaR имеет ряд основных преимуществ: - VaR является универсальным подходом для оценки рисков по различным позициям и риск факторам. VaR...

-

В качестве примера наиболее простой и наиболее часто используемой модели из класса Risk Metrics, рассмотрим модель с нормальным дрифтом (Risk Metrics...

-

В данной главе будут рассмотрены теоретические основы подхода к оценке процентного риска, изучаемые в рамках настоящей работы. Общий подход основан на...

-

Несмотря на развитие электронной системы торговли (которая также порождает ряд рисков [4]), важно разделять рынки корпоративных облигаций развивающихся и...

-

В широком смысле, рынки корпоративных облигаций могут быть разделены на первичные рынки, где наличные средства и капитал заимствуются эмитентами у...

-

Эмпирические оценки модели детерминант вероятности осуществления дивидендных выплат На первом этапе проводилось исследование детерминант вероятности...

-

На втором этапе данного исследования с помощью модели №2 оценивалось влияние детерминант дивидендной политики на размер выплачиваемых дивидендов. При...

-

Дивидендный выплата капитал рынок Проанализировав существующие работы в области дивидендной политики компаний с развивающихся рынков капитала и приняв во...

-

Введение - Детерминанты дивидендной политики компаний на развивающихся рынках капитала

Дивидендная политика компании представляет собой комплекс решений об определении порядка выплаты дивидендов, их сроков и размера. Исследования в области...

-

Еще одна гипотеза, которая может объяснить, зачем фирмы выплачивают дивиденды - это клиентская. Данная теория дивидендов была сформулирована Modigliani...

-

Анализ результатов оценки двух, специфицированных в данном исследовании, моделей позволил выявить следующие тенденции в отношении детерминант дивидендной...

-

Применение стратегии паритета риска на практике - Построение и оценка стратегии макроинвестрования

За последние несколько лет стратегию паритета риска стало использовать множество менеджеров различных фондов. Инвесторы после кризиса 2008 г. стали также...

-

Классификация финансовых рисков по видам. - Финансовые риски

Кроме перечисленных признаков классификация рисков по видам. Основные виды финансовых рисков: Ь Инфляционный риск; Ь Налоговый риск Ь Кредитный риск Ь...

-

Использование системного анализа в процессе создания системы бюджетирования

Аннотация Внедрение системы бюджетирования на предприятии - сложный и длительный процесс, а результаты его часто оказываются далеки от ожидаемых....

-

РИСКИ ФИНАНСОВЫХ ОПЕРАЦИЙ - Ценные бумаги

Риск - это вероятность наступления какого-либо события. Риск связан с неопределенностью результатов той или иной деятельности или бездеятельности....

-

Решение: Воспользуемся формулой: А) FVPst = 140 * FM3(26%,6) = 560,21 тыс. руб. Б) FVPst = 140 * FM3(26/4%,6 * 4) = 140 * FM3(6,5%,24) = 634,63 тыс. руб....

-

Теория "Синицы в руках" впервые была представлена в работах Линтера (Lintner, 1956) и Гордона (Gordon, 1959, 1962). Согласно данной теории инвесторы...

-

Выбор безрисковой ставки при использовании модели САРМ - Оценка имущества и нематериальных активов

Распространенным подходом к оценке уровня премий за акционерный риск, применяемым на практике основными инвестбанками и аудиторами, является Модель САРМ...

-

Одна из важных составляющих успеха компании - качественное прогнозирование продаж. Правильно рассчитанный прогноз позволяет более эффективно вести...

-

Выбор и описание методов исследования В этой частиработы в соответствии с поставленной целью, а именновыявление степени влияния оборотного капитала на...

-

Введение - Модели портфельного управления, проблемы их применения в Российской Федерации

Необходимым условием развития экономики является высокая инвестиционная активность. Она достигается посредством роста объемов реализуемых инвестиционных...

-

Для выявления взаимосвязей необходимо построить корреляционную матрицу переменных. Был применен метод расчета корреляции коэффициентом Пирсона....

-

В этой главе будут построены и рассмотрены несколько глобальных портфелей с паритетом риска. Данные портфели будут оценены с точки зрения соотношения...

-

Практическая часть данной работы состоит в разработке и дальнейшем тестировании эконометрических моделей, которые отразят влияние на российский...

-

Эмпирические результаты, Модель Линтнера - Дивидендная политика компаний

При построении всех моделей через программу Stata будет произведен анализ панельных данных, что поможет включить в исследование индивидуальные...

-

Классификация финансовых рисков по видам - Сущность финансового риска

Кроме перечисленных признаков классификация рисков по видам. Основные виды финансовых рисков: - Инфляционный риск; - Налоговый риск - Кредитный риск -...

-

Основной целью управления денежными потоками является обеспечение финансового равновесия предприятия в процессе его развития путем балансирования объемов...

-

Практика применения модели и рекомендации по ее внедрению - Анализ финансового состояния компании

Суть применения системы стандарт-костинга к учету затрат заключается в расчетах, основанных не на фактически произведенных услугах и ценах на них, а в...

-

Изменение равновесия на денежном рынке и его влияние на экономический рост Равновесие денежного рынка устанавливается автоматически за счет изменения...

-

Кейнсианская теория спроса на деньги является также одной из портфельных теорий. Дж. М. Кейнс, основоположник кейнсианских теорий, рассматривал деньги...

-

Заключение - Детерминанты дивидендной политики компаний на развивающихся рынках капитала

Согласно Миллеру и Модильяни (Miller et al., 1961), стоимость компании и формируемая ею дивидендная политика не зависят друг от друга в условиях...

-

Исходная выборка - Детерминанты дивидендной политики компаний на развивающихся рынках капитала

С целью исследования детерминант дивидендной политики компаний на развивающихся рынках капитала была сформирована выборка компаний на основе базы данных...

-

Распространенным к оценке премий за риск, применяемым практике основными и аудиторами, модель САРМ Asset Pricing другое название модель ценообразования...

Модель Hull-White'а (однофакторная) - Валидация целесообразности использования более продвинутых моделей описания процентного риска на развивающихся рынках