Модель Vasicek'а - Валидация целесообразности использования более продвинутых моделей описания процентного риска на развивающихся рынках

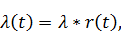

В модели Vasicek'а реализована идея возврата краткосрочных ставок к среднему значению (mean reverting). Динамика краткосрочных процентных ставок может быть представлена уравнением (2.33).

(2.33)

Где

- скорость возврата к среднему,

- долгосрочная средняя ставка процента,

- волатильность (стандартное отклонение) срочных ставок процента,

- стандартный Броуновский процесс.

Процесс (2.33) является моделью в риск-нейтральном мире. Для перехода в измерение реального (физического) мира, вводится дополнительная функция/переменная (2.34) (в зависимости от сделанной предпосылки о функциональной форме), отражающая рыночную цену риска. Процесс (2.33) может быть перезаписан в виде (2.35).

(2.34)

(2.35)

Одним из основных преимуществ модели Vasicek'а является наличие аналитического решения для, приведенное в (2.36).

(2.36)

Для уравнения (2.36) известно точное распределение (2.37).

(2.37)

Исходя из (2.37), для имитирования в произвольный момент времени, может быть выписано рекурсивное уравнение (2.38).

(2.38)

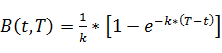

Другим важным преимуществом модели Vasicek'а является наличие аналитического решения для цены облигации (2.39).

(2.39)

Где

(2.40)

(2.41)

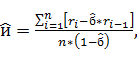

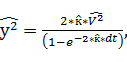

Для калибровки модели используется метод максимального правдоподобия, обобщенный с использованием фильтра Калмана для учета всей панели данных. Аналитические решения относительно метода максимального правдоподобия для риск-нейтрального мира приведены в (2.42) - (2.46).

(2.42)

(2.43)

(2.44)

Где

(2.45)

(2.46)

Фильтр Калмана представляет собой один из самых популярных методов фильтрации данных, используемый как для заполнения пропущенных значений, так и в целях моделирования. В общем виде, в простом случае, в фильтре Калмана задаются два уравнения: уравнение состояния и уравнение управления. Первое уравнение является теоретической моделью получаемых результатов, второе - уравнение реально получаемых данных в зависимости от прогнозных значений первого уравнения. Задача фильтра Калмана получить наилучшее приближение прогноза с учетом ошибок заложенных в оба уравнения. Взвешивание показателей ожидаемого значения и показателей измерения производится на основе параметра усиления Калмана. Размер параметра усиления Калмана рассчитывается на основе итеративной процедуры, в которую заложена процедура минимизации ошибок между целевым и прогнозным значениями. Минимизация осуществляется на основе метода максимального правдоподобия. Математический аппарат и более подробное обоснование фильтра Калмана в настоящей работе не приводится, так как это не требуется для трактовки результатов. Вся процедура использования заложена в оптимизационный код Matlab и приведена в приложении. Более детально применение фильтра Калмана рассмотрено в [42].

Для оценки VaR будет использован подход на основе имитирования Монте-Карло.

Похожие статьи

-

Подход на основе VaR имеет ряд основных преимуществ: - VaR является универсальным подходом для оценки рисков по различным позициям и риск факторам. VaR...

-

Оценка рисков, в частности, процентного риска, является оценкой вмененных (неявных) тенденций, в связи с чем в научных работах и практике либо не...

-

В литературе нет единого подхода к категоризации моделей процентных ставок, так как непосредственное сравнение моделей привязано к конкретным...

-

Для оценки VaR необходимо реализовать 5 основных шагов: 1. Произвести переоценку текущей позиции на основе рыночных котировок (MtM/Mark-to-Market); 2....

-

Актуальность темы исследования. Работа посвящена тематике управления рисками в финансовых институтах. Расчет норматива достаточности капитала, на примере...

-

В базовую модель Nelson-Siegel'а заложена идея калибровки кривой форвардных ставок на конкретную дату с использованием аппроксимирующей детерминированной...

-

В качестве примера наиболее простой и наиболее часто используемой модели из класса Risk Metrics, рассмотрим модель с нормальным дрифтом (Risk Metrics...

-

В данной главе будут рассмотрены теоретические основы подхода к оценке процентного риска, изучаемые в рамках настоящей работы. Общий подход основан на...

-

Несмотря на развитие электронной системы торговли (которая также порождает ряд рисков [4]), важно разделять рынки корпоративных облигаций развивающихся и...

-

В широком смысле, рынки корпоративных облигаций могут быть разделены на первичные рынки, где наличные средства и капитал заимствуются эмитентами у...

-

Выбор безрисковой ставки при использовании модели САРМ - Оценка имущества и нематериальных активов

Распространенным подходом к оценке уровня премий за акционерный риск, применяемым на практике основными инвестбанками и аудиторами, является Модель САРМ...

-

Дивидендный выплата капитал рынок Проанализировав существующие работы в области дивидендной политики компаний с развивающихся рынков капитала и приняв во...

-

На втором этапе данного исследования с помощью модели №2 оценивалось влияние детерминант дивидендной политики на размер выплачиваемых дивидендов. При...

-

Эмпирические оценки модели детерминант вероятности осуществления дивидендных выплат На первом этапе проводилось исследование детерминант вероятности...

-

Практика применения модели и рекомендации по ее внедрению - Анализ финансового состояния компании

Суть применения системы стандарт-костинга к учету затрат заключается в расчетах, основанных не на фактически произведенных услугах и ценах на них, а в...

-

Распространенным к оценке премий за риск, применяемым практике основными и аудиторами, модель САРМ Asset Pricing другое название модель ценообразования...

-

В данной части будет произведен анализ российского рынка M&;A за период 2001-2014 гг., который позволит выявить специфику и особенности. Затем последует...

-

Решение: Воспользуемся формулой: А) FVPst = 140 * FM3(26%,6) = 560,21 тыс. руб. Б) FVPst = 140 * FM3(26/4%,6 * 4) = 140 * FM3(6,5%,24) = 634,63 тыс. руб....

-

Как уже было сказано ранее, риск является неотъемлемой частью любой хозяйственной деятельности по причине неопределенности, которая является неизбежным...

-

Еще одна гипотеза, которая может объяснить, зачем фирмы выплачивают дивиденды - это клиентская. Данная теория дивидендов была сформулирована Modigliani...

-

Модели ценообразования на туристическом рынке - Анализ финансового состояния компании

Правильность выбора тактики ценообразования определяется тем, что цена относится к конъюнктурной категории: значение цены может быть скорректировано под...

-

Анализ результатов оценки двух, специфицированных в данном исследовании, моделей позволил выявить следующие тенденции в отношении детерминант дивидендной...

-

Результирующим показателем модели может быть определен один из критериев эффективности: -- чистая приведенная стоимость проекта УРУ, -- внутренняя норма...

-

Для предприятий, пользующихся заемными средствами, важен анализ цены заемного капитала, поскольку высокая стоимость заемных финансовых ресурсов может...

-

Критерии правила принятия решений Инвестиционное - это мнение касательно преимуществ и объекта инвестиции. решения принимают основе анализа риска и...

-

Заключение - Управление финансовыми рисками

В условиях рыночной экономики в хозяйственной деятельности предприятий всегда присутствует значительная доля неопределенности. Риск является неизбежным...

-

Классификация финансовых рисков по видам. - Финансовые риски

Кроме перечисленных признаков классификация рисков по видам. Основные виды финансовых рисков: Ь Инфляционный риск; Ь Налоговый риск Ь Кредитный риск Ь...

-

Модель Шарпа - Модели портфельного управления, проблемы их применения в Российской Федерации

Как было отмечено выше, модель Марковица не дает возможности выбрать оптимальный портфель, а определяет набор эффективных портфелей. Каждый из этих...

-

После того, как выбрана самая лучшая модель, необходимо интерпретировать коэффициенты регрессии, определить их экономический смысл и проверить заявленные...

-

Модель "доходность-риск" Марковица Как было показано выше, любой портфель ценных бумаг следует оценивать как с точки зрения уровня доходности, так и...

-

Оценка рисков инвестиционных проектов - Инвестиционная деятельность предприятия

Инвестиции представляют собой долгосрочные вложения финансовых и экономических ресурсов с целью получения доходов в будущем. Инвестиции являются...

-

В практике финансового планирования применяют следующие методы: экономического анализа, коэффициентный, нормативный, балансовый, дисконтированных...

-

Виды и риски ипотеки - Механизмы ипотечного кредитования в Российской Федерации

В настоящее время выделяют два вида ипотеки: - Ипотека в силу договора: это обязательства, возникающие на основании договора об ипотеке, возникает с...

-

Методы управления валютным риском - Принципы управления валютными рисками

Наиболее распространенные метилы управления валютными рисками - защитные оговорки, резервирование, лимитирование, распределение, диверсификация,...

-

Методические подходы к управлению финансовыми рисками в хозяйственной деятельности предприятия Каждый хозяйствующий субъект стремится получить...

-

Многие финансовые операции (венчурное инвестирование, покупка акций, селинговые операции, кредитные операции и т. д.) связаны с довольно существенным...

-

Подходы к управлению и использованию оборотного капитала - Оборотный капитал

Грамотная политика по эффективному управлению оборотным капиталом необходима любому предприятию по многим объективным причинам, основной из которых...

-

Методы управления риском - Доходность и риск финансовых активов: принятие инвестиционных решений

Целью финансовым риском снижение потерь, с данным до минимума. могут быть в денежном оцениваются также по их Финансовый менеджер уравновесить эти оценки...

-

Понятие и функции финансового рынка В процессе постижения сущности экономической категории финансового рынка, происходящих в этой сфере общественной...

-

Модель Гордона, скорректированная на норму возврата капитала, может быть использована при определении стоимости объектов недвижимости и других...

Модель Vasicek'а - Валидация целесообразности использования более продвинутых моделей описания процентного риска на развивающихся рынках