ТЕОРЕТИЧЕСКИЕ ОСНОВЫ МОДЕЛИРОВАНИЯ ПРОЦЕНТНОГО РИСКА НА РАЗВИВАЮЩИХСЯ РЫНКАХ ОБЛИГАЦИЙ - Валидация целесообразности использования более продвинутых моделей описания процентного риска на развивающихся рынках

В широком смысле, рынки корпоративных облигаций могут быть разделены на первичные рынки, где наличные средства и капитал заимствуются эмитентами у покупателей облигаций, и вторичные рынки, где контракты на облигации торгуются между дилерами и инвесторами.

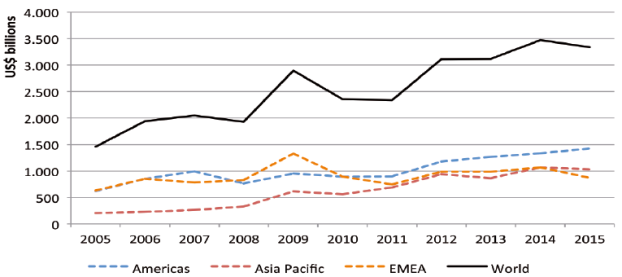

Мировой рынок корпоративных облигаций продолжает активный рост. Так, с начала 2011 года, например, с 2.4 триллионов долларов рынок достиг 3.5 триллионов долларов к 2014 году, что выше докризисного уровня. Примечательно, что в 2012 году рост практически отсутствовал [4]. В 2015 году наблюдалась корректировка объема рынка до 3.3 триллионов долларов. Данные тенденции отражены на Рис. 1.

Рис. 1. Объемы выпуска корпоративных облигаций в разрезе регионов

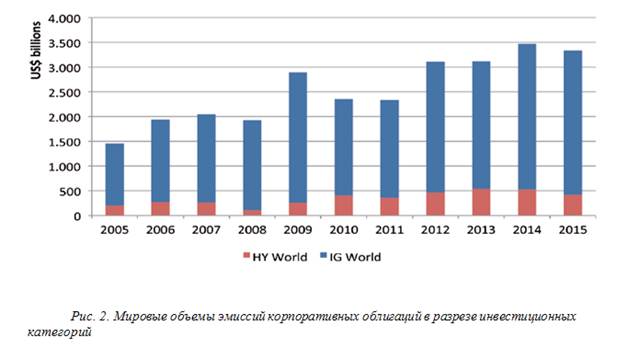

При этом, подавляющая доля эмиссий корпоративных облигаций в 2015 году пришлись на долю облигаций с инвестиционной оценкой (88%). По сравнению с 2008 годом, объем эмиссий корпоративных облигаций с инвестиционной оценкой вырос на 60%, а объем высокодоходных корпоративных облигаций возрос почти вчетверо (Рис. 2).

Показатели роста объемов рынка корпоративных облигаций прямо противоположны аналогичному показателю по рынку акций. Этот факт дополнительно подчеркивает важность осуществления исследований, посвященных ценообразованию облигаций и производных от них инструментов. При этом, так как существенно возрос объем рынка высокодоходных облигаций, иными словами, во многом, рынка облигаций с более высокой степенью риска, возрастает и значимость выстраивания устойчивой системы управления рисками.

Похожие статьи

-

Актуальность темы исследования. Работа посвящена тематике управления рисками в финансовых институтах. Расчет норматива достаточности капитала, на примере...

-

Ценный бумага переоценка портфель Сущность и виды портфеля ЦБ В сложившейся мировой практике банковского рынка под портфелем понимается некая...

-

Рынок наличных сделок с валютой - Валюта и валютные отношения

Рынок наличной валюты (рынок наличного товара, наличных денег, англ. cash market, сокр. РНВ) - это рынок для продажи и покупки реально имеющихся валют....

-

Проанализируем следующие основные показатели рынка государственных ценных бумаг (ГКО-ОФЗ) по Российской Федерации (на конец года), млрд. руб. Таблица 2....

-

Эмпирические оценки модели детерминант вероятности осуществления дивидендных выплат На первом этапе проводилось исследование детерминант вероятности...

-

Представленная модель оценки инвестиционной привлекательности фармацевтической отрасли Российской Федерации свелась к построению регрессионной модели с...

-

Факторы, определяющие инвестиционные качества финансовых инструментов - Финансовые инструменнты

Оценка инвестиционных качеств финансовых инструментов представляет собой интегральную характеристику отдельных их видов, осуществляемую инвестором с...

-

Финансовый рынок обладает свойством эффективности, если он дает адекватную оценку обращающимся на нем активам. Т. е. эффективность рынка характеризуется...

-

Сущность инвестиционной активности и принципы ее обеспечения Эффективная деятельность фирм, предприятий и организаций в долгосрочной перспективе,...

-

В данной части будет произведен анализ российского рынка M&;A за период 2001-2014 гг., который позволит выявить специфику и особенности. Затем последует...

-

Изменение равновесия на денежном рынке и его влияние на экономический рост Равновесие денежного рынка устанавливается автоматически за счет изменения...

-

Соотношение рыночного риска и доходности фонда акций - ПИФы

Риски ПИФов: 1. Риск потерь вследствие неграмотного управления средствами ПИФа. Чтобы избежать этот риск, следует внимательно выбирать Управляющую...

-

Более 90% от стоимости всех национальных и международных инвестиционных продуктов составляют облигации, которые представляют собой наиболее важную...

-

На втором этапе данного исследования с помощью модели №2 оценивалось влияние детерминант дивидендной политики на размер выплачиваемых дивидендов. При...

-

В данной главе будет представлен обзор академических исследований отечественных и зарубежных авторов в области дивидендной политики. В первой части главы...

-

Дивидендный выплата капитал рынок Проанализировав существующие работы в области дивидендной политики компаний с развивающихся рынков капитала и приняв во...

-

ВВЕДЕНИЕ - Оценка инвестиционной привлекательности российских интернет-стартапов

С того дня, как был зарегистрирован первый домен в 1985 году, влияние сети Интернет на мировую экономику непрерывно растет. Интернет прочно внедряется в...

-

Методические подходы к управлению финансовыми рисками в хозяйственной деятельности предприятия Каждый хозяйствующий субъект стремится получить...

-

Понятие и формы финансовых инвестиций Значительным условием развития предприятия в соответствии с избранной экономической и финансовой стратегией...

-

В качестве бизнес-стратегии как инструмента антикризисного развития компании ООО "КонсалтЭксперт" было принято решение выбрать SWOT-анализ, позволяющий...

-

Для достижения цели данной работы необходимо провести эмпирический анализ детерминант дивидендной политики компаний на развивающихся рынках капитала. В...

-

Сущность и особенности кредитования реального сектора экономики В Республике Казахстан в течение последних лет достигнута макроэкономическая...

-

Изучение научной литературы по проблемам инвестиций и оценки эффективности инвестиций позволило сделать вывод о том, что в настоящее время существует ряд...

-

Заключение - Статистика рынка ценных бумаг Российской Федерации

В заключение хотелось бы отметить, что все большее внимание уделяется ценным бумагам и фондовому рынку. Так как этот вопрос является наиболее актуальным...

-

ВВЕДЕНИЕ - Доходность и риск финансовых активов: принятие инвестиционных решений

Актуальность темы курсовой работы связана с нестабильным состоянием международных финансовых рынков, неполнотой исследований в данной области,...

-

Обзор рынка слияний и поглощений России - Анализ эффективности слияний и поглощений

Российский рынок слияний и поглощений начал развиваться в 90-е гг. прошлого века, однако стабильных показателей на текущий момент рынок не показывает....

-

Объектами финансового рынка являются различные инструменты рынка (финансовые активы - денежные средства, ценные бумаги, ссудные соглашения, валютные...

-

Управление бизнесом на основе оценки его стоимости

Аннотация В статье рассмотрены сдерживающие аспекты внедрения системы управления бизнесом на основе оценки его стоимости, показана важность внедрения...

-

Содержание и этапы разработки инвестиционных проектов - Основы инвестиционного проектировании

Вопрос о капиталовложениях является одним из наиболее сложных для любой организации, поскольку инвестиционные затраты могут принести доход только в...

-

В этой главе будут построены и рассмотрены несколько глобальных портфелей с паритетом риска. Данные портфели будут оценены с точки зрения соотношения...

-

Выделяют два основных вида портфеля: портфель, ориентированный на преимущественное получение дохода за счет процентов и дивидендов (портфель дохода);...

-

Оценка рисков инвестиционных проектов - Инвестиционная деятельность предприятия

Инвестиции представляют собой долгосрочные вложения финансовых и экономических ресурсов с целью получения доходов в будущем. Инвестиции являются...

-

Формирование информационной базы исследования инвестиционной привлекательности фармацевтической отрасли Российской Федерации Оценка инвестиционной...

-

При анализе прибыльности производственной деятельности компании используется понятие валовой маржи, GM (gross margin), определяемой как разница между...

-

Анализ безубыточности и производственный риск компании - Производственный леверидж

Эффективность деятельности характеризуют показатели рентабельности и оборачиваемости (деловой активности). Им противостоят коэффициенты финансовой...

-

Методы конструирование портфеля с паритетом риска - Построение и оценка стратегии макроинвестрования

Во время кризиса 2008 г. многие институциональные инвесторы пострадали от резкого падения акций. Корреляция акций и волатильность сильно увеличились, и...

-

Взаимодействие рынка товаров и услуг и рынка ресурсов определяет национальный экономический механизм России. Этот механизм имеет кредитный характер....

-

Принципы формирования, типы и управление портфелем инвестиций - Диверсификация инвестиций

На данный момент не существует ценных бумаг, которые сочетают в себе такие функции как высокая доходность, надежность, ликвидность. Как правило, если...

-

Содержание и структура рынка ценных бумаг В настоящей главе рассматривается общая характеристика рынка ценных бумаг. Рынок ценных бумаг - это составная...

-

Заключение - Оценка перспектив инвестиционной активности в России

Таким образом, в современных условиях одним из ключевых вопросов государственной политики России, направленной на достижение глобальной...

ТЕОРЕТИЧЕСКИЕ ОСНОВЫ МОДЕЛИРОВАНИЯ ПРОЦЕНТНОГО РИСКА НА РАЗВИВАЮЩИХСЯ РЫНКАХ ОБЛИГАЦИЙ - Валидация целесообразности использования более продвинутых моделей описания процентного риска на развивающихся рынках