Смешанный тест Kupiec'а - Валидация целесообразности использования более продвинутых моделей описания процентного риска на развивающихся рынках

Смешанный тест Kupiec'а является первой из методик, где решены основные озвученные ранее проблемы. Однако, расчетная сложность данного теста существенно возрастает. Принципиальным отличием методики смешанного теста Kupiec'а от изложенных ранее - возможность рассмотреть зависимости реализации пробитий в более общем виде. Идея предложенной методики изначально была предложена Kupiec'ом в тесте POF и TUFF-тесте (time until first failure/время до первого пробития) и позднее доработана Haas'ом.

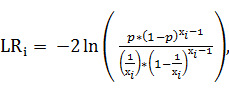

Для понимания анализируемых идей, введем TUFF-тест. Основной идеей теста было рассмотреть является время до наступления первого пробития критичным с точки зрения корректности модели. Для цели расчета подобной статистики вводится дополнительная переменная х, отражающая число дней до первого пробития, а сама статистика приведена в уравнении (2.76).

(2.76)

Если нулевая гипотеза не отвергается, то полученная статистика имеет распределение (1). Идея, реализованная в тесте, не подтвердилась практической эффективностью, в результате чего данный тест практически не используется независимо в работах.

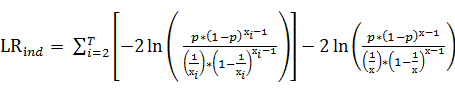

Haas предложил рассчитывать дюрацию между всеми исключениями и проверять независимость в более общем понимании. Модификация статистики приведена в уравнении (2.77).

(2.77)

Где

- время между пробитиями I и I-1. Для первого пробития используется стандартный TUFF-тест (2.76). Тогда общая статистика надбавки Haas'а имеет вид (2.78).

(2.78)

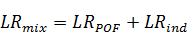

C учетом изначального теста Kupiec'а, итоговая статистика по смешанному тесту Kupiec'а приведена в (2.79).

(2.79)

Если нулевая гипотеза не отвергается, то статистика имеет распределение (T+1).

Смешанный тест Kupiec'а считается продвинутой методикой обратного тестирования и получила широкое распространение как в научной среде, так и в практической деятельности. Данный тест обладает достаточно высокой вычислительной мощностью, однако не исключает необходимости реализации прочих методик обратного тестирования: как в случае с интервальным прогнозным тестом Christoffersen'а, прохождение смешанного теста Kupiec'а не гарантирует прохождение отдельно стоящего POF теста.

Похожие статьи

-

Интервальный тест Christoffersen'а является повсеместно используемым тестом количества пробитий с условием на распределение пробитий в течение времени....

-

Оценка рисков, в частности, процентного риска, является оценкой вмененных (неявных) тенденций, в связи с чем в научных работах и практике либо не...

-

Самым известным безусловным тестированием количества пробоев является тест Kupiec'а. Основополагающая работа [31] была написана в 1995 году, а методика,...

-

Подход на основе VaR имеет ряд основных преимуществ: - VaR является универсальным подходом для оценки рисков по различным позициям и риск факторам. VaR...

-

В модели Vasicek'а реализована идея возврата краткосрочных ставок к среднему значению (mean reverting). Динамика краткосрочных процентных ставок может...

-

В литературе нет единого подхода к категоризации моделей процентных ставок, так как непосредственное сравнение моделей привязано к конкретным...

-

В данной главе будут рассмотрены теоретические основы подхода к оценке процентного риска, изучаемые в рамках настоящей работы. Общий подход основан на...

-

Модель Hull-White'а в отличие от прежде рассмотренных моделей является безарбитржной моделью. Общее уравнение модели приведено в (2.58). (2.58) Где...

-

Модель Cox-Ingersoll-Ross'а (здесь и далее по тексту - модель CIR) также, как и модель Vasicek'а, представляет собой стохастический процесс с возвратом к...

-

В качестве примера наиболее простой и наиболее часто используемой модели из класса Risk Metrics, рассмотрим модель с нормальным дрифтом (Risk Metrics...

-

Актуальность темы исследования. Работа посвящена тематике управления рисками в финансовых институтах. Расчет норматива достаточности капитала, на примере...

-

В базовую модель Nelson-Siegel'а заложена идея калибровки кривой форвардных ставок на конкретную дату с использованием аппроксимирующей детерминированной...

-

Обратное тестирование (backtesting) представляет собой процесс применения трейдинговой стратегии или аналитической методологии к историческим данным с...

-

Для оценки VaR необходимо реализовать 5 основных шагов: 1. Произвести переоценку текущей позиции на основе рыночных котировок (MtM/Mark-to-Market); 2....

-

Несмотря на развитие электронной системы торговли (которая также порождает ряд рисков [4]), важно разделять рынки корпоративных облигаций развивающихся и...

-

В широком смысле, рынки корпоративных облигаций могут быть разделены на первичные рынки, где наличные средства и капитал заимствуются эмитентами у...

-

Дивидендный выплата капитал рынок Проанализировав существующие работы в области дивидендной политики компаний с развивающихся рынков капитала и приняв во...

-

Анализ результатов оценки двух, специфицированных в данном исследовании, моделей позволил выявить следующие тенденции в отношении детерминант дивидендной...

-

На втором этапе данного исследования с помощью модели №2 оценивалось влияние детерминант дивидендной политики на размер выплачиваемых дивидендов. При...

-

Эмпирические оценки модели детерминант вероятности осуществления дивидендных выплат На первом этапе проводилось исследование детерминант вероятности...

-

Распространенным к оценке премий за риск, применяемым практике основными и аудиторами, модель САРМ Asset Pricing другое название модель ценообразования...

-

По экономическому назначению амортизационный фонд должен аккумулировать финансовые ресурсы простого воспроизводства основных фондов, т. е. обеспечивать...

-

В настоящее время все промышленные предприятия в праве по своему усмотрению для осуществления производственной деятельности формировать различные фонды...

-

Учет и оценка ОПФ - Финансовые риски предприятия и способы их снижения

Учет основных фондов обусловливается не только необходимостью знания того, какими основными фондами и в каком объеме предприятие обладает, но и...

-

УПРАВЛЕНИЕ ДЕНЕЖНЫМИ СРЕДСТВАМИ - Основной и оборотный капитал предприятия

Когда имеется система прогнозирования денежных потоков, то можно определить, что в ближайшее время ожидаются трудности с деньгами, и предпринять шаги с...

-

Решение: Воспользуемся формулой: А) FVPst = 140 * FM3(26%,6) = 560,21 тыс. руб. Б) FVPst = 140 * FM3(26/4%,6 * 4) = 140 * FM3(6,5%,24) = 634,63 тыс. руб....

-

Как уже было сказано ранее, риск является неотъемлемой частью любой хозяйственной деятельности по причине неопределенности, которая является неизбежным...

-

Подход Марковица предполагает, что все инвестиции вложены в рисковые активы. Теперь предположим, что инвестору разрешается вкладывать средства в...

-

В теории портфельного инвестирования исходят из того, что значения доходности отдельной ценной бумаги портфеля являются случайными величинами,...

-

Валютные риски и управление ими - Инструменты мирового валютного рынка

Большая подвижность валютных курсов, сложность и значительные размеры валютных рынков привели к возникновению специфической группы рисков, которые...

-

Еще одна гипотеза, которая может объяснить, зачем фирмы выплачивают дивиденды - это клиентская. Данная теория дивидендов была сформулирована Modigliani...

-

Модели ценообразования на туристическом рынке - Анализ финансового состояния компании

Правильность выбора тактики ценообразования определяется тем, что цена относится к конъюнктурной категории: значение цены может быть скорректировано под...

-

Основные теории и модели спроса на деньги - Рынок денег в современных условиях

Рынок денег характеризуется спросом на деньги и их предложением. Спрос на деньги предъявляется в том случае, если отдается предпочтение наличным деньгам...

-

Исходная выборка - Детерминанты дивидендной политики компаний на развивающихся рынках капитала

С целью исследования детерминант дивидендной политики компаний на развивающихся рынках капитала была сформирована выборка компаний на основе базы данных...

-

Для достижения цели данной работы необходимо провести эмпирический анализ детерминант дивидендной политики компаний на развивающихся рынках капитала. В...

-

Агентская теория - Детерминанты дивидендной политики компаний на развивающихся рынках капитала

Суть агентской теории заключается в том, что менеджеры компании по своей природе заинтересованы в увеличении своего личного благосостояния. Если за ними...

-

Теория "Синицы в руках" впервые была представлена в работах Линтера (Lintner, 1956) и Гордона (Gordon, 1959, 1962). Согласно данной теории инвесторы...

-

В данной главе будет представлен обзор академических исследований отечественных и зарубежных авторов в области дивидендной политики. В первой части главы...

-

Введение - Детерминанты дивидендной политики компаний на развивающихся рынках капитала

Дивидендная политика компании представляет собой комплекс решений об определении порядка выплаты дивидендов, их сроков и размера. Исследования в области...

-

Выбор безрисковой ставки при использовании модели САРМ - Оценка имущества и нематериальных активов

Распространенным подходом к оценке уровня премий за акционерный риск, применяемым на практике основными инвестбанками и аудиторами, является Модель САРМ...

Смешанный тест Kupiec'а - Валидация целесообразности использования более продвинутых моделей описания процентного риска на развивающихся рынках