Заключение - Модели портфельного управления, проблемы их применения в Российской Федерации

Под инвестированием понимают вложение в реализацию различных экономических проектов денежных средств и других капиталов с целью последующего их увеличения, а сами вкладываемые средства называются инвестициями. В практике производственной и финансово-хозяйственной деятельности принято различать следующие типы инвестиций: реальные (капиталообразующие) инвестиции; портфельные инвестиции; инвестиции в нематериальные активы. Инвестиционный проект представляет собой совокупность соединенных воедино намерений и практических действий по осуществлению инвестиционных вложений и обеспечению заданных конкретных финансово-экономических, производственных и социальных результатов. Управление инвестиционной деятельностью как в масштабах государства и его территорий, так и в рамках отдельных хозяйствующих субъектов, в целях наиболее эффективного использования имеющихся и привлекаемых инвестиционных ресурсов - есть инвестиционный менеджмент.

Под ценными бумагами понимают документ, определяющий взаимоотношения между лицом, выпустившим такой документ, и его владельцем и закрепляющий за владельцем определенный набор имущественных прав, реализация которых возможна лишь при предъявлении самого документа. Вложения в ценные бумаги требуют эффективного управления. В этой связи существует понятие управления портфелем ценных бумаг, который представляет собой некую совокупность ценных бумаг, выступающую как целостный объект управления. Наиболее важными параметрами в управлении портфелем ценных бумаг являются: доходность портфеля и его риск. Доходность портфеля зависит от ожидаемых доходностей входящих в него различных активов. Риск портфеля ценных бумаг зависит от сочетания стандартных отклонений (дисперсий) активов и степени взаимосвязи и направления изменения доходностей (ковариаций) активов, входящих в его состав.

Знание ожидаемой доходности активов, а также уровня риска ее получения используются при формировании инвесторами так называемых оптимальных портфелей ценных бумаг. Оптимизация портфеля ценных бумаг состоит в определении пропорций в составе входящих в него активов, которые бы обеспечили максимальную доходность при минимуме риска.

Существуют различные модели оптимизации портфеля ценных бумаг (такие как модель Марковица, индексная модель Шарпа, и др.). Все они так или иначе имеют некоторые недостатки, но применение их на практике дает значительные преимущества при управлении портфелем ценных бумаг. В целом любые модели инвестиционного портфеля являются открытыми системами и соответственно могут дополняться и корректироваться при изменениях условий на финансовом рынке. Модель инвестиционного портфеля позволяет получить аналитический материал, необходимый для принятия оптимального решения в процессе инвестиционной деятельности. Получение математической оценки состояния портфеля на разных этапах инвестирования при учете влияния различных факторов делает возможным непрерывно управлять структурой портфеля на каждом этапе принятия решения, т. е. по сути дела управлять рисками. Использование компьютерной реализации моделей значительно увеличивает оперативность получения аналитического материала для принятия решений. Следовательно, выполняются такие основные свойства управления как: эффективность, непрерывность и оперативность. Привлечение в широких масштабах национальных и иностранных инвестиций в российскую экономику преследует долговременные стратегические цели создания в России цивилизованного, социально ориентированного общества, характеризующегося высоким качеством жизни населения, в основе которого лежит смешанная экономика, предполагающая не только совместное эффективное функционирование различных форм собственности, но и интернационализацию рынка товаров, рабочей силы и капитала.

Расчетная часть

Задача

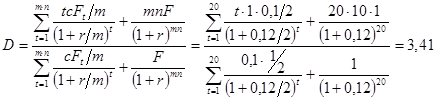

Рассматривается возможность приобретения еврооблигаций МФ РФ на 09.04.03. Имеются следующие данные. Дата выпуска - 26,06,1997 г. Дата погашения - 26.06.2007 г. Купонная ставка - 10%. Число выплат - 2 раза в год. Средняя курсовая цена - 99,7. Требуемая норма доходности (рыночная ставка) - 12% годовых.

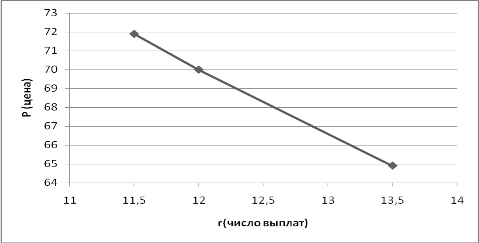

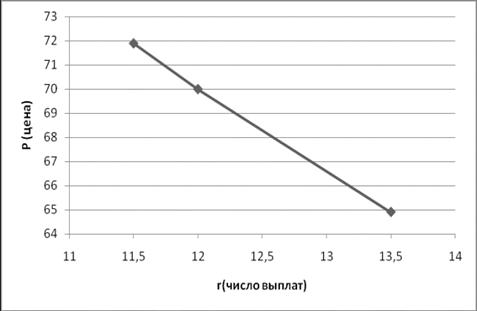

Определить дюрацию этого обязательства. Как изменится цена облигации, если рыночная ставка: а) возрастет на 1.5%; б) упадет на 0,5%.

Решение:

- 1. Принимаем число дней в периоде купона В/m = 360/2 = 180 дней. Принимаем, что цена погашения равна номиналу. Принимаем номинал облигации за 1 единицу. Срок облигации n = 10 лет. Число купонных выплат m - n = 20. Число оставшихся выплат 20-11=9. 2. Определяем дюрацию еврооблигации.

3. Определяем рыночную цену облигации.

4. Если рыночная ставка возрастет на 1,5 % и станет 12+1,5= 13.5% или r1 = 0,135 то рыночная цена

5. Если рыночная ставка упадет на 0,5 % и станет 11,5% или r2 = 0,115 то рыночная цена

Задача

Акции предприятия "Н" продаются по 45,00. Ожидаемый дивиденд равен 3,00. Инвестор считает, что стоимость акции в следующем году вырастет на 11,11%.

Определить ожидаемую доходность при прочих неизменных условиях, если инвестор намеревается продать акцию через два года, а ее стоимость снизится на 15 % от предыдущего уровня?

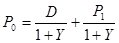

Цена - Р0 = 45, Ожидаемый дивиденд - D = 3.

Решение

В случае однопериодной инвестиции стоимость акции:

P1 - Стоимость акции в следующем году

P1 = (1+0,1111) - P0 = 50

Если стоимость акций к концу второго года снизится на 15%, то она будет равна: P2 = (1- 0,15) - P1 = 0,85 - 50 = 42,5%

Для инвестиции сроком n = 2 года ожидаемая доходность может быть найдена из уравнения реальной стоимости акций.

Получим: 3,9 %.

Задача

Имеются следующие данные о значении фондового индекса и стоимости акций А.

|

Период (Т) |

Индекс (I) |

Стоимость акции |

Дох-ть индекса R(I)t (%) |

Дох-ть акции R(А)t (%) |

[(RI)]2 |

R(I)t х R(A)t |

|

0 |

645,50 |

41,63 | ||||

|

1 |

654,17 |

38,88 |

1,34 |

-6,6 |

1,80 |

-8,87 |

|

2 |

669,12 |

41,63 |

2,29 |

7,1 |

5,22 |

16,16 |

|

3 |

670,63 |

40,00 |

0,23 |

-3,9 |

0,05 |

-0,88 |

|

4 |

639,95 |

35,75 |

-4,57 |

-10,6 |

20,93 |

48,61 |

|

5 |

651,99 |

39,75 |

1,88 |

11,2 |

3,54 |

21,05 |

|

6 |

687,31 |

42,00 |

5,42 |

5,7 |

29,35 |

30,66 |

|

7 |

705,27 |

41,88 |

2,61 |

-0,3 |

6,83 |

-0,75 |

|

8 |

757,02 |

44,63 |

7,34 |

6,6 |

53,84 |

48,18 |

|

9 |

740,74 |

40,50 |

-2,15 |

-9,3 |

4,62 |

19,90 |

|

10 |

786,16 |

42,75 |

6,13 |

5,6 |

37,60 |

34,07 |

|

11 |

790,82 |

42,63 |

0,59 |

-0,3 |

0,35 |

-0,17 |

|

12 |

757,12 |

43,5 |

-4,26 |

2,0 |

18,16 |

-8,70 |

|

? |

16,8 |

7,1 |

182,30 |

199,27 |

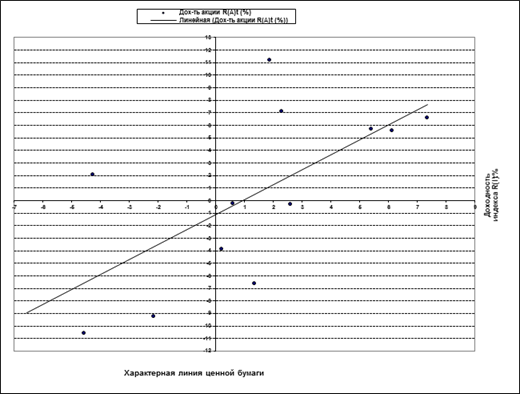

Определите бета коэффициент акции. Постройте график линии SML для акции А.

Решение

1. Определяем доходность индекса в различных периодах:

2. Определяем доходность акции в различных периодах:

3. Определяем ? коэффициент акции:

4. Определяем параметр представляющий нерыночную составляющую доходности (А).

5. Подставляем найденные значения и ? в линейную регрессионную модель САРМ:

R(A)t = A+ ?A R(I)t + параметром случайной ошибки пренебрегаем тогда

R(A)t = -1,063+1,19 R(I)t

6. Строим график характерной линии ценной бумаги

Задача

Текущая цена акции В составляет S=65,00. Стоимость трехмесячного опциона "колл" с ценой исполнения X=60,00 равна Cфакт=6,20. Стандартное отклонение по акции В равно s=0,18. Безрисковая ставка составляет 10 %. (r =0,08).

Определить справедливую стоимость опциона. Выгодно ли осуществить покупку опциона?

Решение

1. Определяем справедливую цену по модели Блэка-Шоулза

С = SN(d1) - Xe-rt N(d2), t=(г)

Время в долях года.

- 2. d2 = d1 - s = 1,22 - 0,18 = 1,13 3. Из таблицы нормального распределения получаем:

N (1,22) = 0,8849; N (1,13) = 0,8749

4. Цена опциона С = 65 - 0,8849 - 60 - (2,718-0,1- 0,25) - 0,8749 = 6,6

Т. к. справедливая стоимость опциона С больше Сфакт то покупка опциона является выгодной.

Задача

Брокеры К, Н, М не хотят сложа руки наблюдать, как арбитражер за их счет получает безрисковые доходы. У них возникает следующая идея: К продает только инструмент Д по цене 15,00 за штуку, а Н продает только инструмент А по цене 20,00. Брокер М остается на прежних позициях.

Удастся ли, действуя таким образом, устранить арбитражные возможности? Обоснуйте свой ответ.

Решение

Возможность получения арбитражной прибыли отсутствовала бы, если бы стоимость 5 инструмента Д брокера К и 7 инструментов А брокера Н были бы равны 185,00 - стоимость портфеля брокера М:

5*15,00 + 7*20,00 = 215,00 ? 185,00

Похожие статьи

-

Модель "доходность-риск" Марковица Как было показано выше, любой портфель ценных бумаг следует оценивать как с точки зрения уровня доходности, так и...

-

Модель Шарпа - Модели портфельного управления, проблемы их применения в Российской Федерации

Как было отмечено выше, модель Марковица не дает возможности выбрать оптимальный портфель, а определяет набор эффективных портфелей. Каждый из этих...

-

В теории портфельного инвестирования исходят из того, что значения доходности отдельной ценной бумаги портфеля являются случайными величинами,...

-

Понятие инвестиционного портфеля Латинское слово invest означает "вкладывать". Вложение денежных средств и других капиталов в реализацию различных...

-

Выделяют два основных вида портфеля: портфель, ориентированный на преимущественное получение дохода за счет процентов и дивидендов (портфель дохода);...

-

Введение - Модели портфельного управления, проблемы их применения в Российской Федерации

Необходимым условием развития экономики является высокая инвестиционная активность. Она достигается посредством роста объемов реализуемых инвестиционных...

-

Подход Марковица предполагает, что все инвестиции вложены в рисковые активы. Теперь предположим, что инвестору разрешается вкладывать средства в...

-

Для характеристики рынка ценных бумаг применяется определенная система показателей, которые дают понятие о том, в каком состоянии в текущий момент...

-

Российский рынок по-прежнему характерен негативными особенностями, препятствующими применению принципов портфельного инвестирования, что в определенной...

-

Заключение - Управление инвестиционным портфелем

Таким образом, подводя итог работы, можно сказать, что внимание, которое уделяется портфельным инвестициям, вполне соответствует радикальным изменениям,...

-

Проблемы развития рынка ценных бумаг - Статистика рынка ценных бумаг Российской Федерации

Стабилизация экономики, а затем и переход к фазе подъема невозможен без оживления инвестиционной сферы. Ключевым условием экономического подъема является...

-

ЗАКЛЮЧЕНИЕ - Правовые проблемы функционирования местных налогов и сборов в Российской Федерации

Налоговая система РФ - трехуровневая и включает в себя федеральные, региональные и местные налоги. Под местными налогами и сборами понимаются...

-

Заключение - Управление финансами в Российской Федерации

Управление финансами является составной частью общей системы управления социально-экономическими процессами. Оно направлено на совершенствование системы...

-

Заключение - Статистика рынка ценных бумаг Российской Федерации

В заключение хотелось бы отметить, что все большее внимание уделяется ценным бумагам и фондовому рынку. Так как этот вопрос является наиболее актуальным...

-

Принципы и этапы формирования инвестиционного портфеля - Управление инвестиционным портфелем

Формирование портфеля ценных бумаг включает определение конкретных активов для вложения средств, а также пропорций распределения инвестируемого капитала...

-

Введение - Управление инвестиционным портфелем

Портфельные инвестиции связаны с формированием портфеля и представляют собой диверсифицированную совокупность вложений в различные виды финансовых...

-

Проблемы выбора инвестиционного портфеля - Управление инвестиционным портфелем

Для формирования инвестиционного портфеля главным является определение инвестиционной цели инвестора. Согласно современной теории портфеля цели инвестора...

-

В настоящее время широко обсуждаются перспективы реформы налога на доходы физических лиц с целью максимизации его фискальных функций и достижения...

-

Исполнительные органы управления финансами - Управление финансами в Российской Федерации

Банк России подотчетен Государственной Думе РФ. Его функции и полномочия предусмотрены Конституцией и Федеральным законом о нем от 10 июля 2002 г. В...

-

Институциональные трансформации, характерные для переходных экономик, сформировали специфические типы модели российской корпорации. Потребность в их...

-

Основные методы и формы управления финансами - Управление финансами в Российской Федерации

Субъекты управления используют в каждой сфере и в каждом звене финансовых отношений специфические методы целенаправленного воздействия на финансы. Вместе...

-

Земельный налог Земельный налог устанавливается Налоговым Кодексом и нормативными правовыми актами представительных органов муниципальных образований,...

-

Заключение - Государственный бюджет Российской Федерации

Написав курсовую работу на тему "Экономическая природа дефицита государственного бюджета и методы его регулирования", можно сделать следующие выводы:...

-

Распространенным к оценке премий за риск, применяемым практике основными и аудиторами, модель САРМ Asset Pricing другое название модель ценообразования...

-

Принципы формирования, типы и управление портфелем инвестиций - Диверсификация инвестиций

На данный момент не существует ценных бумаг, которые сочетают в себе такие функции как высокая доходность, надежность, ликвидность. Как правило, если...

-

Налоги Древней Руси.1 После крещения Руси князь Владимир возвел в Киеве церковь святой Богородицы и дал ей десятину от всех доходов. В летописи мы...

-

Пассивное управление - Управление инвестиционным портфелем

Теоретическая состоятельность пассивного метода опирается на ряд идей, выдвинутых за последние 50 лет, получивших общее название современная теория...

-

Заключение - Налоговые реформы Российской Федерации

Таким образом в своей работе я показала что налоговая система России не может быть понята и существовать отдельно от таких понятий и определений как: 1....

-

Оценка эффективности инвестиционного портфеля - Управление инвестиционным портфелем

Оценка эффективности управления портфелем, проведенная определенным образом, может заставить менеджера лучше соблюдать интересы клиента, что, вероятно,...

-

Общеизвестно, что современная система налогообложения является серьезным фактором дестабилизации российской экономики. Она слишком громоздка и требует...

-

Выбор безрисковой ставки при использовании модели САРМ - Оценка имущества и нематериальных активов

Распространенным подходом к оценке уровня премий за акционерный риск, применяемым на практике основными инвестбанками и аудиторами, является Модель САРМ...

-

Введение - Статистика рынка ценных бумаг Российской Федерации

Возрастающий интерес к статистике вызван современным этапом развития экономики в стране. Это требует глубоких экономических знаний в области сбора,...

-

Основной целью управления денежными потоками является обеспечение финансового равновесия предприятия в процессе его развития путем балансирования объемов...

-

Практически все основные налоги, собираемые на территории России имеют множество противоречий и недоработок. В качестве примера рассмотрим действие...

-

Таким образом, ценная бумага - это документ, удостоверяющий с соблюдением установленной формы и обязательных реквизитов имущественные права,...

-

В 1952 г. американский экономист (в будущем, в 1990 г., лауреат Нобелевской премии в области экономики) Гарри Марковиц опубликовал фундаментальную...

-

Целью данной программы является обеспечение долгосрочной устойчивости бюджетной системы и сбалансированности бюджетов, повышение качества управления...

-

Особенность бюджетной системы Российской Федерации в том, что финансовые органы являются элементами двух самостоятельных сложных систем: системы...

-

ЗАКЛЮЧЕНИЕ - Бюджетная система Российской Федерации, основные тенденции развития

Явление бюджета при многообразии форм собственности объективно порождает бюджетную систему страны, состоящую из бюджетной системы государства, бюджетной...

-

Теории инвестиционного поведения Доминирующая сегодня в России неоклассическая экономическая теория не дает эффективных инструментов анализа...

Заключение - Модели портфельного управления, проблемы их применения в Российской Федерации