Модель Cox-Ingersoll-Ross'а - Валидация целесообразности использования более продвинутых моделей описания процентного риска на развивающихся рынках

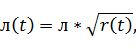

Модель Cox-Ingersoll-Ross'а (здесь и далее по тексту - модель CIR) также, как и модель Vasicek'а, представляет собой стохастический процесс с возвратом к среднему. Общий процесс CIR приведен в уравнении (2.47).

(2.47)

Принципиальным отличием модели CIR от модели Vasicek'а является решенная проблема с отрицательными процентными ставками за счет умножения волатильности на функцию, которая при устремлении всего процесса нулю, обнуляет случайную составляющую и таким образом, процесс не может уйти в отрицательные значения.

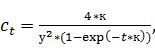

Переход от риск-нейтральной формы процесса к оценке с перерасчетом на цену риска осуществляется аналогично модели Vasicek'а, но с модификацией функции рыночной цены риска (2.48). Уравнение измеримое в чувствительном к риску мире приведено в (2.49).

(2.48)

(2.49)

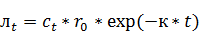

В модели CIR, краткосрочные ставки имеют нецентральное (noncentral) распределение. Функция плотности вероятности процентных ставок приведена в (2.50).

(2.50)

Где

(2.51)

(2.52)

(2.53)

В уравнениях (2.51) - (2.53) приведены функции масштабирования, числа степеней свободы и параметр смещения (non-centrality parameter), соответственно.

Для имитирования процесса CIR для процентных ставок наиболее часто используют приближение в рамках схемы Эйлера (2.54).

(2.54)

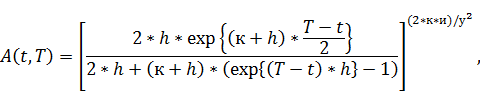

Как и в случае модели Vasicek'а, модель CIR имеет аналитическое решение для ценообразования облигаций (2.39),

Где

(2.55)

(2.56)

(2.57)

Калибровка модели CIR, а также расчет оценки VaR производится аналогично модели Vasicek'а.

Похожие статьи

-

В модели Vasicek'а реализована идея возврата краткосрочных ставок к среднему значению (mean reverting). Динамика краткосрочных процентных ставок может...

-

Оценка рисков, в частности, процентного риска, является оценкой вмененных (неявных) тенденций, в связи с чем в научных работах и практике либо не...

-

В базовую модель Nelson-Siegel'а заложена идея калибровки кривой форвардных ставок на конкретную дату с использованием аппроксимирующей детерминированной...

-

В литературе нет единого подхода к категоризации моделей процентных ставок, так как непосредственное сравнение моделей привязано к конкретным...

-

В данной главе будут рассмотрены теоретические основы подхода к оценке процентного риска, изучаемые в рамках настоящей работы. Общий подход основан на...

-

Актуальность темы исследования. Работа посвящена тематике управления рисками в финансовых институтах. Расчет норматива достаточности капитала, на примере...

-

Для оценки VaR необходимо реализовать 5 основных шагов: 1. Произвести переоценку текущей позиции на основе рыночных котировок (MtM/Mark-to-Market); 2....

-

Подход на основе VaR имеет ряд основных преимуществ: - VaR является универсальным подходом для оценки рисков по различным позициям и риск факторам. VaR...

-

В качестве примера наиболее простой и наиболее часто используемой модели из класса Risk Metrics, рассмотрим модель с нормальным дрифтом (Risk Metrics...

-

В широком смысле, рынки корпоративных облигаций могут быть разделены на первичные рынки, где наличные средства и капитал заимствуются эмитентами у...

-

Несмотря на развитие электронной системы торговли (которая также порождает ряд рисков [4]), важно разделять рынки корпоративных облигаций развивающихся и...

-

Выбор безрисковой ставки при использовании модели САРМ - Оценка имущества и нематериальных активов

Распространенным подходом к оценке уровня премий за акционерный риск, применяемым на практике основными инвестбанками и аудиторами, является Модель САРМ...

-

На втором этапе данного исследования с помощью модели №2 оценивалось влияние детерминант дивидендной политики на размер выплачиваемых дивидендов. При...

-

Эмпирические оценки модели детерминант вероятности осуществления дивидендных выплат На первом этапе проводилось исследование детерминант вероятности...

-

Распространенным к оценке премий за риск, применяемым практике основными и аудиторами, модель САРМ Asset Pricing другое название модель ценообразования...

-

Дивидендный выплата капитал рынок Проанализировав существующие работы в области дивидендной политики компаний с развивающихся рынков капитала и приняв во...

-

Модель Шарпа - Модели портфельного управления, проблемы их применения в Российской Федерации

Как было отмечено выше, модель Марковица не дает возможности выбрать оптимальный портфель, а определяет набор эффективных портфелей. Каждый из этих...

-

Классификация финансовых рисков по видам. - Финансовые риски

Кроме перечисленных признаков классификация рисков по видам. Основные виды финансовых рисков: Ь Инфляционный риск; Ь Налоговый риск Ь Кредитный риск Ь...

-

Понятие и функции финансового рынка В процессе постижения сущности экономической категории финансового рынка, происходящих в этой сфере общественной...

-

Виды и риски ипотеки - Механизмы ипотечного кредитования в Российской Федерации

В настоящее время выделяют два вида ипотеки: - Ипотека в силу договора: это обязательства, возникающие на основании договора об ипотеке, возникает с...

-

Определение ставки дисконта. - Модель Гордона

Дисконтирование полученных величин денежных потоков позволяет определить стоимость их в настоящее время (текущую стоимость). Для этого необходимо знать...

-

Валютные риски и управление ими - Инструменты мирового валютного рынка

Большая подвижность валютных курсов, сложность и значительные размеры валютных рынков привели к возникновению специфической группы рисков, которые...

-

Как уже было сказано ранее, риск является неотъемлемой частью любой хозяйственной деятельности по причине неопределенности, которая является неизбежным...

-

Решение: Воспользуемся формулой: А) FVPst = 140 * FM3(26%,6) = 560,21 тыс. руб. Б) FVPst = 140 * FM3(26/4%,6 * 4) = 140 * FM3(6,5%,24) = 634,63 тыс. руб....

-

Анализ результатов оценки двух, специфицированных в данном исследовании, моделей позволил выявить следующие тенденции в отношении детерминант дивидендной...

-

РИСКИ ФИНАНСОВЫХ ОПЕРАЦИЙ - Ценные бумаги

Риск - это вероятность наступления какого-либо события. Риск связан с неопределенностью результатов той или иной деятельности или бездеятельности....

-

Роль спроса на деньги, Спрос денег и предложение денег - Рынок денег в современных условиях

Спрос денег и предложение денег Предложению денег и спросу на деньги отводится одно из центральных мест в макроэкономическом анализе. Спрос на деньги и...

-

Для предприятий, пользующихся заемными средствами, важен анализ цены заемного капитала, поскольку высокая стоимость заемных финансовых ресурсов может...

-

Заключение - Модели портфельного управления, проблемы их применения в Российской Федерации

Под инвестированием понимают вложение в реализацию различных экономических проектов денежных средств и других капиталов с целью последующего их...

-

Формирование долгосрочной бюджетной стратегии связано с определенными рисками бюджетной системы. Риски возникают на разных этапах производства бюджетной...

-

Модель "доходность-риск" Марковица Как было показано выше, любой портфель ценных бумаг следует оценивать как с точки зрения уровня доходности, так и...

-

Применение стратегии паритета риска на практике - Построение и оценка стратегии макроинвестрования

За последние несколько лет стратегию паритета риска стало использовать множество менеджеров различных фондов. Инвесторы после кризиса 2008 г. стали также...

-

Оценка рисков инвестиционных проектов - Инвестиционная деятельность предприятия

Инвестиции представляют собой долгосрочные вложения финансовых и экономических ресурсов с целью получения доходов в будущем. Инвестиции являются...

-

Основной целью управления денежными потоками является обеспечение финансового равновесия предприятия в процессе его развития путем балансирования объемов...

-

Выбор модели денежного потока. При оценке бизнеса мы можем применять одну из двух моделей денежного потока: ДП для собственного капитала или ДП для всего...

-

Выбор и обоснование методов экономического анализа Для определения путей повышения эффективности производства необходима система целей. Понятие...

-

Еще одна гипотеза, которая может объяснить, зачем фирмы выплачивают дивиденды - это клиентская. Данная теория дивидендов была сформулирована Modigliani...

-

Теория "Синицы в руках" впервые была представлена в работах Линтера (Lintner, 1956) и Гордона (Gordon, 1959, 1962). Согласно данной теории инвесторы...

-

В теории портфельного инвестирования исходят из того, что значения доходности отдельной ценной бумаги портфеля являются случайными величинами,...

-

Введение - Детерминанты дивидендной политики компаний на развивающихся рынках капитала

Дивидендная политика компании представляет собой комплекс решений об определении порядка выплаты дивидендов, их сроков и размера. Исследования в области...

Модель Cox-Ingersoll-Ross'а - Валидация целесообразности использования более продвинутых моделей описания процентного риска на развивающихся рынках