Обратное тестирование моделей процентного риска - Валидация целесообразности использования более продвинутых моделей описания процентного риска на развивающихся рынках

Для расчета ковариационных матриц в рамках моделей волатильности была реализована кластеризация корпоративных облигаций. Основной мотивацией необходимости кластеризации является потенциально большая неопределенность, закладываемая в котировки с более дальними сроками до погашения. Также, кластеризация обеспечивает более быструю сходимость оптимизационных процедур. При формировании правил для определения кластеров, акцент делался на сопоставимости сроков до погашения, а также на сохранении невысокого разброса размеров кластеров. Итоговые правила приведены в Табл. 6.

Табл. 6. Правила определения кластеров для моделей волатильности

|

Кластер |

Нижний порог |

Верхний порог |

Размер кластера |

|

1 |

31.03.2016 |

30.04.2016 |

9 |

|

2 |

13.05.2016 |

30.05.2016 |

5 |

|

3 |

07.06.2016 |

26.06.2016 |

5 |

|

4 |

01.07.2016 |

22.08.2016 |

6 |

|

5 |

05.09.2016 |

26.10.2016 |

5 |

|

6 |

05.11.2016 |

30.11.2016 |

5 |

|

7 |

02.12.2016 |

28.12.2016 |

7 |

|

8 |

05.02.2017 |

22.02.2017 |

8 |

|

9 |

03.03.2017 |

28.03.2017 |

10 |

|

10 |

12.04.2017 |

28.05.2017 |

8 |

|

11 |

07.06.2017 |

24.07.2017 |

7 |

|

12 |

01.08.2017 |

17.10.2017 |

6 |

|

13 |

02.11.2017 |

27.12.2017 |

7 |

|

14 |

29.01.2018 |

26.02.2018 |

7 |

|

15 |

04.03.2018 |

25.03.2018 |

4 |

|

16 |

01.04.2018 |

30.04.2018 |

6 |

|

17 |

23.05.2018 |

29.06.2018 |

6 |

|

18 |

04.07.2018 |

13.08.2018 |

8 |

|

19 |

03.10.2018 |

05.12.2018 |

3 |

|

20 |

11.03.2019 |

28.06.2019 |

6 |

|

21 |

01.07.2019 |

15.11.2019 |

8 |

|

22 |

02.02.2020 |

05.06.2020 |

7 |

|

23 |

18.06.2020 |

13.08.2020 |

7 |

|

24 |

28.08.2020 |

21.12.2020 |

7 |

|

25 |

23.01.2021 |

07.04.2021 |

7 |

|

26 |

28.04.2021 |

09.12.2021 |

7 |

|

27 |

07.02.2022 |

07.06.2022 |

6 |

|

28 |

05.07.2022 |

29.11.2022 |

6 |

|

29 |

21.02.2023 |

20.12.2023 |

9 |

|

30 |

21.03.2025 |

24.12.2025 |

4 |

|

31 |

04.12.2026 |

30.10.2028 |

4 |

|

32 |

26.09.2031 |

14.10.2045 |

6 |

|

Всего |

31.03.2016 |

14.10.2045 |

206 |

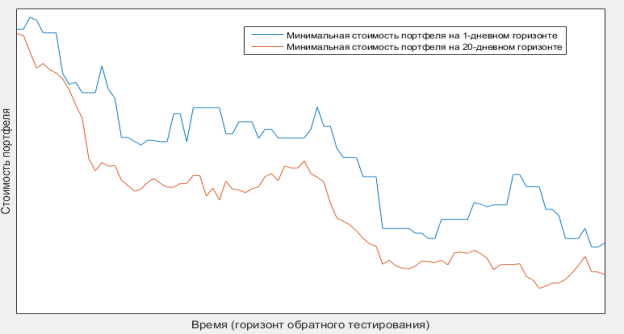

Прежде чем перейти непосредственно к результатам обратного тестирования, рассмотрим непосредственно рассматриваемый портфель. Портфель включает как короткие, так и длинные позиции по облигациям, определяемые в соответствии с задачами фильтрации. Потенциальный недостаток такого варианта портфеля - невозможность проследить и сравнить предсказательную силу модели на коротких и длинных сроках до погашения. Однако, в силу озвученных ограничений по использованным данным, данное сравнение заведомо было бы некорректным.

Динамика минимальной стоимости рассматриваемого портфеля на однодневном и 20-дневном временном горизонте приведена на Рис. 6. Важно обратить внимание на тот факт, что стоимость портфеля является достаточно устойчивой с течением времени и стоимостная разница между минимальными стоимостями портфеля на разных временных горизонтах минимальна. Также, важно заметить, что стоимость портфеля сохраняется устойчивой на длительных участках, после чего происходят резкие скачки.

Рис. 6. Динамика минимальной стоимости портфеля на разных временных горизонтах

Похожие статьи

-

Описание используемой в работе выборки данных приведено в Табл. 5. Большинство данных по эмиссиям было взято с хранилища данных Bloomberg. Для...

-

В базовую модель Nelson-Siegel'а заложена идея калибровки кривой форвардных ставок на конкретную дату с использованием аппроксимирующей детерминированной...

-

Модель Cox-Ingersoll-Ross'а (здесь и далее по тексту - модель CIR) также, как и модель Vasicek'а, представляет собой стохастический процесс с возвратом к...

-

Модель Hull-White'а в отличие от прежде рассмотренных моделей является безарбитржной моделью. Общее уравнение модели приведено в (2.58). (2.58) Где...

-

В модели Vasicek'а реализована идея возврата краткосрочных ставок к среднему значению (mean reverting). Динамика краткосрочных процентных ставок может...

-

В данной главе будут рассмотрены теоретические основы подхода к оценке процентного риска, изучаемые в рамках настоящей работы. Общий подход основан на...

-

Тест Haas'а является наиболее продвинутой методологией обратного тестирования, рассматриваемой в работе. Тест Haas'а построен на идее, предложенной...

-

Смешанный тест Kupiec'а является первой из методик, где решены основные озвученные ранее проблемы. Однако, расчетная сложность данного теста существенно...

-

Оценка рисков, в частности, процентного риска, является оценкой вмененных (неявных) тенденций, в связи с чем в научных работах и практике либо не...

-

В качестве примера наиболее простой и наиболее часто используемой модели из класса Risk Metrics, рассмотрим модель с нормальным дрифтом (Risk Metrics...

-

Для оценки VaR необходимо реализовать 5 основных шагов: 1. Произвести переоценку текущей позиции на основе рыночных котировок (MtM/Mark-to-Market); 2....

-

Подход на основе VaR имеет ряд основных преимуществ: - VaR является универсальным подходом для оценки рисков по различным позициям и риск факторам. VaR...

-

В литературе нет единого подхода к категоризации моделей процентных ставок, так как непосредственное сравнение моделей привязано к конкретным...

-

Принципиально иной взгляд на обратное тестирование предлагает Lopez, который предлагает анализировать не факт пробития VaR, а непосредственные суммы...

-

Актуальность темы исследования. Работа посвящена тематике управления рисками в финансовых институтах. Расчет норматива достаточности капитала, на примере...

-

Обратное тестирование (backtesting) представляет собой процесс применения трейдинговой стратегии или аналитической методологии к историческим данным с...

-

Интервальный тест Christoffersen'а является повсеместно используемым тестом количества пробитий с условием на распределение пробитий в течение времени....

-

Самым известным безусловным тестированием количества пробоев является тест Kupiec'а. Основополагающая работа [31] была написана в 1995 году, а методика,...

-

Несмотря на развитие электронной системы торговли (которая также порождает ряд рисков [4]), важно разделять рынки корпоративных облигаций развивающихся и...

-

В широком смысле, рынки корпоративных облигаций могут быть разделены на первичные рынки, где наличные средства и капитал заимствуются эмитентами у...

-

На втором этапе данного исследования с помощью модели №2 оценивалось влияние детерминант дивидендной политики на размер выплачиваемых дивидендов. При...

-

Эмпирические оценки модели детерминант вероятности осуществления дивидендных выплат На первом этапе проводилось исследование детерминант вероятности...

-

Дивидендный выплата капитал рынок Проанализировав существующие работы в области дивидендной политики компаний с развивающихся рынков капитала и приняв во...

-

Распространенным к оценке премий за риск, применяемым практике основными и аудиторами, модель САРМ Asset Pricing другое название модель ценообразования...

-

Анализ результатов оценки двух, специфицированных в данном исследовании, моделей позволил выявить следующие тенденции в отношении детерминант дивидендной...

-

Практическая часть данной работы состоит в разработке и дальнейшем тестировании эконометрических моделей, которые отразят влияние на российский...

-

Введение - Детерминанты дивидендной политики компаний на развивающихся рынках капитала

Дивидендная политика компании представляет собой комплекс решений об определении порядка выплаты дивидендов, их сроков и размера. Исследования в области...

-

Еще одна гипотеза, которая может объяснить, зачем фирмы выплачивают дивиденды - это клиентская. Данная теория дивидендов была сформулирована Modigliani...

-

Выбор безрисковой ставки при использовании модели САРМ - Оценка имущества и нематериальных активов

Распространенным подходом к оценке уровня премий за акционерный риск, применяемым на практике основными инвестбанками и аудиторами, является Модель САРМ...

-

Финансовые посредники - Финансовые рынки и институты

Кредитные организации депозитного типа Наиболее распространенными финансовыми посредниками выступают организации депозитного типа. В развитых странах их...

-

Модель Гордона, скорректированная на норму возврата капитала, может быть использована при определении стоимости объектов недвижимости и других...

-

Определение ставки дисконта. - Модель Гордона

Дисконтирование полученных величин денежных потоков позволяет определить стоимость их в настоящее время (текущую стоимость). Для этого необходимо знать...

-

Рассмотрим метод, который позволяет уменьшить налогооблагаемую прибыль за счет применения нелинейного начисления амортизации по объектам амортизируемого...

-

Выбор модели денежного потока. При оценке бизнеса мы можем применять одну из двух моделей денежного потока: ДП для собственного капитала или ДП для всего...

-

Заключение - Модели портфельного управления, проблемы их применения в Российской Федерации

Под инвестированием понимают вложение в реализацию различных экономических проектов денежных средств и других капиталов с целью последующего их...

-

Модель Шарпа - Модели портфельного управления, проблемы их применения в Российской Федерации

Как было отмечено выше, модель Марковица не дает возможности выбрать оптимальный портфель, а определяет набор эффективных портфелей. Каждый из этих...

-

Модель "доходность-риск" Марковица Как было показано выше, любой портфель ценных бумаг следует оценивать как с точки зрения уровня доходности, так и...

-

Введение - Модели портфельного управления, проблемы их применения в Российской Федерации

Необходимым условием развития экономики является высокая инвестиционная активность. Она достигается посредством роста объемов реализуемых инвестиционных...

-

При методе списания стоимости по сумме чисел лет срока полезного использования годовая сумма амортизационных отчислений определяется таким образом....

-

Нормы амортизации и система ее учета - Финансовые риски предприятия и способы их снижения

Система амортизации основных фондов постоянно развивается. За годы советской власти неоднократно пересматривались нормы, уточнялись нормативные...

Обратное тестирование моделей процентного риска - Валидация целесообразности использования более продвинутых моделей описания процентного риска на развивающихся рынках