Результаты расчета избыточной доходности после объявления о выкупе акций - Анализ влияния мотивов выкупа акций на реакцию рынка на объявление о выкупе акций компаниями на развивающихся рынках капитала

Результаты расчета избыточной кумулятивной доходности после объявления о выкупе акций на основе средней доходности

В результате анализа на основе средней доходности были получены значимые результаты избыточной доходности после объявления о выкупе акций компаниями в странах БРИКС в рассматриваемый период на 1%-ом уровне значимости на следующих окнах событий: на семидневном окне - в размере 1,54%, на двадцати однодневном окне - в размере 2,78%, на пятидесяти однодневном окне - в размере 2,97%. Для трехдневного окна получены значимые результате на 10%-ом уровне значимости в размере 1,15%.

Таблица 8 - Избыточная доходность, рассчитанная на основе средней доходности, в странах БРИКС после объявления о выкупе акций на открытом рынке в период с 2000 по 2015 год

|

Окно события |

Кумулятивная избыточная доходность |

T-статистика |

Значимость (p-value) |

|

(-25;+25) |

2,97% |

19,9780 |

0,0000 |

|

(-10;+10) |

2,78% |

18,6970 |

0,0000 |

|

(-3;+3) |

1,54% |

10,3880 |

0,0001 |

|

(-1,+1) |

1,15% |

7,7694 |

0,0815 |

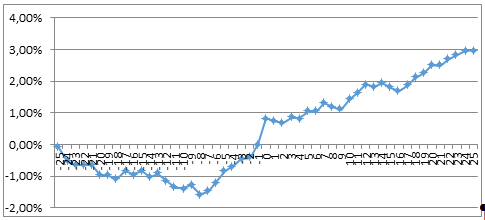

На рисунке ниже представлена избыточная доходность по всей выборке, из которого можно видеть, что увеличение цен акций началось за 7 дней до объявления о выкупах, что может свидетельствовать о наличие инсайдерской торговли на развивающихся рынках капитала.

Расчет избыточной кумулятивной доходности после объявления о выкупе акций на основе доходности биржи

Рисунок 8 - Избыточная средняя кумулятивная доходность, в странах БРИКС после объявления о выкупе акций на открытом рынке в период с 2000 по 2015 год, %

Источник: Zephyr, Thomson Reuters, расчеты автора

В результате анализа на основе доходности биржи были получены значимые результаты избыточной доходности после объявления о выкупе акций компаниями в странах БРИКС в рассматриваемый период на 1%-ом уровне значимости на следующих окнах событий: на семидневном окне - в размере 2,63%, на двадцати однодневном окне - в размере 5,09%, на пятидесяти однодневном окне - в размере 10,26%. Однако для трехдневного окна получены незначимые результате на любом приемлемом уровне значимости.

Таблица 9 - Избыточная доходность, рассчитанная на основе доходности биржи, в странах БРИКС после объявления о выкупе акций на открытом рынке в период с 2000 по 2015 год

|

Окно события |

Кумулятивная избыточная доходность |

T-статистика |

Значимость (p-value) |

|

(-25;+25) |

10,26% |

51,5482 |

0,0000 |

|

(-10;+10) |

5,09% |

25,5630 |

0,0000 |

|

(-3;+3) |

2,63% |

13,2208 |

0,0000 |

|

(-1,+1) |

1,12% |

5,6040 |

0,1124 |

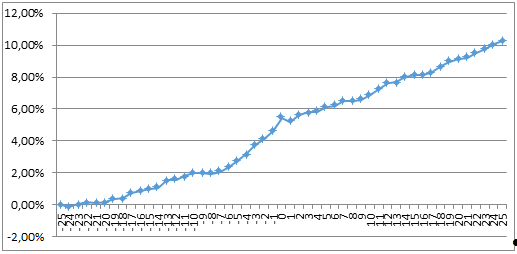

На рисунке ниже представлена избыточная доходность по всей выборке, из которого можно видеть, что увеличение цен акций началось за 20 дней до объявления о выкупах, что может свидетельствовать о наличие инсайдерской торговли на развивающихся рынках капитала.

Рисунок 9 - Избыточная кумулятивная доходность, рассчитанная на основе доходности биржи, в странах БРИКС после объявления о выкупе акций на открытом рынке в период с 2000 по 2015 год, %

Источник: Zephyr, Thomson Reuters, расчеты автора

Расчет избыточной кумулятивной доходности после объявления о выкупе акций на основе рыночного подхода

В результате анализа на основе рыночного подхода были получены значимые результаты избыточной доходности после объявления о выкупе акций компаниями в странах БРИКС в рассматриваемый период на 1%-ом уровне значимости на следующих окнах событий: на семидневном окне в размере - 1,37%, на двадцати однодневном окне в размере - 1,9%, на пятидесяти однодневном окне - в размере 2,25%. Однако для трехдневного окна получены незначимые результате на любом приемлемом уровне значимости.

Таблица 10 - Избыточная кумулятивная доходность, рассчитанная на основе рыночного подхода, в странах БРИКС после объявления о выкупе акций на открытом рынке в период с 2000 по 2015 год

|

Окно события |

Кумулятивная избыточная доходность |

T-статистика |

Значимость (p-value) |

|

(-25;+25) |

2,25% |

16,9072 |

0,0000 |

|

(-10;+10) |

1,90% |

14,2742 |

0,0000 |

|

(-3;+3) |

1,37% |

10,2911 |

0,0001 |

|

(-1,+1) |

0,81% |

6,0650 |

0,1040 |

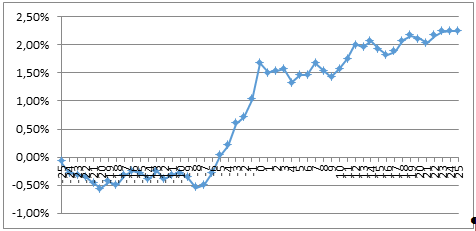

На рисунке ниже представлена избыточная доходность по всей выборке, из которого можно видеть, что увеличение цен акций началось за 5 дней до объявления о выкупах, что может свидетельствовать о наличие инсайдерской торговли на развивающихся рынках капитала.

Рисунок 10 - Избыточная доходность, рассчитанная на основе рыночного подхода, в странах БРИКС после объявления о выкупе акций на открытом рынке в период с 2000 по 2015 год, %

Источник: Zephyr, Thomson Reuters, расчеты автора

Таким образом, выявлено значимое и существенное положительное изменение цен акций компаний после объявления о выкупе на открытом рынке в странах БРИКС, поэтому можно сделать вывод о том, что гипотеза №1.1 не отвергается: на развивающихся рынках капитала в целом наблюдается положительная реакция рынка на объявление о выкупе акций компаниями на открытом рынке, но величина избыточной доходности меньше по сравнению с результатами развитых стран.

Дальнейший анализ был проведен на основе избыточной доходности после объявления о выкупе акций, рассчитанной рыночным подходом, поскольку он дает наиболее точные результаты.

Наибольшая избыточная доходность среди рассмотренных стран наблюдалась в Индии - на пятидесяти однодневном окне она составляла 4,64%. В оставшихся четырех странам наблюдается примерно одинаковое значение избыточной доходности на данном окне - на уровне 1,4-1,7%. В Бразилии, Индии и Китае на трехдневном окне, а в России и ЮАР на семидневном окне результаты оказались незначимы на любом приемлемом уровне значимости.

В Китае избыточная доходность оказалась значимой только на самом длинном рассматриваемом окне - на пятидесяти однодневном, поэтому в дальнейшем при тестировании модели влияния детерминант выкупа акций на реакцию рынка на объявление о выкупе акций в краткосрочном периоде будет применяться именно это окно (-25;+25).

Кумулятивная доходность на остальных окнах в странах БРИКС значима на 1%-ом уровне значимости.

Таблица 11 - Избыточная доходность в странах БРИКС после объявления о выкупе акций на открытом рынке в период с 2000 по 2015 год в разбивке по странам

|

Страна |

Окно события |

Кумулятивная избыточная доходность |

T-статистика |

Значимость (p-value) |

|

Бразилия |

(-25;+25) |

1,40% |

8,08 |

0,00 |

|

(-10;+10) |

2,38% |

13,68 |

0,00 | |

|

(-3;+3) |

2,41% |

13,88 |

0,00 | |

|

(-1,+1) |

0,63% |

3,63 |

0,17 | |

|

Россия |

(-25;+25) |

1,71% |

4,06 |

0,00 |

|

(-10;+10) |

1,09% |

2,57 |

0,01 | |

|

(-3;+3) |

1,67% |

3,95 |

0,00 | |

|

(-1,+1) |

2,04% |

4,82 |

0,00 | |

|

Индия |

(-25;+25) |

4,64% |

14,45 |

0,00 |

|

(-10;+10) |

2,69% |

8,36 |

0,00 | |

|

(-3;+3) |

1,27% |

3,94 |

0,00 | |

|

(-1,+1) |

0,46% |

1,42 |

0,16 | |

|

Китай |

(-25;+25) |

1,45% |

3,87 |

0,00 |

|

(-10;+10) |

0,38% |

1,00 |

0,33 | |

|

(-3;+3) |

-0,31% |

-0,83 |

0,44 | |

|

(-1,+1) |

0,42% |

1,12 |

0,46 | |

|

ЮАР |

(-25;+25) |

1,40% |

4,09 |

0,00 |

|

(-10;+10) |

1,13% |

3,29 |

0,00 | |

|

(-3;+3) |

0,33% |

0,95 |

0,35 | |

|

(-1,+1) |

1,30% |

3,80 |

0,00 |

Для того, чтобы проверить гипотезу №1.2 о том, что для компаний с низким коэффициентом Q Тобина избыточная доходность после объявления о выкупе акций на открытом рынке будет выше по сравнению с компаниями с высоким показателем Q Тобина, выборка была разбита на 4 квартиля по возрастанию коэффициента Q Тобина.

Таблица 12 - Распределение выкупов по квартилям по возрастанию коэффициента Q Тобина в странах БРИКС

|

Минимальное значение |

Максимальное значение | |

|

I квартиль |

0,138 |

1,167 |

|

II квартиль |

1,172 |

1,905 |

|

III квартиль |

1,909 |

3,456 |

|

IV квартиль |

3,508 |

56,361 |

Как видно из таблицы ниже, гипотеза №1.2 не отвергается, поскольку избыточная доходность для первого квартиля с наименьшими значениями Q Тобина составляет 9,96% и является значимой на 1%-ом уровне значимости, в то время как избыточная доходность для последнего квартиля с наибольшими значениями Q Тобина составляет -3,27% и также является значимой на 1%-ом уровне значимости. Таким образом, для компаний с низким коэффициентом Q Тобина избыточная доходность после объявления о выкупе акций на открытом рынке выше по сравнению с компаниями с высоким показателем Q Тобина.

Таблица 13 - Избыточная доходность в странах БРИКС после объявления о выкупе акций на открытом рынке в период с 2000 по 2015 год в разбивке по квартилям коэффициента Q Тобина

|

Окно события |

Кумулятивная избыточная доходность |

T-статистика |

Значимость (p-value) |

|

I квартиль | |||

|

(-25;+25) |

9,96% |

30,41 |

0,00 |

|

(-10;+10) |

5,16% |

15,75 |

0,00 |

|

(-3;+3) |

4,87% |

14,89 |

0,00 |

|

(-1,+1) |

2,74% |

8,36 |

0,08 |

|

II квартиль | |||

|

(-25;+25) |

0,55% |

2,05 |

0,05 |

|

1 |

2 |

3 |

4 |

|

(-10;+10) |

2,61% |

9,63 |

0,00 |

|

(-3;+3) |

0,75% |

2,78 |

0,04 |

|

(-1,+1) |

0,46% |

1,69 |

0,34 |

|

III квартиль | |||

|

(-25;+25) |

-0,69% |

-2,70 |

0,01 |

|

(-10;+10) |

-0,57% |

-2,24 |

0,04 |

|

(-3;+3) |

-0,29% |

-1,15 |

0,30 |

|

(-1,+1) |

-0,76% |

-3,00 |

0,21 |

|

IV квартиль | |||

|

(-25;+25) |

-3,27% |

-12,98 |

0,00 |

|

(-10;+10) |

-0,69% |

-2,76 |

0,01 |

|

(-3;+3) |

-0,09% |

-0,37 |

0,73 |

|

(-1,+1) |

-0,42% |

-1,69 |

0,34 |

Для того, чтобы проверить гипотезу №1.3 о том, что для компаний небольшого размера избыточная доходность после объявления о выкупе акций на открытом рынке будет выше по сравнению с крупными по размеру компаниями, выборка была разбита на 4 квартиля по возрастанию размера компаний (прокси-переменная - логарифм общих активов).

Таблица 14 - Распределение выкупов по квартилям по возрастанию размера компаний (прокси-переменная - логарифм общих активов) в странах БРИКС

|

Минимальное значение |

Максимальное значение | |

|

I квартиль |

0,028 |

2,052 |

|

II квартиль |

5,563 |

7,217 |

|

III квартиль |

7,249 |

8,961 |

|

IV квартиль |

8,963 |

13,221 |

Как видно из таблицы ниже гипотеза №1.3 не отвергается, поскольку избыточная доходность для первого квартиля с наименьшими по размеру компаниями, проводившими выкуп акций, составляет 4,40% и является значимой на 1%-ом уровне значимости, в то время как избыточная доходность для последнего квартиля с наибольшими по размеру компаниями составляет 0,40% и является значимой на 5%-ом уровне значимости.

Таким образом, для компаний небольшого размера избыточная доходность после объявления о выкупе акций на открытом рынке будет выше по сравнению с крупными по размеру компаниями.

Таким образом, по результатам расчета избыточной доходности после объявления о выкупе акций было доказано, что на развивающихся рынках капитала в целом наблюдается положительная реакция рынка на объявление о выкупе акций компаниями на открытом рынке; для компаний с низким коэффициентом Q Тобина избыточная доходность после объявления о выкупе акций на открытом рынке выше по сравнению с компаниями с высоким показателем Q Тобина; для компаний небольшого размера избыточная доходность после объявления о выкупе акций на открытом рынке выше по сравнению с крупными по размеру компаниями

Таблица 15 - Избыточная доходность в странах БРИКС после объявления о выкупе акций на открытом рынке в период с 2000 по 2015 год, разбивка по квартилям размера компаний (логарифм общих активов)

|

Окно события |

Кумулятивная избыточная доходность |

T-статистика |

Значимость (p-value) |

|

I квартиль | |||

|

(-25;+25) |

4,40% |

12,64 |

0,00 |

|

(-10;+10) |

2,70% |

7,77 |

0,00 |

|

(-3;+3) |

-0,30% |

-0,87 |

0,43 |

|

(-1,+1) |

-0,05% |

-0,13 |

0,91 |

|

II квартиль | |||

|

(-25;+25) |

4,30% |

17,04 |

0,00 |

|

(-10;+10) |

1,68% |

6,67 |

0,00 |

|

(-3;+3) |

1,71% |

6,77 |

0,00 |

|

(-1,+1) |

1,19% |

4,73 |

0,13 |

|

III квартиль | |||

|

(-25;+25) |

-0,56% |

-2,43 |

0,02 |

|

(-10;+10) |

2,24% |

9,77 |

0,00 |

|

(-3;+3) |

3,91% |

17,07 |

0,00 |

|

(-1,+1) |

1,80% |

7,84 |

0,08 |

|

IV квартиль | |||

|

(-25;+25) |

0,40% |

2,45 |

0,02 |

|

(-10;+10) |

1,22% |

7,38 |

0,00 |

|

(-3;+3) |

0,27% |

1,63 |

0,16 |

|

(-1,+1) |

0,18% |

1,09 |

0,47 |

Похожие статьи

-

Формулировка гипотез В рамках предыдущей главы, мы рассмотрели значительный перечень академических работ, подтверждающих наличие тех или иных мотивов...

-

Во многих исследованиях о выкупе акций была обнаружена существенная и значимая избыточная доходность после объявления о выкупе в долгосрочном периоде...

-

Избыточная доходность акций после объявления о выкупе в краткосрочном периоде Самым популярным методом выкупа акций является выкуп акций на открытом...

-

Методология расчета избыточной доходности после объявления о выкупе акций является довольно стандартной. Воспользуемся наиболее популярным подходом,...

-

Описание выборки рассматриваемых выкупов акций на открытом рынке Данные о выкупающих свои акции компаниях, датах объявления о выкупе, выкупаемых долях,...

-

Модель принятия решения о выкупе акций Для того чтобы определить, чем руководствуются компании при принятии положительного решения о выкупе акций, будем...

-

Существует шесть основных методов выкупа акций, таких как предложение о приобретении ценных бумаг по фиксированному курсу, "голландский" аукцион или...

-

Существует множество потенциальных причин, которые побуждают компании выкупать свои собственные акции. К наиболее распространенным мотивам обратного...

-

Третья группа работ при помощи построения cross-sectional регрессий с зависимой переменной, представляющей собой избыточную доходность после объявления о...

-

Выкуп акций впервые стал привычным способом распределения денежных средств акционерам компании в Соединенных Штатах Америки [Julio, Ikenberry, 2004], в...

-

Существует три основные группы работ, затрагивающие вопросы детерминантов выкупов: принятия решения компаниями об объявлении выкупа акций, размера выкупа...

-

Выкуп акций как один из видов выплат акционерам компании Компании могут распределять капитал между акционерами путем выплаты дивидендов, обратного выкупа...

-

Данный метод подразумевает построение кумулятивной анормальной доходности на основании курсов акций. Основная предпосылка метода заключается в том, что...

-

Вторая группа работ при помощи построения тобит регрессий с зависимой переменной, представляющей собой долю выкупленных акций в общим числе обращающихся...

-

Метод событийного анализа (Event-Study approach) состоит из нескольких последовательных шагов: 1) Расчет фактической доходности по акции для каждой даты,...

-

Анализ доходности - Влияние публикации финансовых отчетностей на курс акций

Далее следует построение рыночной модели для получения ожидаемой, а затем аномальной и кумулятивной доходностей. Напомним, что для того, чтобы найти...

-

На текущий момент существует большое количество исследований на тему реакций рынка на какие-либо ситуации. Было проанализировано немалое количество...

-

Анализ результатов оценки двух, специфицированных в данном исследовании, моделей позволил выявить следующие тенденции в отношении детерминант дивидендной...

-

Эмпирические оценки модели детерминант вероятности осуществления дивидендных выплат На первом этапе проводилось исследование детерминант вероятности...

-

Дивидендный выплата капитал рынок Проанализировав существующие работы в области дивидендной политики компаний с развивающихся рынков капитала и приняв во...

-

Исходная выборка - Детерминанты дивидендной политики компаний на развивающихся рынках капитала

С целью исследования детерминант дивидендной политики компаний на развивающихся рынках капитала была сформирована выборка компаний на основе базы данных...

-

В данной главе изначальной целью являлось исследование на основе метода событийного анализа по вопросу реакции рынка на публикацию финансовой отчетности...

-

Еще одна гипотеза, которая может объяснить, зачем фирмы выплачивают дивиденды - это клиентская. Данная теория дивидендов была сформулирована Modigliani...

-

В качестве факторов, которые могут оказывать влияние на динамику избыточной доходности российских ПИФов за год, были выбраны следующие переменные: 1....

-

Заключение - Влияние публикации финансовых отчетностей на курс акций

Финансовый отчетность публикация событие Выпускная квалификационная работа была посвящена исследованию факторов, влияющих на стоимость акций российских...

-

Заключение - Детерминанты дивидендной политики компаний на развивающихся рынках капитала

Согласно Миллеру и Модильяни (Miller et al., 1961), стоимость компании и формируемая ею дивидендная политика не зависят друг от друга в условиях...

-

На втором этапе данного исследования с помощью модели №2 оценивалось влияние детерминант дивидендной политики на размер выплачиваемых дивидендов. При...

-

В данной части главы будут рассмотрены исследования, посвященные выявлению детерминант дивидендной политики компаний с развивающихся рынков капитала....

-

В отличие от метода событий, где требуемая информация берется с фондового рынка, данный метод строится, как и следует из названия, на основе финансовой...

-

Формирование и описание выборки исследования Для проведения исследования были выбраны сделки слияний и поглощений, инициированные компаниями из развитых...

-

Результаты слияния - Развитие рынка паевых инвестиционных фондов в России

С учетом того, что при проведении слияния управляющие компании пытались добиться притока инвесторов, как было показано в предыдущем параграфе,...

-

Для достижения цели данной работы необходимо провести эмпирический анализ детерминант дивидендной политики компаний на развивающихся рынках капитала. В...

-

В данной части будет произведен анализ российского рынка M&;A за период 2001-2014 гг., который позволит выявить специфику и особенности. Затем последует...

-

Целью данного исследования является изучение эффективности российских сделок M&;A. В качестве основы для выполнения практической части мною были...

-

В основном, ретроспективные модели основаны на анализе бухгалтерских показателей и финансовых мультипликаторов до сделки и через некоторое время после...

-

Теория "Синицы в руках" впервые была представлена в работах Линтера (Lintner, 1956) и Гордона (Gordon, 1959, 1962). Согласно данной теории инвесторы...

-

Задание Определить рыночную стоимость собственного капитала предприятия методом рынка капитала. Исходные данные Стоимость собственного капитала...

-

Прежде чем перейти к тестированию гипотез необходимо определить какой тип моделей больше подходит для проведения анализа - модель с фиксированными...

-

Введение - Детерминанты дивидендной политики компаний на развивающихся рынках капитала

Дивидендная политика компании представляет собой комплекс решений об определении порядка выплаты дивидендов, их сроков и размера. Исследования в области...

-

Основная цель деятельности Аптечной сети - стать предпочтительным источником товаров для здоровья и красоты для широких слоев российских потребителей в...

Результаты расчета избыточной доходности после объявления о выкупе акций - Анализ влияния мотивов выкупа акций на реакцию рынка на объявление о выкупе акций компаниями на развивающихся рынках капитала