Оценка эффективности финансовой реструктуризации на развитых рынках капитала, Формирование и описание выборки исследования - Оценка эффективности финансовой реструктуризации в развитых странах Азии и Океании

Формирование и описание выборки исследования

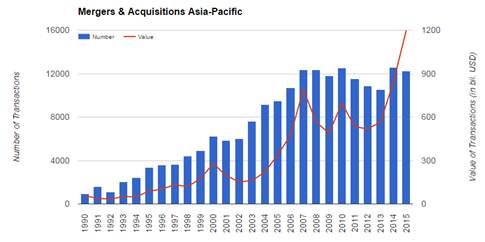

Для проведения исследования были выбраны сделки слияний и поглощений, инициированные компаниями из развитых стран Азии и Океании. Как видно из рис. 1, количество сделок, а также средняя стоимость растет из года в год. На данный момент можно сделать вывод, что слияния и поглощения на развитых рынках стали привычным инструментом для корпоративного управления структурой компании с целью достижения запланированных преимуществ и стабильного развития.

Рис 3. Динамика проведения сделок M&;A а странах Азии и Океании

Выборка компаний для изучения эффективности сделок была сформирована посредством информационной базы Bloomberg. При этом были использованы следующие критерии [Healy et al., 1992; Yook, 2000; Hamza, 2009].

- - Страновая принадлежность компании-покупателя. Рассматривались сделки, в которых компания-покупатель является резидентом одной из развитых стран Азии и Океании. В соответствии с классификацией Bloomberg, к данным странам относятся: Австралия, Гонконг, Япония, Новая Зеландия и Сингапур. В данном регионе есть свои важные центры международных финансов и торговли, а уровень концентрации штаб-квартир является самым высоким в азиатско-тихоокеанском регионе и сопоставим с западными рынками. Страны региона стабильно входят в двадцатку стран с самым высоким уровнем ВВП и низким уровнем безработицы. Экономика территорий основывается на свободном рынке, низком налогообложении и невмешательстве государства в экономику. Это объединяющие черты, которые подчеркивают развитость рынков капитала и рабочие принципы рыночных отношений. - Характеристики компаний-участников сделки. В выборку включались публичные компании, финансовая отчетность которых находилась в открытом доступе и, необходимые данные о которых могли быть получены из указанной выше базы данных. В процессе составления выборки контролировалось единство стандартов финансовой отчетности. Из рассмотрения исключались фирмы, оперирующие в финансовом секторе, и регулируемые компании, поскольку к ним неприменимы стандартные методы оценки стоимости. - Статус сделки. Рассматривались только завершенные сделки периода 2002-2013 гг. - Размер приобретаемого пакета. В конечную выборку включались сделки, в результате совершения которых был консолидирован контрольный пакет акций (50% + 1 акция и более), дающий неоспоримое право на управление финансовыми потоками компании. Таким образом, в выборку попадают компании, которые существенно испытывают влияние финансовой реструктуризации. Данное ограничение необходимо также для выполнения требования о консолидации отчетности, для обеспечения сопоставимости результатов после проведения сделки. - Размер сделки. В выборку включались слияния и поглощения, стоимость которых была выше 50 млн долл.

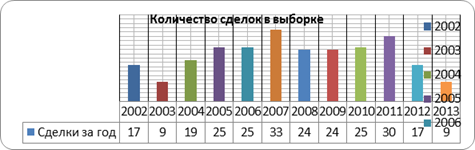

Результатом использования вышеперечисленных критериев стала выборка из 603 сделок. Далее из данной выборки были исключены сделки, где принимало участие более одного покупателя, а также компании, совершившие сделки слияния/поглощения более одного раза за исследуемый промежуток времени. Данные ограничения сократили количество сделок до 257, которые и составили итоговую выборку исследования. Наибольшее количество сделок, соответствующих критериям, заключено в 2007 (33 сделки) и 2011 годах (30 сделок), наименьшее - в 2003 и 2013 (9 сделок).

Рис. 4 Количественный состав выборки по годам (2002-2013)

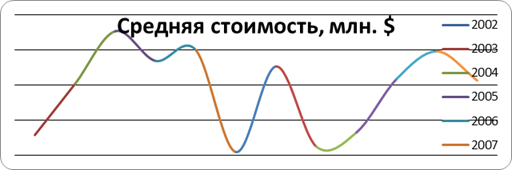

Среднее количество сделок в год за исследуемый период - 21, со средней стоимостью 244,23 млн.$. При этом ежегодный объем сделок колеблется от 2264,7 до 7498,48 млн.$.

Рис. 5 Денежный объем сделок в выборке по годам (2002-2013), млн. $

Рис. 6 Средняя стоимость сделок в выборке по годам (2002-2013), млн. $

Следует уделить особое внимание периоду кризиса, так как он включен в гипотезу исследования об эффективности финансовой реструктуризации в неблагоприятное экономическое время. Из графика средней стоимости сделок заметно, что в период кризиса стоимость упала с 276,44 млн.$ до 162,23 млн.$ в 2009 году. В то же время годовой объем сократился почти вдвое, несмотря на равенство сделок по количеству - 24 за оба года. Исходя из данных, можно сделать вывод, что в 2008 году на пике кризиса менеджмент компаний скорее рассматривал экономическую ситуацию как время возможностей и очевидных синергетических выгод. Переживая последствия пика кризиса и сталкиваясь с продолжающимися проблемами в 2009 корпоративный аппетит менеджеров хоть и не убавился по интенсивности проведения сделок, но резко сократил амбиции при покупке (-114,21 млн.$ по средней стоимости). Данный факт свидетельствует об осторожном поведении по сравнению с 2008 годом, так как частота проведения сделок осталась на уровне чуть выше среднего на фоне сокращения инвестиций практически в 2 раза (-2736,21 млн.$ в общем объеме). Всего в период кризиса 2008-2009 года было проведено 48 сделок соответствующих критериям выборки. Общий объем кризисного рынка составил 10532,95 млн. $ или долю 17,1% от совокупного объема за период 2002-2013 годов со средней стоимостью приобретения 219,44 млн.$.

Похожие статьи

-

Исследование эффективности финансовой реструктуризации на выборке сделок слияний и поглощений включает в себя три этапа. Во-первых, оценивается...

-

Введение - Оценка эффективности финансовой реструктуризации в развитых странах Азии и Океании

Влияние финансовой реструктуризации на эффективность деятельности компаний продолжает активно обсуждаться в академической финансово-экономической...

-

В данном разделе приводится анализ результатов исследований согласно наиболее распространенным методам оценки эффективности сделок слияний и поглощений....

-

Реструктуризация структуры капитала, или финансовая реструктуризация подразумевает процесс изменения финансовой структуры компании, то есть изменение...

-

Что касается непосредственно процессов слияний и поглощений, то в первую очередь необходимо понять, почему компании выбирают именно этот инструмент для...

-

Для изучения проблемы эффективности сделок слияний и поглощений в Российской Федерации в данной главе будет проведена оценка взаимосвязей аномальной...

-

Обзор методов и критериев по оценке эффективности реструктуризации В научной литературе реструктуризация компаний рассматривается разнообразными...

-

В данной части будет произведен анализ российского рынка M&;A за период 2001-2014 гг., который позволит выявить специфику и особенности. Затем последует...

-

Сущность, цель и задачи реструктуризации предприятия Абсолютно все компании на рынке стремятся к постоянному развитию и ведут деятельность по поиску...

-

МЕТОДОЛОГИЯ ИССЛЕДОВАНИЯ, Описание выборки - Структура капитала российских компаний

Описание выборки Для первого типа исследования была взята выборка, отвечающая следующим требованиям: 1. Компании не должны принадлежать к финансовому...

-

В отличие от метода событий, где требуемая информация берется с фондового рынка, данный метод строится, как и следует из названия, на основе финансовой...

-

Исходная выборка - Детерминанты дивидендной политики компаний на развивающихся рынках капитала

С целью исследования детерминант дивидендной политики компаний на развивающихся рынках капитала была сформирована выборка компаний на основе базы данных...

-

В продолжение проделанного выше анализа хотелось бы провести еще одно исследование. Оно касается также оценки рынка, но уже с точки зрения несоответствий...

-

Выбор и описание методов исследования В этой частиработы в соответствии с поставленной целью, а именновыявление степени влияния оборотного капитала на...

-

Гармонизация бюджетно-налоговой системы и условий функционирования фондового рынка В ЕС важной характеристикой интеграционных процессов является их...

-

Оценка положения предприятия на рынке ценных бумаг - Оценка финансового состояния предприятия

Показатели оценки положения предприятия на Рынке ценных бумаг , или показатели рыночной активности, включают различные индикаторы, характеризующие...

-

После выхода России на Всемирную торговую площадку, поддержание конкурентоспособности является приоритетным направлением отечественной политики уже много...

-

Финансовый рынок России в условиях мирового финансового кризиса Финансовый кризис - представляет собой спад стабильности государственной финансовой...

-

Заключение - Тенденции развития финансового рынка РФ

Финансовый рынок за все свое время показал, что является системой хозяйствующими экономическими отношениями субъектов на счет распределения денежных...

-

Оценка привлекательности финансовых институтов

Задачи: 1. Сформировать текущий уровень и возможные плановые значения целевых социо-экономических показателей (численных, стоимостных и косвенных) (21)...

-

Употребление термина "финансовый рынок" можно увидеть во множественной форме. До настоящего момента она здесь сознательно не использовалась. Между тем,...

-

Оценка комплексности подхода к решению проблемы финансовой грамотности в России Впервые о проблеме финансовой грамотности населения в Западных странах...

-

Обзор рынка слияний и поглощений России - Анализ эффективности слияний и поглощений

Российский рынок слияний и поглощений начал развиваться в 90-е гг. прошлого века, однако стабильных показателей на текущий момент рынок не показывает....

-

На текущий момент существует большое количество исследований на тему реакций рынка на какие-либо ситуации. Было проанализировано немалое количество...

-

Дивидендный выплата капитал рынок Проанализировав существующие работы в области дивидендной политики компаний с развивающихся рынков капитала и приняв во...

-

Финансовый рынок обладает свойством эффективности, если он дает адекватную оценку обращающимся на нем активам. Т. е. эффективность рынка характеризуется...

-

Сначала проведем предварительный анализ данных. Для начала необходимо проверить данные по каждому из показателей на наличие выбросов, то есть наличие...

-

Финансовый план предприятия - Оценка эффективности венчурного финансирования

Проведенные первичные исследования показывают, что потребность в создании нового продукта по очищению воды существует, и продукт будет пользовать...

-

Заключение - Анализ рынка слияний и поглощений в банковской сфере Казахстана и зарубежных стран

Малоустойчивость на мировых рынках прямо либо неявно воздействует на экономическую обстановки всякой страны. В нынешней посткризисной обстановки...

-

Перспективные способы оценки Существует множество моделей на оценки эффективности сделок слияний и поглощений, то есть синергетического эффекта. Можно...

-

На основании анализа первой и второй частей можем сделать вывод, что на полученные результаты существенное влияние оказывают характеристики выборки такие...

-

Описание переменных - Анализ влияния сделок M&;amp;A на операционную эффективность компаний

Прежде всего, определимся со способом расчета зависимой переменной. Выбор был осуществлен в пользу показателя рентабельности активов (ROA). Поскольку мы...

-

Целью данного исследования является изучение эффективности российских сделок M&;A. В качестве основы для выполнения практической части мною были...

-

Стоимость капитала: понятие, сущность - Финансовые показатели деятельности предприятия

Концепция стоимости капитала - одна из базовых в теории финансового менеджмента. Стоимость является одной из важнейших характеристик капитала,...

-

На рынок акций компаний могут повлиять абсолютно разного рода события, такие как объявления о финансовом или инвестиционном решении, заявления об...

-

Финансовые и экономические циклы и их взаимосвязь с буферами капитала Рассматривая развитие мировой экономики, стоит сказать, что в экономика подвержена...

-

Классификация и характеристика финансовых рынков - Финансовые рынки: классификация и характеристика

Анализ функционирования финансового рынка предполагает определенную его сегментацию, расчленение, выделение отдельных функционирующих по своим правилам...

-

При анализе состояния компании важно определить, насколько эффективно менеджмент управляет активами, доверенными ему владельцами компании. По балансу...

-

Анализ возможных выходов из проекта - Оценка эффективности венчурного финансирования

Выход из финансируемого проекта является самой значимой частью для инвестора и заключительным этапом финансирования проекта. Инвестор заинтересован в...

-

Оценке эффективности венчурного проекта уделяется особое внимание. Только после этапа оценки проекта инвестор может окончательно понять, выгодным ли...

Оценка эффективности финансовой реструктуризации на развитых рынках капитала, Формирование и описание выборки исследования - Оценка эффективности финансовой реструктуризации в развитых странах Азии и Океании