Исходная выборка - Детерминанты дивидендной политики компаний на развивающихся рынках капитала

С целью исследования детерминант дивидендной политики компаний на развивающихся рынках капитала была сформирована выборка компаний на основе базы данных Bloomberg и Capital IQ с учетом следующих критериев:

- - Компания представляет одну из быстроразвивающихся стран БРИКС, Азии и стран Восточной Европы: Россия, Индия, ЮАР, Индонезия, Пакистан, Польша. - Акции компании торгуются на фондовых биржах. - По капитализации компания входит в топ 150 крупнейших по своей стране. - Включались только компании нефинансовых секторов. - Компания хотя бы раз выплачивала дивиденды за анализируемый период. - Период наблюдений с 2006 по 2012 гг.

Поскольку для формирования выборки использовались такие базы как Bloomberg и Capital IQ, все показатели в работе будут представлены в миллионах долларов США.

В последствие данная выборка подвергалась корректировке: исключались компании, по которым по какой-либо причине отсутствовали данные о финансовых показателях за период 2006-2012 гг. Далее выборка корректировалась на наличие ярко выраженных выбросов.

В результате исключения компаний, по которым отсутствовала необходимая информация или наблюдались ярко выраженные выбросы по показателям, в конечную выборку вошло 413 компаний, из которых 107 индийских, 100 южноафриканских, 76 индонезийских, 55 польских, 50 пакистанских и 25 российских.

Таким образом, вводя достаточно жесткие критерии по формированию выборки, удалось собрать сбалансированную по времени выборку из 413 компаний.

Далее приведен дескриптивный анализ компаний рассматриваемых стран. Описательная статистика исследуемых факторов представлена в Приложении №1 данной работы.

При проведении дескриптивного анализа обнаруживается ряд особенностей, присущих компаниям той или иной страны.

Так, с учетом всех заложенных критериев, для индийских и южноафриканских компаний удалось получить наибольшее количество наблюдений (756 и 700 наблюдений соответственно), в то время как для российских компаний наблюдается противоположная картина (всего 176 наблюдений). Таким образом, стоит иметь ввиду, что относительно малое число наблюдений для России может оказать влияние на устойчивость полученных оценок для российских компаний.

Одной из особенностей российских компаний является относительно большой размер при относительно низком отношении дивидендных выплат к совокупным активам, в сравнении с компаниями других стран. Российские компании в среднем намного больше компаний из других рассматриваемых стран, обладают более высокой долговой нагрузкой и располагают большей чистой прибылью. редний размер чистой прибыли российских компаний составляет 2 747 млн долл., а размер совокупных активов составляет 26 643 млн долл., при соответствующих показателях для Индии 329,6 млн долл. и 4 624,4 млн долл., для ЮАР 155,5 млн долл. и 1 718,2 млн долл. Наименьшие по размеру компании представлены в Пакистане: средний размер чистой прибыли для пакистанских компаний составляет 51,1 млн долл., а средний размер совокупных активов - 452,4 млн долл.

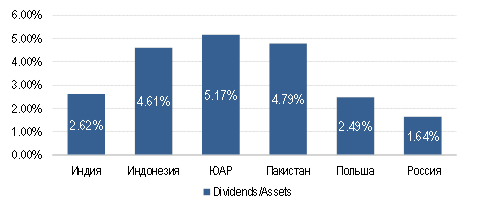

Средний коэффициент дивидендных выплат к совокупным активам российских компаний составляет 1,64%, в то время как наибольший коэффициент (5,17%) среди рассматриваемых стран характерен для южноафриканских компаний.

Рисунок 1. Среднее значение коэффициента дивидендных выплат к совокупным активам за рассматриваемый период времени, %

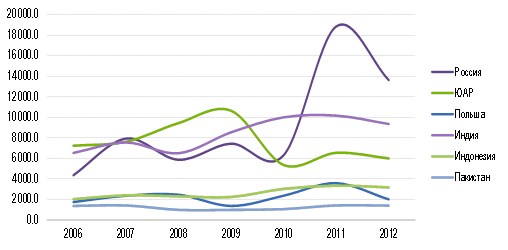

Несмотря на то, что в выборке представлено всего 25 крупнейших российских компаний, средний за период 2006 - 2010 гг. совокупный по всем российским компаниям объем дивидендных выплат в 1,09 раз превышает средний за аналогичный период совокупный объем дивидендных выплат индийских компаний.

Рисунок 2. Совокупный объем дивидендных выплат компаний рассматриваемых стран, млн долларов

Таким образом, можно сделать вывод о том, что общая выборка недостаточно однородна и анализ нужно проводить не только по общему пулу стран, но и на уровне каждой страны отдельно. Во всех анализируемых странах дивидендная политика компаний могла в разной степени реагировать на макроэкономические шоки, произошедшие за рассматриваемый период, что также указывает на то, что сформированные модели нужно оценивать как по общему пулу стран, так и по каждой стране в отдельности. Оценка моделей в отдельности по каждой стране позволит выявить наличие межстрановых различий в детерминантах дивидендной политики компаний рассматриваемых стран.

Похожие статьи

-

Дивидендный выплата капитал рынок Проанализировав существующие работы в области дивидендной политики компаний с развивающихся рынков капитала и приняв во...

-

Анализ результатов оценки двух, специфицированных в данном исследовании, моделей позволил выявить следующие тенденции в отношении детерминант дивидендной...

-

Эмпирические оценки модели детерминант вероятности осуществления дивидендных выплат На первом этапе проводилось исследование детерминант вероятности...

-

Теория "Синицы в руках" впервые была представлена в работах Линтера (Lintner, 1956) и Гордона (Gordon, 1959, 1962). Согласно данной теории инвесторы...

-

На втором этапе данного исследования с помощью модели №2 оценивалось влияние детерминант дивидендной политики на размер выплачиваемых дивидендов. При...

-

В данной части главы будут рассмотрены исследования, посвященные выявлению детерминант дивидендной политики компаний с развивающихся рынков капитала....

-

Введение - Детерминанты дивидендной политики компаний на развивающихся рынках капитала

Дивидендная политика компании представляет собой комплекс решений об определении порядка выплаты дивидендов, их сроков и размера. Исследования в области...

-

Заключение - Детерминанты дивидендной политики компаний на развивающихся рынках капитала

Согласно Миллеру и Модильяни (Miller et al., 1961), стоимость компании и формируемая ею дивидендная политика не зависят друг от друга в условиях...

-

Для достижения цели данной работы необходимо провести эмпирический анализ детерминант дивидендной политики компаний на развивающихся рынках капитала. В...

-

Агентская теория - Детерминанты дивидендной политики компаний на развивающихся рынках капитала

Суть агентской теории заключается в том, что менеджеры компании по своей природе заинтересованы в увеличении своего личного благосостояния. Если за ними...

-

В данной главе будет представлен обзор академических исследований отечественных и зарубежных авторов в области дивидендной политики. В первой части главы...

-

Сигнальная теория - Детерминанты дивидендной политики компаний на развивающихся рынках капитала

Сигнальная теория дивидендов зародилась в исследованиях Линтнера (Lintner, 1956), который выявил тот факт, что цена акции компании зависит от изменения...

-

МЕТОДОЛОГИЯ ИССЛЕДОВАНИЯ, Описание выборки - Структура капитала российских компаний

Описание выборки Для первого типа исследования была взята выборка, отвечающая следующим требованиям: 1. Компании не должны принадлежать к финансовому...

-

Задание Определить рыночную стоимость собственного капитала предприятия методом рынка капитала. Исходные данные Стоимость собственного капитала...

-

Описательная статистика - Структура капитала российских компаний

В таблице 2 представлена описательная статистика структуры капитала российских компаний за период наблюдения. Таблица 2 Описательная статистика...

-

Таблица 3.13 Исходные данные Показатель Предыдущий год Отчетный год Уставный капитал 570 608 638 119 Стоимость чистых активов 19 342 772 20 008 124...

-

Основные теории дивидендной политики предприятия - Дивидендная политика предприятия

Практика разработки дивидендной политики предприятий базируется на следующих основных теориях дивидендной политики: Иррелевантности дивидендов...

-

Для выявления взаимосвязей необходимо построить корреляционную матрицу переменных. Был применен метод расчета корреляции коэффициентом Пирсона....

-

Методики и формы выплаты дивидендов - Дивидендная политика предприятия

Методика выплаты дивидендов по остаточному принципупредусматривает выплату дивидендов в последнюю очередь, после финансирования всех эффективных...

-

Дивидендная политика 2013-2015 года - Формирование дивидендной политики корпорации

Газпром нефть - четвертая крупнейшая российская ВИНК с впечатляющими темпами роста, сильным менеджментом и привлекательной дивидендной политикой....

-

Виды дивидендной политики - Формирование дивидендной политики корпорации

Принято выделять три подхода к формированию дивидендной политики. Консервативная дивидендная политика - характеризуется тем, что менеджмент предприятия...

-

Теории дивидендной политики - Формирование дивидендной политики корпорации

Для ответа на традиционные вопросы при разработке решений о дивидендных выплатах обратимся к модели Гордона, позволяющей оценить стоимость акций через...

-

Сущность дивиденда и дивидендной политики Дивидендом является часть чистой прибыли общества, распределенная между акционерами, пропорционально их участию...

-

Факторы, определяющие дивидендную политику - Дивидендная политика предприятия

В любой стране имеются определенные нормативные документы, в той или иной степени, регулирующие различные стороны хозяйственной деятельности, в том числе...

-

Заключение - Дивидендная политика предприятия

В ходе работы были рассмотрены основные вопросы, связанные с процессом выбора и формирования дивидендной политики предприятия. Можно сделать следующие...

-

Применимость теории иерархии в России - Структура капитала российских компаний

Поведение менеджеров в соответствии с теорией иерархии является наиболее распространенным в России. Если проанализировать характеристики теории иерархии,...

-

ВВЕДЕНИЕ - Структура капитала российских компаний

Существующие условия нестабильности экономики ставят задачу найти адекватные внешней среде подходы и приоритеты в управлении финансами организаций и...

-

Понятие, сущность и значение дивидендной политики - Дивидендная политика предприятия

Акционерное общество - коммерческая организация, учреждаемая и действующая в соответствии с уставом, которым определяется размер уставного капитала,...

-

В отличие от метода событий, где требуемая информация берется с фондового рынка, данный метод строится, как и следует из названия, на основе финансовой...

-

Для проверки влияния финансового кризиса на инвестиции компаний в качестве базы для исследования была использована выборка из 687 публично торгуемых...

-

Функции собственного капитала предприятия - Дивидендная политика предприятия

Собственный капитал предприятия представляет собой стоимость (денежную оценку) имущества предприятия, полностью находящегося в его собственности. В учете...

-

Оценка рыночной деятельности компании Таблица 2.1 Показатель Предыдущий год Отчетный год Темп прироста выручки, % Х -15, 31 Рентабельность продаж...

-

Введение - Дивидендная политика предприятия

Динамично развивающиеся компании требуют постоянного притока инвестиций, необходимых для дальнейшего развития, расширения и модернизации производства,...

-

Введение - Формирование дивидендной политики корпорации

Понятие дивиденда определяется Гражданским и Налоговым кодексами РФ, и, в свою очередь, в налогообложении понятие дивиденда шире и рассматривается более...

-

Таблица 3.12 Показатель Предыдущий год Отчетный год Собственный капитал, тыс. руб. 19 342 770 20 008 123 Чистые активы, тыс. руб. 39 469 318 44 590 087...

-

Факторы, определяемые внешней средой - Структура капитала российских компаний

Рынки капитала. Характеристикой развивающихся рынков является неразвитость рынков капитала и кредитно-денежных институтов. Поэтому компании могут быть...

-

В данной части будет произведен анализ российского рынка M&;A за период 2001-2014 гг., который позволит выявить специфику и особенности. Затем последует...

-

ПОСТАНОВКА ИССЛЕДОВАТЕЛЬСКОЙ ПРОБЛЕМЫ - Структура капитала российских компаний

Очевидно, поведенческие особенности фирм в отношении финансового рычага компании возникают под влиянием различных факторов. В таком случае встает...

-

Настоящая Дивидендная политика разработана в соответствии с действующим законодательством Российской Федерации, Кодексом корпоративного поведения,...

-

Особенности регулирования порядка выплаты дивидендов на российских предприятиях К порядку выплаты дивидендов относится формирование последовательности...

Исходная выборка - Детерминанты дивидендной политики компаний на развивающихся рынках капитала