Результаты тестирования модели принятия решения о выкупе акций - Анализ влияния мотивов выкупа акций на реакцию рынка на объявление о выкупе акций компаниями на развивающихся рынках капитала

Для того чтобы определить, чем руководствуются компании при принятии положительного решения о выкупе акций, по методологии, предложенной в работе [Jiang et al., 2013] была построена бинарная модель, где зависимая переменная DRP принимает значение 1 при осуществлении выкупа акций и 0 - в ином случае. Для получения достоверных результатов выборка была сбалансирована, в нее были добавлены сопоставимые компании, которые не объявляли о выкупе акций в рассматриваемых странах за исследуемый период: к каждой компании подбиралась сопоставимая компания из той же отрасли, и в выборку добавлялись финансовые показатели компаний за тот год, который рассматривался как год до объявления для компаний, которые проводили выкуп.

Описательные статистики

Поскольку объясняемая переменная представлена дамми, то для анализа репрезентативности данных рассмотрим структурную составляющую выборки по критерию проведения выкупов акций компанией. Описательные статистики объясняемой переменной представлены в таблице ниже.

Таблица 16 - Объясняемая переменная

|

Зависимая переменная DRP |

Количество наблюдений |

Доля наблюдений в общем количестве |

Накопленная доля |

|

0 |

369 |

46,18% |

46,18% |

|

1 |

430 |

53,82% |

100% |

|

Итого |

799 |

100% |

Общее количество компаний в выборке составляет 799, при этом 369 из них не осуществляли выкуп собственных акций, а 430 провели выкуп акций. В процентном соотношении количество компаний, выкупавших собственные акции, составило 53,8%.

Также был проведен анализ объясняющих переменных. Таблица с описательными статистиками представлена ниже.

Таблица 17 - Анализ переменных регрессии

|

Количество наблюдений |

Среднее значение |

Стандартная ошибка |

Минимальное значение |

Максимальное значение | |

|

Зависимая переменная DRP |

799 |

0,538 |

0 ,499 |

0 |

1 |

590 |

21,125 |

0,479 |

0,179 |

66,480 | |

|

753 |

0,090 |

0,116 |

0 |

0,982 | |

|

790 |

0,032 |

0,189 |

-0,667 |

0,952 | |

|

799 |

0,324 |

0,353 |

0 |

3,177 | |

|

790 |

7,305 |

2,444 |

1,694 |

13,221 | |

790 |

0,078 |

0,085 |

-0,367 |

0,517 |

Результаты тестирования

С помощью логистической регрессии можно предсказать вероятность того, что компания совершит выкуп собственных акций на основе значений ряда характеристик - регрессоров.

Сначала была построена логистическая регрессия, результаты оценивания которой представлены в таблице ниже.

Таблица 18 - Результаты построения логистической регрессии

|

Зависимая переменная DRP |

Коэффициент |

Стандартная ошибка |

Z-статистика |

P>|z| Значимость |

Нижняя граница |

Верхняя граница |

|

-0,007 |

0,005 |

-1,23 |

0,220 |

-0,018 |

0,004 | |

|

2,523 |

0,934 |

2,70 |

0,007 |

0,691 |

4,353 | |

|

0,165 |

0,272 |

0,61 |

0,543 |

-0,368 |

0,698 | |

|

-0,065 |

0,089 |

-0,73 |

0,464 |

-0,241 |

0,109 | |

|

0,367 |

0,045 |

8,11 |

0,000 |

0,277 |

0,453 | |

|

1,623 |

1,020 |

1,59 |

0,112 |

-0,377 |

3,624 | |

|

Константа |

-2,451 |

0,320 |

-7,66 |

0,000 |

-3,077 |

-1,824 |

Анализ результатов позволяет судить о том, что в модели только 2 независимые переменные являются значимы, причем значимы на 1%-ом уровне значимости: переменная "отношение денежных средств к общим активам", измеряющая наличие избыточного капитала как мотив выкупа, и переменная логарифма общих активов, измеряющая размер компании. Константа также оказалась значима. Судить о качестве регрессии в данном случае представляется невозможным, так как приведенные статистики (Pseudo R2) не дают достоверного результата.

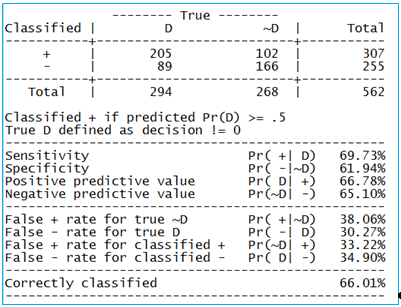

Для анализа качества регрессии можно использовать классификационные статистики, представленные в виде таблицы ниже.

Таблица 19 - Анализ качества логит-модели

Общая доля правильно предсказанных значений составляет 66,01%, при этом доля правильно классифицированных наблюдений, где зависимая переменная принимает значение 1 (sensitivity), достаточно высока и составляет 69,73%, а доля правильно классифицированных наблюдений, где зависимая переменная принимает значение 0 (specificity), составляет 61,94%. В целом, можно говорить о хорошем качестве построенной модели.

Также для анализа качества модели можно использовать информационные критерии. Результаты тестирования качества модели представлены на рисунке ниже.

Таблица 20 - Анализ качества логит-модели

В таблице выше представлено несколько различных псевдо R-squared, однако наиболее часто используемым является скорректированный коэффициент McFadden's R-squared: он равен 9,3%, что для экономических данных является приемлемым и даже хорошим результатом.

Расчет предельных эффектов

Также был рассчитан предельный эффект для "среднего" представителя выборки, то есть все параметры модели принимают среднее значение. Результаты представлены в таблице ниже.

Таблица 21 - Предельные эффекты в "средней" точке

По данным результатам можно судить о том, что компания со средними значениями параметров с вероятностью 52,69% совершит выкуп акций (предельный эффект является значимым на 1%-ом уровне значимости).

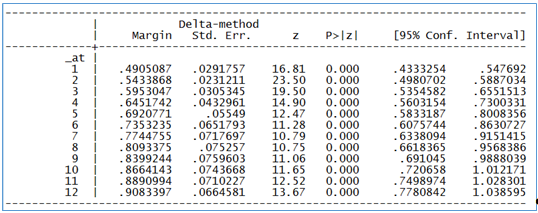

Далее была проверена гипотеза о наличии положительной зависимости между вероятностью совершения компанией выкупа собственных акций и единственной значимым мотивом выкупа - наличие избыточных денежных средств размером компании: чем больше прокси-переменная, тем выше вероятность выкупа акций. Для этого были использованы средние величины показателей выборки, кроме отношения денежных средств к общим активам, которое изменялось с минимального значения (0) до максимального (0,982). Результаты анализа представлены в таблице ниже.

Таблица 22 - Предельный эффект при изменении отношения денежных средств к общим активам

Как видно по таблице, с ростом отношения денежных средств к общим активам вероятность совершить выкуп растет: при увеличении показателя от 0 до 0,982 вероятность проведения выкупа выросла с 49,05% до 90,83%. При этом, предельный эффект является значимым на 1%-ом уровне значимости.

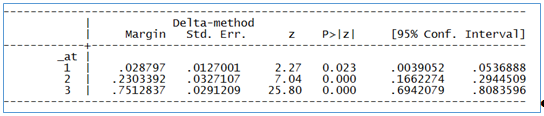

Также был рассчитан предельный эффект для значимой контрольной переменной - размера компании, рассчитанного через логарифм общих активов. Для этого были использованы средние величины показателей выборки, кроме размера компании (логарифма общих активов), который изменялся с минимального значения (1,694) до максимального (13,221). Результаты анализа представлены в таблице ниже.

Таблица 23 - Предельный эффект при изменении размера компании (логарифм общих активов)

Как видно по таблице, с ростом размера компании вероятность совершить выкуп растет: при увеличении логарифма общих активов от 1,694 до 13,221 вероятность проведения выкупа выросла с 2,88% до 75,13%. При этом, предельный эффект является значимым на 1%-ом и 5%-ом уровне значимости.

Также модель была протестирована на нормальность остатков, мультиколлинеарность и гетероскедастичность. Каких-либо отклонений не было выявлено. Результаты данных тестов представлены в Приложении В (Рисунок В.1, Таблицы В.1 и В.2).

Таким образом, 2 гипотезы, затрагивающие мотивы выкупа акций, определяющие решения компаний о проведении выкупа собственных акций, были отвергнуты: гипотеза № 2.1 о мотиве недооценке акций и гипотеза № 2.2 о мотиве изменения структуры капитала.

Однако гипотеза № 2.3 не отвергается, так как оказалась значима на 1%-ом уровне значимости: чем больше у компании свободных денежных средств, тем больше вероятность проведения выкупа. Также оказалась значима на 1%-ом уровне значимости контрольная переменная - размер компании (логарифм общих активов): чем больше размер компании, тем больше вероятность проведения выкупа.

Таким образом, не подтвердились все мотивы, кроме мотива наличия избыточного капитала, который оказывает положительное влияния на принятие компаниями решения о выкупе акций на развивающихся рынках капитала.

Мотив недооценки акций не подтвердился на данных БРИКС в отличие от результатов на данных США: возможно, это связано с тем, что компании убеждены, что развивающиеся рынки менее прозрачны и выкуп акций не будет эффективным инструментом, позволяющим скорректировать цену акций.

Также не подтвердился мотив корректировки структуры капитала при принятии компаниями решения о выкупе акций: возможно, это связано с тем, что в развивающихся странах по сравнению с США более жесткое ограничение по размеру выкупаемых акций, которое не позволит достаточно сильно изменить структуру капитала при инициировании выкупа, поэтому это не является достаточно сильным мотивом.

Похожие статьи

-

Модель принятия решения о выкупе акций Для того чтобы определить, чем руководствуются компании при принятии положительного решения о выкупе акций, будем...

-

Существует три основные группы работ, затрагивающие вопросы детерминантов выкупов: принятия решения компаниями об объявлении выкупа акций, размера выкупа...

-

Существует множество потенциальных причин, которые побуждают компании выкупать свои собственные акции. К наиболее распространенным мотивам обратного...

-

Результаты расчета избыточной кумулятивной доходности после объявления о выкупе акций на основе средней доходности В результате анализа на основе средней...

-

Формулировка гипотез В рамках предыдущей главы, мы рассмотрели значительный перечень академических работ, подтверждающих наличие тех или иных мотивов...

-

Вторая группа работ при помощи построения тобит регрессий с зависимой переменной, представляющей собой долю выкупленных акций в общим числе обращающихся...

-

Существует шесть основных методов выкупа акций, таких как предложение о приобретении ценных бумаг по фиксированному курсу, "голландский" аукцион или...

-

Во многих исследованиях о выкупе акций была обнаружена существенная и значимая избыточная доходность после объявления о выкупе в долгосрочном периоде...

-

Методология расчета избыточной доходности после объявления о выкупе акций является довольно стандартной. Воспользуемся наиболее популярным подходом,...

-

Выкуп акций как один из видов выплат акционерам компании Компании могут распределять капитал между акционерами путем выплаты дивидендов, обратного выкупа...

-

Выкуп акций впервые стал привычным способом распределения денежных средств акционерам компании в Соединенных Штатах Америки [Julio, Ikenberry, 2004], в...

-

Описание выборки рассматриваемых выкупов акций на открытом рынке Данные о выкупающих свои акции компаниях, датах объявления о выкупе, выкупаемых долях,...

-

Избыточная доходность акций после объявления о выкупе в краткосрочном периоде Самым популярным методом выкупа акций является выкуп акций на открытом...

-

Анализ результатов оценки двух, специфицированных в данном исследовании, моделей позволил выявить следующие тенденции в отношении детерминант дивидендной...

-

Эмпирические оценки модели детерминант вероятности осуществления дивидендных выплат На первом этапе проводилось исследование детерминант вероятности...

-

Третья группа работ при помощи построения cross-sectional регрессий с зависимой переменной, представляющей собой избыточную доходность после объявления о...

-

На втором этапе данного исследования с помощью модели №2 оценивалось влияние детерминант дивидендной политики на размер выплачиваемых дивидендов. При...

-

Для выявления взаимосвязей необходимо построить корреляционную матрицу переменных. Был применен метод расчета корреляции коэффициентом Пирсона....

-

Эмпирические результаты, Модель Линтнера - Дивидендная политика компаний

При построении всех моделей через программу Stata будет произведен анализ панельных данных, что поможет включить в исследование индивидуальные...

-

Сначала проведем предварительный анализ данных. Для начала необходимо проверить данные по каждому из показателей на наличие выбросов, то есть наличие...

-

Дивидендный выплата капитал рынок Проанализировав существующие работы в области дивидендной политики компаний с развивающихся рынков капитала и приняв во...

-

Для достижения цели данной работы необходимо провести эмпирический анализ детерминант дивидендной политики компаний на развивающихся рынках капитала. В...

-

Исходная выборка - Детерминанты дивидендной политики компаний на развивающихся рынках капитала

С целью исследования детерминант дивидендной политики компаний на развивающихся рынках капитала была сформирована выборка компаний на основе базы данных...

-

Описание переменных - Анализ влияния сделок M&;amp;A на операционную эффективность компаний

Прежде всего, определимся со способом расчета зависимой переменной. Выбор был осуществлен в пользу показателя рентабельности активов (ROA). Поскольку мы...

-

В отличие от метода событий, где требуемая информация берется с фондового рынка, данный метод строится, как и следует из названия, на основе финансовой...

-

Анализ собранной базы данных - Анализ влияния сделок M&;amp;A на операционную эффективность компаний

Сбор данных производился на основании баз данных Bureau van Dijk. В частности, сделки M&;A были взяты из базы Zephyr, а детальная информация по каждой...

-

Данный метод подразумевает построение кумулятивной анормальной доходности на основании курсов акций. Основная предпосылка метода заключается в том, что...

-

Теория "Синицы в руках" впервые была представлена в работах Линтера (Lintner, 1956) и Гордона (Gordon, 1959, 1962). Согласно данной теории инвесторы...

-

В данной части главы будут рассмотрены исследования, посвященные выявлению детерминант дивидендной политики компаний с развивающихся рынков капитала....

-

Прежде чем перейти к тестированию гипотез необходимо определить какой тип моделей больше подходит для проведения анализа - модель с фиксированными...

-

Практическая часть данной работы состоит в разработке и дальнейшем тестировании эконометрических моделей, которые отразят влияние на российский...

-

Определение ограничений в законодательной базе и их влияние на развитие экономики Следует отметить, что на настоящем этапе при формировании оптимального...

-

На основании анализа первой и второй частей можем сделать вывод, что на полученные результаты существенное влияние оказывают характеристики выборки такие...

-

На текущий момент существует большое количество исследований на тему реакций рынка на какие-либо ситуации. Было проанализировано немалое количество...

-

Практика применения модели и рекомендации по ее внедрению - Анализ финансового состояния компании

Суть применения системы стандарт-костинга к учету затрат заключается в расчетах, основанных не на фактически произведенных услугах и ценах на них, а в...

-

Введение - Анализ влияния сделок M&;amp;A на операционную эффективность компаний

Финансовый рынок отчетность Процессы глобализации рынков и усиление конкуренции заставляют компании осуществлять поиск источников роста и пути повышения...

-

Цель данной работы - оценка факторов политики дивидендных выплат компаний Российской Федерации. В связи с этим, важным аспектом является исследование...

-

Профессор Э. И.Альтман применил прямой статистический метод, позволивший оценивать веса отдельных расчетных показателей; они были включены в модель как...

-

Переменные регрессионных моделей - Анализ эффективности слияний и поглощений

Зависимая переменная В качестве зависимой переменной используется накопленная аномальная доходность акций. Перейдем к описанию порядка расчета данной...

-

ЗАКЛЮЧЕНИЕ - Анализ финансового состояния компании

Анализ финансово-хозяйственной деятельности JTB показал, что в большей мере компания использует краткосрочные обязательства, однако для достижения лучших...

Результаты тестирования модели принятия решения о выкупе акций - Анализ влияния мотивов выкупа акций на реакцию рынка на объявление о выкупе акций компаниями на развивающихся рынках капитала