Анализ долгосрочной реакции котировок на пересмотры рекомендаций - Информационная значимость рекомендаций аналитиков

Долгосрочная реакция котировок на пересмотры рекомендаций аналитиков прежде не была исследована на российском рынке. Исследование данного вопроса позволяет определить имеет ли место "откат" котировок к "нормальному" уровню. Для исследования указанного вопроса использовалось 66-дневное событийное окно, включающее 5 дней до и 60 дней после пересмотра (обоснование выбора ширины окна см. в 3.3. "Выбор спецификации модели").

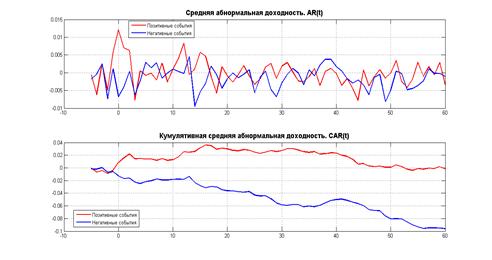

Рисунок 9

Графический анализ и значения t-статистик (см. таблицу 9 в приложениях) позволяет сделать вывод, что при пересмотре рекомендации в сторону повышения с течением времени кумулятивная абнорнальная доходность начинает снижаться и примерно после 45 дней с момента пересмотра становится равной нулю. В случае понижения рекомендаций, напротив, с течением времени наблюдается "дрейф" котировок в соответствующем направлении.

Указанный результат можно объяснить тем, что при пересмотре рекомендации на повышение "шумовые" инвесторы из-за высоких затрат на проведение регулярного фундаментального анализа, полагаются на рекомендацию, двигая тем самым котировки акций в соответствующем направлении. Стоимость бумаги становится завышенной и в скором времени благодаря действиям профессиональных инвесторов происходит "откат" котировок на прежний уровень.

При этом реакция "шумовых" инвесторов на понижение рекомендации ограничена вследствие возможного отсутствия нужной бумаги в портфеле и редкого использования ими механизма коротких продаж. В этом случае профессиональные инвесторы обоснованно реагируют на новую и важную для рынка информацию, содержащуюся в аналитическом отчете, поэтому цены акций не демонстрируют возвращение к прежнему уровню вскоре после события.

Похожие статьи

-

В данной главе приводится обзор и систематизация работ, посвященных исследованию информационной значимости рекомендаций аналитиков на американском...

-

Анализ краткосрочной реакции котировок на пересмотры рекомендаций Ниже представлены графики, демонстрирующие краткосрочную реакцию средней абнормальной...

-

Гипотезы, тестируемые при помощи Event study - Информационная значимость рекомендаций аналитиков

Как уже упоминалось ранее, метод Event study быть использован не только для определения влияния рекомендаций аналитиков на цены акций, но и для...

-

Выбор спецификации модели - Информационная значимость рекомендаций аналитиков

Единственная работа (Погожева, 2013) [4], посвященная информационной значимости рекомендаций на российском рынке, ограничилась исследованием лишь...

-

Введение - Информационная значимость рекомендаций аналитиков

Задача количественной оценки информационной значимости рекомендаций аналитиков для поведения цен акций представляется достаточно важной в современном...

-

Влияние рекомендаций аналитиков на российский фондовый рынок слабо изучено. Непосредственно информационная значимость рекомендаций оценивается только в...

-

Алгоритм метода Event study - Информационная значимость рекомендаций аналитиков

При использовании метода Event study, прежде всего, необходимо определиться с тем, что будет пониматься под событием в рамках конкретного исследования....

-

Проблемы применения метода Event study - Информационная значимость рекомендаций аналитиков

При применении метода событийного анализа может возникнуть целый ряд проблем, приводящих к недостоверности полученных результатов. Во-первых, если...

-

Event study основывается на предпосылке, что средние абнормальные доходности в каждый день событийного окна () распределены нормально. Для проверки...

-

Наиболее популярным способом определения реакции котировок на пересмотры рекомендаций является метод Event study. Указанная методология была предложена в...

-

Заключение по обзору литературы - Информационная значимость рекомендаций аналитиков

Рассмотренные выше исследования позволяют сделать вывод о том, что рынки развитых стран не являются эффективными, поскольку информация о пересмотре...

-

В рамках данной главы проверяется корректность использования метода Event study для оценки информационной значимости рекомендаций аналитиков на...

-

Достоинства и недостатки Event study - Информационная значимость рекомендаций аналитиков

Рассмотрев алгоритм метода Event study, выявив проблемы, которые могут возникнуть при его применении, а также исследовав гипотезы, тестирующиеся при...

-

Во многих исследованиях о выкупе акций была обнаружена существенная и значимая избыточная доходность после объявления о выкупе в долгосрочном периоде...

-

Результаты расчета избыточной кумулятивной доходности после объявления о выкупе акций на основе средней доходности В результате анализа на основе средней...

-

В данной главе изначальной целью являлось исследование на основе метода событийного анализа по вопросу реакции рынка на публикацию финансовой отчетности...

-

Существует множество потенциальных причин, которые побуждают компании выкупать свои собственные акции. К наиболее распространенным мотивам обратного...

-

Методология расчета избыточной доходности после объявления о выкупе акций является довольно стандартной. Воспользуемся наиболее популярным подходом,...

-

Для ООО "Стапри" в рамках совершенствования системы управления предлагается внедрение следующих мероприятий: 1. Совершенствование оргструктуры - введение...

-

Формулировка гипотез В рамках предыдущей главы, мы рассмотрели значительный перечень академических работ, подтверждающих наличие тех или иных мотивов...

-

Существует шесть основных методов выкупа акций, таких как предложение о приобретении ценных бумаг по фиксированному курсу, "голландский" аукцион или...

-

Для анализа мотивов, определяющих реакцию рынка на объявление о выкупе акций, была построена МНК-регрессия, в которой в качестве зависимой переменной...

-

В рамках рассмотренных научных работ были выявлены параметры, влияющие на вероятность проведения выкупа и на размер проводимого выкупа, такие, как:...

-

Выкуп акций впервые стал привычным способом распределения денежных средств акционерам компании в Соединенных Штатах Америки [Julio, Ikenberry, 2004], в...

-

Данный метод подразумевает построение кумулятивной анормальной доходности на основании курсов акций. Основная предпосылка метода заключается в том, что...

-

Целью данной программы является обеспечение долгосрочной устойчивости бюджетной системы и сбалансированности бюджетов, повышение качества управления...

-

Необходимые меры преобразования системы государственного управления для перехода к новой системе бюджетного планирования: 1. Инвентаризация бюджетных...

-

Совершенствование и развитие системы учета коммерческой организации Совершенствование оценки эффективности системы управленческого учета должно...

-

Избыточная доходность акций после объявления о выкупе в краткосрочном периоде Самым популярным методом выкупа акций является выкуп акций на открытом...

-

Рекомендации по повышению эффективности управления финансовыми рисками Квадрат "SO" - Мероприятия, которые необходимо провести с целью использования...

-

Управление кредиторской задолженностью в целом отражается на управлении дебиторской задолженностью, поскольку дебиторская задолженность одного...

-

Формирование долгосрочной бюджетной стратегии связано с определенными рисками бюджетной системы. Риски возникают на разных этапах производства бюджетной...

-

Как говорилось ранее, МО Сертолово имеет официальный сайт, а также выпускает газету "Петербургский рубеж". Рассмотрим каждый из информационных ресурсов...

-

Для того чтобы определить, чем руководствуются компании при принятии положительного решения о выкупе акций, по методологии, предложенной в работе [Jiang...

-

Анализ финансового состояния предприятия, проведенный во второй главе дипломной работы, выявил резервы, существующие на НПФ "Диполь". Полученные...

-

Практика применения модели и рекомендации по ее внедрению - Анализ финансового состояния компании

Суть применения системы стандарт-костинга к учету затрат заключается в расчетах, основанных не на фактически произведенных услугах и ценах на них, а в...

-

В данном исследовании рассматривается степень разработки и внедрения в Российской Федерации такого способа бюджетного планирования, как долгосрочное...

-

Описание используемой в работе выборки данных приведено в Табл. 5. Большинство данных по эмиссиям было взято с хранилища данных Bloomberg. Для...

-

Целью данного исследования является изучение эффективности российских сделок M&;A. В качестве основы для выполнения практической части мною были...

-

Модель Кейгана при заданном размере реального сеньоража - Анализ денежной массы

Одна из основных причин, по которой государство может увеличивать денежную массу, - это возможность покрыть дефицит государственного бюджета посредством...

Анализ долгосрочной реакции котировок на пересмотры рекомендаций - Информационная значимость рекомендаций аналитиков