Результаты исследования, Анализ краткосрочной реакции котировок на пересмотры рекомендаций - Информационная значимость рекомендаций аналитиков

Анализ краткосрочной реакции котировок на пересмотры рекомендаций

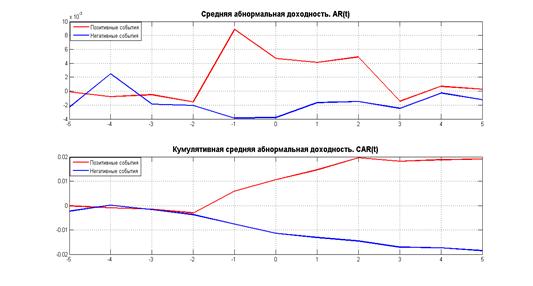

Ниже представлены графики, демонстрирующие краткосрочную реакцию средней абнормальной доходности (AR) и кумулятивной абнормальной доходности (CAR) на позитивные и негативные события (рисунок 5). В рамках данной работы под положительным событием понимается любое повышение рекомендации (изменение с sell на buy, с sell на hold и с hold на buy), а под отрицательным - любое понижение.

Рисунок 5

Для определения статистической значимости результатов был произведен расчет тестовой t-статистики (таблица 1). Нулевая гипотеза о равенстве нулю отвергается, если наблюдаемое значение тестовой статистики по модулю превысит критическое значение, соответствующее 1%, 5% или 10% уровню значимости. Здесь и далее знак "-" означает, что средняя абнормальная доходность в соответствующий день событийного окна не значима, "+", "+ +", "+ + +" - AR значима на 10%, 5% и 1% уровне значимости соответственно.

Таблица 1

|

День событийного окна |

Позитивное событие |

Негативное событие | ||||

|

AR |

T-стат. |

Значимость |

AR |

T-стат. |

Значимость | |

|

-5 |

-0,01% |

-0,09 |

- |

-0,23% |

-3,98 |

+ + + |

|

-4 |

-0,08% |

-0,71 |

- |

0,25% |

4,33 |

+ + + |

|

-3 |

-0,05% |

-0,45 |

- |

-0,19% |

-3,29 |

+ + + |

|

-2 |

-0,15% |

-1,34 |

- |

-0,21% |

-3,63 |

+ + + |

|

-1 |

0,89% |

7,93 |

+ + + |

-0,39% |

-6,75 |

+ + + |

|

0 |

0,47% |

4,19 |

+ + + |

-0,38% |

-6,58 |

+ + + |

|

1 |

0,41% |

3,65 |

+ + + |

-0,16% |

-2,77 |

+ + + |

|

2 |

0,49% |

4,36 |

+ + + |

-0,15% |

-2,60 |

+ + |

|

3 |

-0,15% |

-1,34 |

- |

-0,25% |

-4,33 |

+ + + |

|

4 |

0,07% |

0,62 |

- |

-0,03% |

-0,52 |

- |

|

5 |

0,03% |

0,27 |

- |

-0,12% |

-2,08 |

+ + |

Проведенный анализ позволяет сделать несколько выводов. Прежде всего, пересмотр рекомендации сопровождается значимым изменением абнормальной доходности ценной бумаги. При повышении рекомендации происходит рост абнормальной доходности, при понижении - падение.

Стоит отметить, абнормальная доходность становится значимо больше нуля за 1 день до повышения рекомендации и значимо меньше нуля за 3 дня до пересмотра на понижение. Указанный результат в целом согласуется с результатом, полученным Погожевой А. А. в рамках своей кандидатской диссертации [4]. Наличие значимой абнормальной доходности до наступления события можно объяснить несовершенством используемого источника данных (изредка информацию о пересмотрах рекомендаций на ленте агентства "Интерфакс" публикуют с задержкой в 1-2 дня), утечкой инсайдерской информации о выходе аналитического отчета, а также прогнозируемостью рассматриваемого типа событий.

Заметим, что влияние негативного события сильнее распределено по времени, но меньше по абсолютной величине. После пересмотра рекомендации на понижение абнормальная доходность остается значимо отличной от нуля 3 дня, при пересмотре на повышение - 2 дня.

Таким образом, важным и новым результатом является то, что влияние позитивного события сказывается на котировках быстрее и сильнее повышает среднюю абнормальную доходность, чем понижает ее пересмотр рекомендации на понижение. Указанную асимметрию реакции можно объяснить тем, что непрофессиональные инвесторы чутко реагируют на рекомендации "покупать", поскольку это помогает им выбрать ценные бумаги для инвестирования. При этом непрофессиональные инвесторы слабо реагируют на рекомендации "продавать", вследствие отсутствия в их портфеле акций данной компании и редкого использования ими механизма коротких продаж.

Далее попытаемся определить, не вызвана ли рассматриваемая нами реакция котировок другими факторами, влияющими на принятие решения о пересмотре рекомендации. Иными словами, проведем проверку устойчивости полученных результатов при помощи смены метода расчета "нормальной доходности", изменения ширины окна событий, а также выбора различных временных интервалов.

Ранее для расчета "нормальной" доходности в данной работе использовалась рыночная однофакторная модель CAPM с переменным во времени бета-коэффициентом. Ниже представлены результаты для случая, когда "нормальная" доходность равна доходности индекса ММВБ (таблица 2). Как можно увидеть из представленной таблицы, результаты очень близки к полученным ранее.

Таблица 2

|

День событийного окна |

Позитивное событие |

Негативное событие | ||||

|

AR |

T-стат. |

Значимость |

AR |

T-стат. |

Значимость | |

|

-5 |

0,00% |

0,00 |

- |

-0,26% |

-4,20 |

+ + + |

|

-4 |

-0,04% |

-0,36 |

- |

0,27% |

4,36 |

+ + + |

|

-3 |

-0,07% |

-0,63 |

- |

-0,17% |

-2,75 |

+ + + |

|

-2 |

-0,11% |

-1,00 |

- |

-0,25% |

-4,04 |

+ + + |

|

-1 |

0,88% |

7,98 |

+ + + |

-0,42% |

-6,78 |

+ + + |

|

0 |

0,43% |

3,90 |

+ + + |

-0,37% |

-5,98 |

+ + + |

|

1 |

0,39% |

3,54 |

+ + + |

-0,19% |

-3,07 |

+ + + |

|

2 |

0,52% |

4,72 |

+ + + |

-0,13% |

-2,10 |

+ + |

|

3 |

-0,18% |

-1,63 |

+ + |

-0,23% |

-3,71 |

+ + + |

|

4 |

0,04% |

0,36 |

- |

0,01% |

0,16 |

- |

|

5 |

0,05% |

0,45 |

- |

-0,17% |

-2,75 |

+ + + |

Далее рассмотрим более узкое и более широкое событийные окна.

Ниже представлены результаты для 7-дневного и 31-дневного событийных окон, центрированных около даты пересмотра рекомендации (таблицы 3 и 4 соответственно).

Таблица 3

|

День событийного окна |

Позитивное событие |

Негативное событие | ||||

|

AR |

T-стат. |

Значимость |

AR |

T-стат. |

Значимость | |

|

-3 |

-0,11% |

-1,29 |

-0,20% |

-8,32 |

+ + + | |

|

-2 |

-0,16% |

-1,87 |

+ + |

-0,21% |

-8,73 |

+ + + |

|

-1 |

0,58% |

6,78 |

+ + + |

-0,34% |

-14,14 |

+ + + |

|

0 |

0,52% |

6,08 |

+ + + |

-0,42% |

-17,46 |

+ + + |

|

1 |

0,43% |

5,03 |

+ + + |

-0,30% |

-12,47 |

+ + + |

|

2 |

0,34% |

3,97 |

+ + + |

-0,18% |

-7,48 |

+ + + |

|

3 |

-0,09% |

-1,05 |

-0,35% |

-14,55 |

+ + + |

Таблица 4

|

День событийного окна |

Позитивное событие |

Негативное событие | ||||

|

AR |

T-стат. |

Значимость |

AR |

T-стат. |

Значимость | |

|

-15 |

0,07% |

0,40 |

- |

0,10% |

0,80 |

- |

|

-14 |

-0,41% |

-2,36 |

+ + |

0,23% |

1,83 |

+ + + |

|

-13 |

-0,13% |

-0,75 |

- |

-0,16% |

-1,27 |

- |

|

-12 |

-0,01% |

-0,06 |

- |

-0,03% |

-0,24 |

- |

|

-11 |

-0,33% |

-1,90 |

+ + |

-0,04% |

-0,32 |

- |

|

-10 |

0,14% |

0,81 |

- |

-0,06% |

-0,48 |

- |

|

-9 |

0,06% |

0,35 |

- |

0,15% |

1,20 |

- |

|

-8 |

-0,29% |

-1,67 |

+ |

0,28% |

2,23 |

+ + |

|

-7 |

-0,18% |

-1,04 |

- |

0,29% |

2,31 |

+ + |

|

-6 |

0,17% |

0,98 |

- |

0,41% |

3,27 |

+ + + |

|

-5 |

0,02% |

0,12 |

- |

-0,22% |

-1,75 |

+ |

|

-4 |

-0,15% |

-0,87 |

- |

0,35% |

2,79 |

+ + + |

|

-3 |

0,08% |

0,46 |

- |

-0,19% |

-1,51 |

+ |

|

-2 |

-0,33% |

-1,90 |

+ + |

-0,38% |

-3,03 |

+ + + |

|

-1 |

0,63% |

3,63 |

+ + + |

-0,38% |

-3,03 |

+ + + |

|

0 |

0,86% |

4,96 |

+ + + |

-0,40% |

-3,19 |

+ + + |

|

1 |

0,40% |

2,31 |

+ + |

-0,24% |

-1,91 |

+ + |

|

2 |

0,65% |

3,75 |

+ + + |

-0,23% |

-1,83 |

+ + |

|

3 |

-0,46% |

-2,65 |

+ + + |

-0,21% |

-1,67 |

+ + |

|

4 |

-0,03% |

-0,17 |

- |

0,09% |

0,72 |

- |

|

5 |

0,03% |

0,17 |

- |

-0,08% |

-0,64 |

- |

|

6 |

0,08% |

0,46 |

- |

-0,29% |

-2,31 |

+ + |

|

7 |

-0,33% |

-1,90 |

+ + |

0,11% |

0,88 |

- |

|

8 |

0,22% |

1,27 |

- |

-0,13% |

-1,04 |

- |

|

9 |

-0,10% |

-0,58 |

- |

-0,05% |

-0,40 |

- |

|

10 |

0,03% |

0,17 |

- |

0,03% |

0,24 |

- |

|

11 |

0,03% |

0,17 |

- |

-0,10% |

-0,80 |

- |

|

12 |

0,28% |

1,62 |

+ |

-0,01% |

-0,08 |

- |

|

13 |

-0,13% |

-0,75 |

- |

-0,17% |

-1,35 |

+ |

|

14 |

0,24% |

1,38 |

+ |

-0,42% |

-3,35 |

+ + + |

|

15 |

0,33% |

1,90 |

+ + |

-0,21% |

-1,67 |

+ + |

Как можно увидеть из представленных таблиц, влияние негативного события сильнее распределено по времени, но меньше по абсолютной величине. Результаты очень близки к полученным ранее, что говорит об их устойчивости.

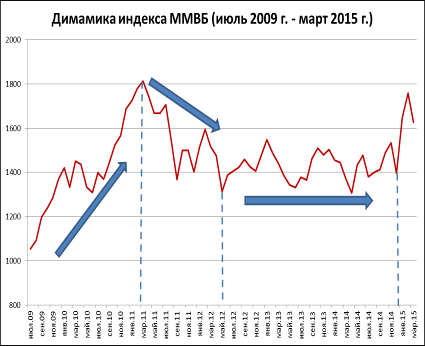

Стоит отметить, что выбранный период исследования примечателен тем, что включает в себя период бурного восстановительного роста (июль 2009 г. - март 2011 г.), падения (март 2011 г. - май 2012 г.) и бокового движения (май 2012 г. - январь 2015 г.) (рисунок 6).

Рисунок 6

Указанное обстоятельство позволяет провести проверку на устойчивость полученных результатов при помощи деления исходной выборки на три подвыборки, соответствующих росту, падению и боковому движению рынка.

Особый интерес представляет анализ реакции котировок на позитивные и негативные события в разрезе различных тенденций рынка.

Таблица 5. Реакция на позитивное событие

|

День событийного окна |

Растущий рынок |

Падающий рынок |

Боковая тенденция | |||

|

AR |

Значимость |

AR |

Значимость |

AR |

Значимость | |

|

-5 |

-0,03% |

- |

0,12% |

- |

0,24% |

+ + + |

|

-4 |

-0,17% |

+ |

0,39% |

+ + |

-0,08% |

- |

|

-3 |

-0,11% |

- |

-0,06% |

- |

0,16% |

+ ++ |

|

-2 |

-0,12% |

- |

0,11% |

- |

-0,04% |

- |

|

-1 |

0,23% |

+ + |

0,94% |

+ + + |

0,43% |

+ + + |

|

0 |

0,72% |

+ + + |

0,20% |

- |

0,69% |

+ + + |

|

1 |

0,56% |

+ + + |

0,49% |

+ + |

0,45% |

+ + + |

|

2 |

0,42% |

+ + + |

1,32% |

+ + + |

0,59% |

+ + |

|

3 |

-0,16% |

+ |

-0,42% |

+ + |

-0,01% |

- |

|

4 |

0,16% |

+ |

-0,21% |

- |

0,10% |

- |

|

5 |

0,09% |

- |

-0,60% |

+ + + |

0,13% |

+ |

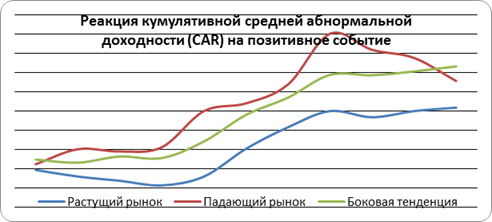

Обратим внимание, что представленные результаты свидетельствуют о том, что инвесторы активнее реагируют на повышение рекомендаций на падающем рынке, чем на растущем (рисунок 7).

Рисунок 7

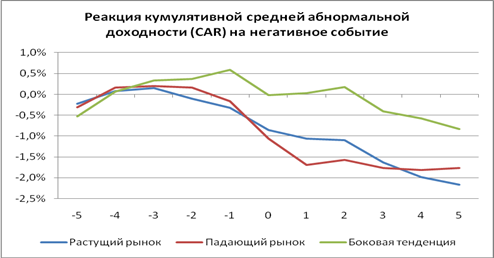

Однако при негативных событиях подобной картины не наблюдается (таблица 6, рисунок 8).

Таблица 6

|

День событийного окна |

Растущий рынок |

Падающий рынок |

Боковая тенденция | |||

|

AR |

Значимость |

AR |

Значимость |

AR |

Значимость | |

|

-5 |

-0,23% |

+ + + |

-0,31% |

+ + |

-0,53% |

+ + + |

|

-4 |

0,31% |

+ + + |

0,47% |

+ + + |

0,59% |

+ + + |

|

-3 |

0,07% |

- |

0,04% |

- |

0,27% |

+ + + |

|

-2 |

-0,26% |

+ + + |

-0,04% |

- |

0,04% | |

|

-1 |

-0,21% |

+ + |

-0,32% |

+ + |

0,22% |

+ |

|

0 |

-0,54% |

+ + + |

-0,90% |

+ + + |

-0,61% |

+ + + |

|

1 |

-0,20% |

+ + |

-0,63% |

+ + + |

0,05% | |

|

2 |

-0,04% |

- |

0,12% |

- |

0,15% | |

|

3 |

-0,53% |

+ + + |

-0,20% |

+ |

-0,59% |

+ + + |

|

4 |

-0,35% |

+ + + |

-0,04% |

- |

-0,17% | |

|

5 |

-0,19% |

+ + |

0,04% |

- |

-0,25% |

+ + |

Рисунок 8

Таким образом, при негативных событиях реакция абнормальной доходности на растущем и падающем рынке не имеет значительных отличий. Самая слабая реакция на пересмотры в сторону понижения наблюдается при боковой тенденции рынка.

Похожие статьи

-

Алгоритм метода Event study - Информационная значимость рекомендаций аналитиков

При использовании метода Event study, прежде всего, необходимо определиться с тем, что будет пониматься под событием в рамках конкретного исследования....

-

Влияние рекомендаций аналитиков на российский фондовый рынок слабо изучено. Непосредственно информационная значимость рекомендаций оценивается только в...

-

В данной главе приводится обзор и систематизация работ, посвященных исследованию информационной значимости рекомендаций аналитиков на американском...

-

Гипотезы, тестируемые при помощи Event study - Информационная значимость рекомендаций аналитиков

Как уже упоминалось ранее, метод Event study быть использован не только для определения влияния рекомендаций аналитиков на цены акций, но и для...

-

Выбор спецификации модели - Информационная значимость рекомендаций аналитиков

Единственная работа (Погожева, 2013) [4], посвященная информационной значимости рекомендаций на российском рынке, ограничилась исследованием лишь...

-

Event study основывается на предпосылке, что средние абнормальные доходности в каждый день событийного окна () распределены нормально. Для проверки...

-

Проблемы применения метода Event study - Информационная значимость рекомендаций аналитиков

При применении метода событийного анализа может возникнуть целый ряд проблем, приводящих к недостоверности полученных результатов. Во-первых, если...

-

Заключение по обзору литературы - Информационная значимость рекомендаций аналитиков

Рассмотренные выше исследования позволяют сделать вывод о том, что рынки развитых стран не являются эффективными, поскольку информация о пересмотре...

-

Введение - Информационная значимость рекомендаций аналитиков

Задача количественной оценки информационной значимости рекомендаций аналитиков для поведения цен акций представляется достаточно важной в современном...

-

Для анализа мотивов, определяющих реакцию рынка на объявление о выкупе акций, была построена МНК-регрессия, в которой в качестве зависимой переменной...

-

В рамках данной главы проверяется корректность использования метода Event study для оценки информационной значимости рекомендаций аналитиков на...

-

Наиболее популярным способом определения реакции котировок на пересмотры рекомендаций является метод Event study. Указанная методология была предложена в...

-

Достоинства и недостатки Event study - Информационная значимость рекомендаций аналитиков

Рассмотрев алгоритм метода Event study, выявив проблемы, которые могут возникнуть при его применении, а также исследовав гипотезы, тестирующиеся при...

-

Таблица 31 - Результаты построения МНК-регрессии с робастными оценками Зависимая переменная SRP Коэффициент P>|t| Значимость Коэффициент P>|t| Значимость...

-

Результаты расчета избыточной кумулятивной доходности после объявления о выкупе акций на основе средней доходности В результате анализа на основе средней...

-

В данной главе изначальной целью являлось исследование на основе метода событийного анализа по вопросу реакции рынка на публикацию финансовой отчетности...

-

Для того чтобы определить, чем руководствуются компании при принятии положительного решения о выкупе акций, по методологии, предложенной в работе [Jiang...

-

Описание выборки рассматриваемых выкупов акций на открытом рынке Данные о выкупающих свои акции компаниях, датах объявления о выкупе, выкупаемых долях,...

-

Метод событийного анализа (Event-Study approach) состоит из нескольких последовательных шагов: 1) Расчет фактической доходности по акции для каждой даты,...

-

Данный метод подразумевает построение кумулятивной анормальной доходности на основании курсов акций. Основная предпосылка метода заключается в том, что...

-

Формулировка гипотез В рамках предыдущей главы, мы рассмотрели значительный перечень академических работ, подтверждающих наличие тех или иных мотивов...

-

Для анализа детерминант, определяющих размер выкупа акций, была построена тобит-регрессия на данных цензурированной выборки с зависимой переменной SRP,...

-

Избыточная доходность акций после объявления о выкупе в краткосрочном периоде Самым популярным методом выкупа акций является выкуп акций на открытом...

-

На текущий момент существует большое количество исследований на тему реакций рынка на какие-либо ситуации. Было проанализировано немалое количество...

-

Результаты регрессионного анализа - Возможности для арбитража на российском валютном рынке

Для оценки влияния указанных ранее факторов на размер арбитражной прибыли была использована множественная линейная регрессия методом наименьших...

-

В рамках рассмотренных научных работ были выявлены параметры, влияющие на вероятность проведения выкупа и на размер проводимого выкупа, такие, как:...

-

Во многих исследованиях о выкупе акций была обнаружена существенная и значимая избыточная доходность после объявления о выкупе в долгосрочном периоде...

-

Целью данного исследования является изучение эффективности российских сделок M&;A. В качестве основы для выполнения практической части мною были...

-

Анализ проводится за период с 3 кв. 2006 г. по 3 кв. 2015 г. В результате, было определено 111 наблюдений (Таблица 1). Таблица 1 Выборка из 3 компаний за...

-

Целью данной главы было оценить реакцию рынка на расхождения фактических значений с прогнозными. Чтобы осуществить поставленную задачу необходимо было...

-

Эмпирика российских аналитиков по проблеме - Влияние публикации финансовых отчетностей на курс акций

Что касается российского рынка, отмечается низкий уровень использования событийного анализа для оценки событий. Возможно это связано с достаточно поздним...

-

Методология расчета избыточной доходности после объявления о выкупе акций является довольно стандартной. Воспользуемся наиболее популярным подходом,...

-

Выкуп акций как один из видов выплат акционерам компании Компании могут распределять капитал между акционерами путем выплаты дивидендов, обратного выкупа...

-

Анализ доходности - Влияние публикации финансовых отчетностей на курс акций

Далее следует построение рыночной модели для получения ожидаемой, а затем аномальной и кумулятивной доходностей. Напомним, что для того, чтобы найти...

-

Факторы, влияющие на доходность взаимных фондов Влияние различных факторов на доходность взаимных фондов - тема, достаточно хорошо освещенная в...

-

Представленная модель оценки инвестиционной привлекательности фармацевтической отрасли Российской Федерации свелась к построению регрессионной модели с...

-

Формирование информационной базы исследования инвестиционной привлекательности фармацевтической отрасли Российской Федерации Оценка инвестиционной...

-

Прежде чем определить влияние налогообложения на финансовые результаты организации необходимо дать понятие и содержание формирования финансовых...

-

На рынок акций компаний могут повлиять абсолютно разного рода события, такие как объявления о финансовом или инвестиционном решении, заявления об...

-

Исследование системы управления в ООО "Стапри" - Анализ механизма антикризисного управления

Цель системы управления ООО "Стапри" - создание организационных условий для эффективного использования ресурсов и достижения целей, поставленных перед...

Результаты исследования, Анализ краткосрочной реакции котировок на пересмотры рекомендаций - Информационная значимость рекомендаций аналитиков