Бюджетные риски - Анализ и исследование процесса формирования, принятия, подписания и последующего мониторинга Долгосрочной бюджетной стратегии Российской Федерации

Формирование долгосрочной бюджетной стратегии связано с определенными рисками бюджетной системы. Риски возникают на разных этапах производства бюджетной стратегии.

Единого определения бюджетного риска не существует. Многие ученые занимавшиеся этим вопросом по разному трактовали данный термин. Авторы Соломко и Степанова рассматривают риск как вероятность наступления какого-либо события. Соломко И. М. и Соломко Н. М. изучают риски как вероятность количественного или качественного несоответствия параметров системы на входе и на выходе. Степанова Е. А. заостряет внимание на том, что бюджетный риск является вероятностью несовпадения фактических и прогнозируемых показателей системы.

Наиболее узконаправленное определение бюджетного риска дается Никифоровой А. А. В ее исследованиях, бюджетный риск является ни чем иным как угрозой финансовой безопасности региона.

Ни одно из этих определений нельзя применить как четкую дефиницию риска бюджетно-финансового развития. Наиболее близким к действительности определением можно считать определение, данное в статье Грудиновой И. П. И Перко Н. В. : "Риск финансово-бюджетной безопасности региона - совокупность условий, факторов и процессов, реально или потенциально угрожающих финансово-бюджетной безопасности региона."

Основной проблемой, связанной с бюджетными рисками на данный момент является отсутствие четкой методологии выявления риска и борьбы с ним. Изотова Г. С. предложила естественный путь по обеспечению бюджетной безопасности (2004 год).

Табл. 4. Обеспечение бюджетной безопасности.

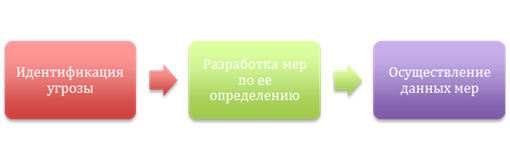

С течением времени данный подход подвергался огромному количеству изменений и введению дополнительных шагов по обеспечению бюджетной безопасности. В 2008 году С. В. Подобряев вводит систему противодействия рисковым ситуациям, заключающуюся в 8 этапах:

- 1. Идентификация риска 2. Определение факторов воздействия рисков 3. Оценка вероятных последствий 4. Выявление факторов влияющих на неустойчивость бюджетной системы 5. Разработка стратегии по оптимизации бюджетных рисков 6. Осуществление данных мер на практике 7. В случае реализации риска, проведение мер по снижению последствий влияния риска 8. Мониторинг результатов

Самая сложная и многоступенчатая система по оптимизации бюджетной системы в рисковых ситуациях была предложена авторами Соломко в статье "Оценка рисков бюджетного процесса: теоретический аспект" от 2011 года. В ней описана поэтапная трансформация алгоритма управления рисками финансово-бюджетной системы.

Сам термин финансовой безопасности неотрывно связан с терминами "национальная безопасноть" и "экономическая безопасность". В мировой практике термин "национальная безопасность" впервые был произнесен Теодором Рузвельтом в 1904 году в послании Конгрессу в качестве присоединения зоны Панамского канала в интересах национальной безопасности. Термин "национальная безопасность" впервые был закреплен в ФЗ "Об информации, информатизации и защите информации" №24-ФЗ от 20.02.1995 ( на данный момент Федеральный закон утратил силу в связи с принятием Федерального закона от 27.02.2006 №149-ФЗ "Об информации, информационных технологиях и озащите информации" ).

Термин "экономическая безопасность" сравнительно моложе. Нормативно он был закреплен в 1995 году в ФЗ "О государственном регулировании внешнеторговой деятельности" №157-ФЗ (на данный момент считается утратившим силу в связи с принятием ФЗ от 08.12.2003 №164-ФЗ "Об основах государственного регулирования внешнеторговой деятельности" ). В нем, под экономической безопасностью понималось состояние экономики, способное обеспечить достаточный уровень социального, политического и оборонного существования и прогрессивного развития РФ, неуязвимость и независимость ее экономических интересов по отношению к возможным внешним и внутренним угрозам и воздействиям.

Принимая во внимание данные определения, невозможно не согласиться с тем, что финансово-бюджетная безопастность подразумевает под собой ни что иное, как противодействие угрозам неустойчивости финансово бюджетной системы государства.

Обеспечение безопасности финансово-бюджетной системы региона (или страны в целом) невозможно без четкой корреляции системы стратегического планирования. Основной частью данной системы является разработка бюджетных стратегий на основании бюджетной политики страны. Для формирования успешной бюджетной стратегии необходимо уделять особое внимание трем пунктам:

- - Обеспечение согласования механизмов бюджетной стратегии на разных временных промежутках - Сопоставление бюджетной стратегии и экономического курса страны - Оценка рисков

В соответствии с данным выше определением финансово-бюджетной безопасности можно выделить три основных направления бюджетной политики. В каждом из этих направлений возникают определенные бюджетные риски.

Первый из сценариев - сохранение устойчивого и стабильного развития. Для него характерны следующие бюджетные риски: несовершенство методик и низкий уровень планирования бюджетных показателей, неэффективная долговая политика.

Следующий сценарий - приоритетное направление социально-экономической политики. В процессе реализации данной стратегии бюджетного развития возникают следующие риски бюджетной системы: высокая степень экономической и налоговой концентрации, увеличение текущих расходов, связанных с развитием социальной сферы.

Третий сценарий - усиление роли качества бюджетного менеджмента. Уникальные риски, характерные для данной стратегии таковы: отсутствие опыта бюджетного процесса у низшего звена органов местного самоуправления, несовершенство методик планирования бюджета, снижение деловой активности органов местного самоуправления, низкая эффективность финансового менеджмента, низкое качество контроля.

Так же, три сценария развития бюджетной политики характеризуются следующими общими для всех рисками: нестабильность экономики, кризис фискальной системы, изменения в бюджетном и налоговом законодательствах, неэффективность государственных расходов.

Авторы Солмко И. М. и Соломко М. Н. очень плотно занимались риск-менеджментом в сфере бюджетного прогнозирования и планирования. В одной из своих работ, они представили классификацию бюджетных рисков на разных стадиях бюджетного процесса. Данная классификация может быть чрезвычайно полезна для муниципалитетов. Их методология очень проста и прозрачна и не требует дополнительных программ (как например в модели LTFM).

Но существуют и некоторые недостатки, связанные с данной методологией. В первую очередь, ее основное назначение - борьба с таким риском, как поступление доходов ниже прогнозируемого. В связи с этим, ее использование невозможно без комплексного использования всех прочих механизмов оценки рисковой ситуации.

Существует множество факторов, являющихся причинами появления рисков и повышения неопределенности в бюджетной сфере. Их можно разделить на три группы:

- 1. Демографические; 2. Реорганизационные 3. Факторы, связанные с уровнем средней заработной платы на одного занятого в экономике.

Что касается демографических факторов, то к ним можно отнести изменение количества населения в трудоспособном возрасте и количество налоговых поступлений в бюджет. Для федеральных бюджетов данные риски могут быть не особо значительными, для местных бюджетов они играют очень большую роль.

Реорганизационные риски связаны с крупными компаниями-налогоплательщиками. Изменение количества компаний или уровня их дохода могут существенно повлиять на бюджеты любых уровней.

Говоря об оценке рисков, невозможно не сказать про управление ими. Бюджетный процесс подвержен огромному влиянию неопределенности и риска. Не существует единого определения понятия бюджетный риск. Бюджетная политика должна способствовать стабильности и устойчивости финансовой системы, но, к сожалению, на данный момент реалии далеки от идеала.

Для борьбы с рисками и неопределенностью необходимо применять следующие меры:

Ь Управление ликвидностью за счет размещения свободных средств федерального бюджета на банковских депозитах;

Ь Внедрение механизмов выдачи бюджетных кредитов бюджетам бюджетной системы Российской Федерации;

Ь Перенос головных офисов крупных компаний-налогоплательщиков на места и фиксирование их доходов в налоговых службах на той территории, где находится головной офис.

Данными мерами невозможно полностью снизить уровень неопределенности в бюджетной системе российской Федерации. Но если уже сейчас отнестись к этому серьезно, в ближайшее время можно снизить уровень вероятности наступления рисковой ситуации.

Похожие статьи

-

Необходимые меры преобразования системы государственного управления для перехода к новой системе бюджетного планирования: 1. Инвентаризация бюджетных...

-

Влияние программы повышения эффективности управления общественными (государственными и муниципальными) финансами на период до 2018 года Данная программа...

-

На основании проделанной работы можно сделать следующие выводы. Процесс реформирования бюджетной системы ежегодно набирает свои обороты и государство все...

-

В данном исследовании рассматривается степень разработки и внедрения в Российской Федерации такого способа бюджетного планирования, как долгосрочное...

-

Бюджетное планирование Долгосрочное бюджетное планирование является одним из основных направлений современной финансово-бюджетной политики Российской...

-

Показатели бюджетной стратегии Расчет основных индексов и показателей социально-экономического развития Российской Федерации, использованный при...

-

Целью данной программы является обеспечение долгосрочной устойчивости бюджетной системы и сбалансированности бюджетов, повышение качества управления...

-

Первым нормативно-правовым актом, принятым в Российской Федерации, касающимся интересов стратегического планирования, является №115-ФЗ от 20.07.1995 "О...

-

Совершенствование бюджетного устройства должно осуществляться в направлении решения проблем, обозначенных в 1 разделе данной главы. Из этого следует к...

-

Нормативные правовые акты 1. "Бюджетный кодекс Российской Федерации" от 31 июля 1998 г. №145-ФЗ (ред. от 28.12.2013, с изм. от 03.02.2014) (с изм. и...

-

Внедрение долгосрочного бюджетного планирования в бюджетную систему Российской Федерации не может пройти успешно, если не опираться на зарубежный опыт...

-

Введение - Особенности формирования доходов бюджетов бюджетной системы Российской Федерации

Бюджет доход государство политика Одним из наиболее важных механизмов, позволяющих государству осуществлять экономическое и социальное регулирование,...

-

Содержанием государственного бюджета является подлежащая перераспределению часть национального дохода. Бюджет организован в виде баланса доходов и...

-

Организация перспективного бюджетного планирования в Российской Федерации До 2006 года планирование основных параметров федерального бюджета Российской...

-

Анализ бюджетного планирования на примере федерального бюджета позволил выявить имеющиеся в системе бюджетного планирования Российской Федерации...

-

Формирование информационной базы исследования инвестиционной привлекательности фармацевтической отрасли Российской Федерации Оценка инвестиционной...

-

Экономическое содержание доходов федерального бюджета Доходы бюджета - это экономические отношения между государством - с одной стороны, и хозяйствующими...

-

По экономической сущности, государственный бюджет - это денежные отношения, возникающие у государства с юридическими и физическими лицами по поводу...

-

Введение - Анализ динамики расходов консолидированного бюджета Российской Федерации (2003-2004 гг.)

Центральное место в финансовой системе любого государства занимает государственный бюджет - это используемый правительством денежный фонд для...

-

Бюджетная политика в 2011-2014 гг., в основном, направлена на уменьшение зависимости бюджетных обязательств от нефтегазовых и других сырьевых...

-

В последнее десятилетие наблюдается регионализация экономических и социальных процессов. Все в большей мере функции регулирования этих процессов...

-

Составление бюджета, его обсуждение, утверждение, использование средств, рассмотрение итогов бюджетной деятельности - все это представляет собой единый...

-

Чем более запущена инфляционная болезнь, тем труднее государству осуществлять меры антиинфляционного регулирования. Воздействовать приходится не только...

-

Этап становления налоговой системы России (1991-1998 гг.) До начала перестройки, в условиях жестко централизованной системы управления и преобладания в...

-

Введение - Бюджетное устройство Российской Федерации

В настоящее время с переходом экономики к рыночным отношениям, возможность государства оказывать влияние на экономические процессы в стране сузилась, при...

-

Основные направления налоговой политики Российской Федерации - Эволюция налогообложения в России

В трехлетней перспективе 2013-2015 годов приоритеты Правительства Российской Федерации в области налоговой политики остаются такими же, как и ранее -...

-

Введение - Сущность и содержание бюджетного процесса: этапы, участники и их полномочия

Ведущую, определяющую роль в формировании и развитии экономической структуры любого современного общества играет государственное регулирование,...

-

Пути решения проблем формирования государственного бюджета Правительственная программа крупномасштабных структурных реформ в Кыргызской Республике...

-

Социально-экономическая сущность бюджета государства Бюджет государства - это план необходимых обществу расходов и предполагаемых источников доходов для...

-

Для более точного формирования БДДС на краткосрочный период следует разработать методику формирования бюджета на основе утвержденных заявок и договоров....

-

Научные основы бюджетного прогнозирования и планирования Важнейшая составная часть финансового планирования - бюджетное планирование, подчиненное...

-

Риск как экономическая категория Развитие рыночных отношений в России привело к возникновению новых элементов в хозяйственной деятельности предприятий....

-

Современный этап развития налоговой системы - это этап реформирования. Преодолев финансовый кризис конца 1998г. в России наметился рост объемов ВВП,...

-

Экономическая сущность расходов бюджета проявляется во множестве видов расходов. Каждый вид расходов обладает качественной и количественной...

-

Введение - Формирование налоговой системы Российской Федерации

Проводимая в России с 1998 года налоговая реформа, вступила в свою заключительную стадию. С принятием последних глав второй части Налогового кодекса РФ,...

-

Расходы местных бюджетов - это денежные средства, направляемые на финансовое обеспечение задач и функций местного самоуправления. Расходная часть местных...

-

По Мнению Л. А. Дробозиной : Принципы функционирования бюджетной системы Российской Федерации следующие: - единство бюджетной системы; - разграничение...

-

Причины инфляции в России - Анализ инфляционных процессов в Российской экономике

В списке грозящих России бед экономический кризис регулярно занимает почетные места - но впервые за последние пять лет его опасается почти половина...

-

Зарубежный опыт формирования бюджетного механизма

Управление бюджетом любого государства осуществляется посредством бюджетного механизма, который является реальным воплощением бюджетной политики и...

-

Введение - Бюджетный процесс в России

Одним из механизмов, позволяющих государству проводить экономическую и социальную политику, является финансовая система общества и входящий в ее состав...

Бюджетные риски - Анализ и исследование процесса формирования, принятия, подписания и последующего мониторинга Долгосрочной бюджетной стратегии Российской Федерации