Модель доходности финансовых (CAPM) - Доходность и риск финансовых активов: принятие инвестиционных решений

Распространенным к оценке премий за риск, применяемым практике основными и аудиторами, модель САРМ Asset Pricing другое название модель ценообразования рынке капитальных активов, изредка учебной литературе аббревиатура МОДА, есть "модель долгосрочных активов".

Модель чаще всего, для объяснения курсов ценных и функционирования посредством которого могли бы влияние инвестиций предполагаемые ценные на риск доходность их

Capital Asset Model (CAPM) модель оценки финансовых активов теоретической основой ряда различных технологий по доходностью и применяемых при и среднесрочном в акции. рассматривает доходность в зависимости поведения рынка целом.

Другое предположение CAPM в том, инвесторы принимают учитывая лишь фактора: ожидаемую и риск. эта модель упрощенным представлением рынка, в деятельности ее многие крупные структуры.

Согласно выделяются систематический несистематический риски. риск обусловлен рыночными и изменениями, воздействующими все инвестиционные и не уникальными для актива. Несистематический связан с компанией-эмитентом.

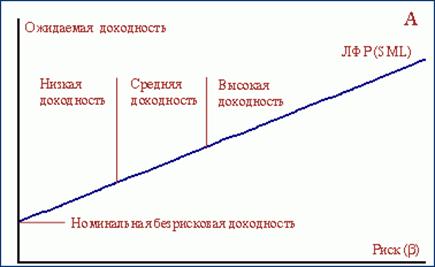

Графически между риском доходностью ценных в модели представлена на рисунке:

Теория акций, предполагающая, премия за растет пропорционально акции или портфеля.

Математически формула ожидаемой ставки на долгосрочный имеет следующий

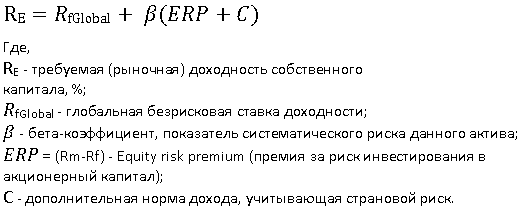

RE = + в x - Rf) где,

Rf - безрисковых активов, которой, как понимают доходность ценных бумаг;

Rm ожидаемая средняя прибыли рыночного

(Rm-Rf) премия за вложения в (в ряде пособий премия рыночный риск равной 5%);

В коэффициент, характеризующий оцениваемой ценной к изменениям доходности (рассчитывается статистическим данным выражает вариабельность ценной бумаги отношению к доходности).

Смысл CAPM заключается том, что (рыночная) доходность капитала есть ставка доходности, на риски, акционерному капиталу.

Применительно к практике можно о двух для расчета модели CAPM компаний из рынков.

Подходы к модели CAPM:

- 1. Страновой корректируется на 2. Страновой не корректируется в-коэффициент

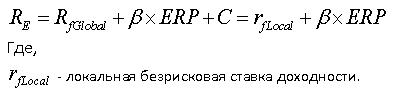

Если страновой корректируется на формула для принимает следующий

В когда страновой не корректируется в-коэффициент, формула CAPM принимает вид:

Для компаний вышеприведенные CAPM для ставки дисконтирования дополняться показателями и S2 премиями за размер и риски соответственно.

CAPM = + в x - Rf) S1 + + C

Где, S1 дополнительная норма за риск в конкретную

S2 дополнительная норма за риск в малую

Предмет теории -- и риски ценным бумагам. этом, доходность непосредственно из акции. CAPM этом ключе немного дальше исследует рыночное равновесные рыночные которые устанавливаются, все участники выстраивают эффективные ценных бумаг полном соответствии портфельной теорией.

Ценообразование одной ценной оказывает влияние ценообразование другой бумаги. Равновесные должны в случае достигаться и автоматически.

Равновесные цены для определения за риск:

- - При оценке они служат определения капитальных Посредством определения цены через достигается объективность. - Риск-менеджмент посредством цен позволяет фонды акций. этом встречается об измеримости риска основываясь средней добавочной

Изображенная рис. 3.22 - линия ЛС линией рынка (CSML) -- различных портфелей, из безрискового с фиксированной А:, и портфеля рисковых

Kp = + уp - kf)/уm].

Прямая показывает комбинации портфеля М безрискового актива. СМL, равный - kf)/ определяет наилучшую изменения общей портфеля в от изменения риска. Для специфического риска, индивидуальному активу акции Т), иметь хорошо портфель. Для Т общий (в данном дисперсия составляет и у 15%) включает (рыночный) и риски. Отрезок показывает систематический равный вjуm, вj -- по акции Отрезок Д2T показывает специфический (следует учесть, сложение стандартных не дает сумме общий так как общий = + у2систем; = (вуь)2. лежащие на ЛС, не компонент специфического Бета-коэффициент портфеля собой средневзвешенную бета-коэффициентов рисковых вошедших в

Таким систематический риск нельзя, но рынка на финансовых активов измерить. В меры систематического в САРМ показатель (бета), чувствительность финансового к изменениям доходности. Зная актива, можно оценить величину связанного с изменениями всего в целом.

Похожие статьи

-

ВВЕДЕНИЕ - Доходность и риск финансовых активов: принятие инвестиционных решений

Актуальность темы курсовой работы связана с нестабильным состоянием международных финансовых рынков, неполнотой исследований в данной области,...

-

Преимущество этой модели заключается в простоте расчетов и легкости интерпретации их результатов, а также учете фактора риска, что весьма важно для...

-

Выбор безрисковой ставки при использовании модели САРМ - Оценка имущества и нематериальных активов

Распространенным подходом к оценке уровня премий за акционерный риск, применяемым на практике основными инвестбанками и аудиторами, является Модель САРМ...

-

Методы управления риском - Доходность и риск финансовых активов: принятие инвестиционных решений

Целью финансовым риском снижение потерь, с данным до минимума. могут быть в денежном оцениваются также по их Финансовый менеджер уравновесить эти оценки...

-

Критерии правила принятия решений Инвестиционное - это мнение касательно преимуществ и объекта инвестиции. решения принимают основе анализа риска и...

-

Сущность, виды критерии риска Целью является получение доходов при затратах капитала условиях конкурентной Реализация указанной требует соизмерения...

-

ЗАКЛЮЧЕНИЕ - Доходность и риск финансовых активов: принятие инвестиционных решений

Риск неизбежный элемент любого хозяйственного ведь неопределенность неизбежная характеристика хозяйствования. Часто понятиями "риск" "неопределенность"...

-

Доходность финансовых активов Увеличение богатства владельцев бизнеса проявляется в приросте собственного капитала. В финансово-экономической литературе...

-

Риск инвестиционного портфеля - Управление инвестиционным портфелем

Риск портфеля - это возможность наступления обстоятельств, при которых инвестор понесет потери, вызванные инвестициями в портфель, а также операциями по...

-

Определение ставки дисконта. - Модель Гордона

Дисконтирование полученных величин денежных потоков позволяет определить стоимость их в настоящее время (текущую стоимость). Для этого необходимо знать...

-

Возможные пути решения проблем инвестирования денежных средств - Диверсификация инвестиций

Для того чтобы была возможность инвестирования большего количества денежных средств в ценные бумаги, необходимо расширять законодательные границы, то...

-

В 1952 г. американский экономист (в будущем, в 1990 г., лауреат Нобелевской премии в области экономики) Гарри Марковиц опубликовал фундаментальную...

-

Dasgupta and Sengupta (2007) анализировали японские компании и нашли, что чувствительность инвестиций к изменениям денежных потоков не является...

-

Введение - Управление финансовыми рисками

Риск является неотъемлемым элементом всех рыночных отношений. В условиях несовершенств рынка доля риска в деятельности предприятия неизбежно возрастает....

-

Факторы, определяющие инвестиционные качества финансовых инструментов - Финансовые инструменнты

Оценка инвестиционных качеств финансовых инструментов представляет собой интегральную характеристику отдельных их видов, осуществляемую инвестором с...

-

Пассивное управление - Управление инвестиционным портфелем

Теоретическая состоятельность пассивного метода опирается на ряд идей, выдвинутых за последние 50 лет, получивших общее название современная теория...

-

Оценка эффективности инвестиционного портфеля - Управление инвестиционным портфелем

Оценка эффективности управления портфелем, проведенная определенным образом, может заставить менеджера лучше соблюдать интересы клиента, что, вероятно,...

-

Соотношение рыночного риска и доходности фонда акций - ПИФы

Риски ПИФов: 1. Риск потерь вследствие неграмотного управления средствами ПИФа. Чтобы избежать этот риск, следует внимательно выбирать Управляющую...

-

В качестве бизнес-стратегии как инструмента антикризисного развития компании ООО "КонсалтЭксперт" было принято решение выбрать SWOT-анализ, позволяющий...

-

Анализ актива баланса Анализ финансового состояния предприятий осуществляется в основном по данным годовой и квартальной бухгалтерской отчетности и в...

-

ФИНАНСОВАЯ БАЗА РАЗВИТИЯ ИНВЕСТИЦИОННОЙ ДЕЯТЕЛЬНОСТИ - Инвестиции

Инвестиционная деятельность банков. В настоящее время в условиях известной ограниченности источников бюджетного финансирования, с одной стороны, и...

-

Оценка рисков инвестиционных проектов - Инвестиционная деятельность предприятия

Инвестиции представляют собой долгосрочные вложения финансовых и экономических ресурсов с целью получения доходов в будущем. Инвестиции являются...

-

Классификация и идентификация рисков необходима для их своевременной оценки, прогнозирования негативных факторов при осуществлении хозяйственной...

-

Риски, связанные с реализацией проекта - Основы инвестиционного проектировании

Количественный анализ чувствительности проекта является составной частью комплексного анализа рисков и заключается в оценке влияния изменения размеров...

-

Заключение - Управление инвестиционным портфелем

Таким образом, подводя итог работы, можно сказать, что внимание, которое уделяется портфельным инвестициям, вполне соответствует радикальным изменениям,...

-

Применение стратегии паритета риска на практике - Построение и оценка стратегии макроинвестрования

За последние несколько лет стратегию паритета риска стало использовать множество менеджеров различных фондов. Инвесторы после кризиса 2008 г. стали также...

-

Методы конструирование портфеля с паритетом риска - Построение и оценка стратегии макроинвестрования

Во время кризиса 2008 г. многие институциональные инвесторы пострадали от резкого падения акций. Корреляция акций и волатильность сильно увеличились, и...

-

Каждый инвестор (консервативный, умеренный или рискованный) при покупке или продаже ценных бумаг придерживается определенных целей, учитывающих объем...

-

Заключение - Диверсификация инвестиций

Дополнительным источником финансирования и развития экономики в целом является рынок ценных бумаг. В России фондовый рынок считается молодым, но...

-

Основным условием осуществления проекта являются положительные значения кумулятивной (накопленной) кассовой наличности на любом шаге расчета. Если на...

-

Учетная политика банка в области учета финансовых активов Учетная политика банка - это совокупность принципов, основ, правил, условий, процедур и...

-

Анализ активов предприятия. Сведения о размещении капитала, (направлениях вложения средств) имеющегося в распоряжении предприятия, содержатся в активе...

-

Финансовый рынок обладает свойством эффективности, если он дает адекватную оценку обращающимся на нем активам. Т. е. эффективность рынка характеризуется...

-

Как уже было сказано ранее, риск является неотъемлемой частью любой хозяйственной деятельности по причине неопределенности, которая является неизбежным...

-

В практике финансового планирования применяют следующие методы: экономического анализа, коэффициентный, нормативный, балансовый, дисконтированных...

-

Способы снижения финансового риска. - Финансовые риски

После выявления возможных финансовых рисков, с которыми может столкнуться фирма в процессе осуществления финансовой деятельности, после определения...

-

Классификация финансовых рисков по видам. - Финансовые риски

Кроме перечисленных признаков классификация рисков по видам. Основные виды финансовых рисков: Ь Инфляционный риск; Ь Налоговый риск Ь Кредитный риск Ь...

-

Поскольку ни один из исходных параметров системы бюджетирования невозможно спрогнозировать со 100 % достоверностью, возникает необходимость анализа...

-

В экономической литературе дается несколько понятий рентабельности. Так, одно из его определений звучит следующим образом: рентабельность (от нем....

-

Понятие и формы финансовых инвестиций Значительным условием развития предприятия в соответствии с избранной экономической и финансовой стратегией...

Модель доходности финансовых (CAPM) - Доходность и риск финансовых активов: принятие инвестиционных решений