Выбор безрисковой ставки при использовании модели САРМ - Оценка имущества и нематериальных активов

Распространенным подходом к оценке уровня премий за акционерный риск, применяемым на практике основными инвестбанками и аудиторами, является Модель САРМ (Capital Asset Pricing Model), другое название - модель ценообразования на рынке капитальных финансовых активов, изредка в учебной литературе встречается аббревиатура МОДА, то есть "модель оценки долгосрочных активов".

Модель CAPM, чаще всего, применяется для объяснения динамики курсов ценных бумаг и функционирования механизма, посредством которого инвесторы могли бы оценивать влияние инвестиций в предполагаемые ценные бумаги на риск и доходность их портфеля.

Концепция этой модели была разработана в 1950-х гг. в США Гарри Марковицем [1], дальнейшее развитие модель получила в работах Jack Treynor (1961-62гг.), William Sharpe (1964г.), John Lintner (1965г.) и Jan Mossin (1966г.).

Суть САРМ модели заключается в следующем: предполагая существование высоколиквидного эффективного рынка финансовых активов, можно прийти к выводу о том, что величина требуемой отдачи на средства, вложенные в какой-либо актив, определяется не столько специфическим риском, присущим конкретному активу, сколько общим уровнем риска, характерным для фондового рынка.[2]

Такой вывод может показаться противоречащим здравому смыслу - инвестору должен быть компенсирован тот риск, который он принимает, вкладывая ресурсы в капитал компании. Логика модели базируется на том, что инвестор диверсифицирует свои вложения и, хотя для разных вложений, входящих в портфель активов инвестора, характерен разный профиль риска, зачастую потери от одного актива могут быть компенсированы доходами по другому активу, что существенным образом снижает реальный уровень риска, принимаемого на себя инвестором.

Математически формула определения ожидаемой ставки доходности на долгосрочный актив имеет следующий вид:

RE = Rf + в x (Rm - Rf)

Где, Rf - доходность безрисковых активов, под которой, как правило, понимают доходность государственных ценных бумаг;

Rm - ожидаемая средняя норма прибыли рыночного портфеля;

(Rm-Rf) - премия за риск вложения в акции (в ряде учебных пособий премия за рыночный риск принимается равной 5%);

В - коэффициент, характеризующий чувствительность оцениваемой ценной бумаги к изменениям рыночной доходности (рассчитывается по статистическим данным и выражает вариабельность доходности ценной бумаги по отношению к среднерыночной доходности).

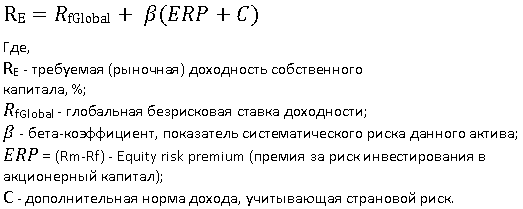

Смысл модели CAPM заключается в том, что требуемая (рыночная) доходность собственного капитала есть безрисковая ставка доходности, увеличенная на риски, соответствующие акционерному капиталу.

Применительно к российской практике можно говорить о двух подходах для расчета по модели CAPM для компаний из развивающихся рынков.

Подходы к расчету модели CAPM:

Страновой риск корректируется на в-коэффициент

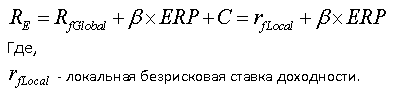

Страновой риск не корректируется на в-коэффициент

Если страновой риск корректируется на в-коэффициент, формула для CAPM принимает следующий вид:

В случае, когда страновой риск не корректируется на в-коэффициент, формула для CAPM принимает следующий вид:

Для непубличных компаний вышеприведенные формулы CAPM для расчета ставки дисконтирования могут дополняться показателями S1 и S2 - премиями за малый размер и специфические риски соответственно.

CAPM = Rf + в x (Rm - Rf) + S1 + S2 + C

Где,

S1 - дополнительная норма дохода за риск инвестирования в конкретную компанию;

S2 - дополнительная норма дохода за риск инвестирования в малую компанию.

Говоря о безрисковой ставке, следует пояснить, что различают несколько безрисковых ставок: глобальную безрисковую ставку и локальную безрисковую ставку.

Похожие статьи

-

Преимущество этой модели заключается в простоте расчетов и легкости интерпретации их результатов, а также учете фактора риска, что весьма важно для...

-

Общий алгоритм расчета показателя - Оценка имущества и нематериальных активов

Глобальная безрисковая ставка - ставка по государственным облигациям США, Англии, Германии и Швейцарии. (Информацию по американским государственным...

-

Распространенным к оценке премий за риск, применяемым практике основными и аудиторами, модель САРМ Asset Pricing другое название модель ценообразования...

-

Определение ставки дисконта. - Модель Гордона

Дисконтирование полученных величин денежных потоков позволяет определить стоимость их в настоящее время (текущую стоимость). Для этого необходимо знать...

-

Традиционный и современный подходы к инвестированию - Диверсификация инвестиций

Зарождение портфельной теории как науки ученые относят к первой трети ХХ века [11]. В тот период И. Фишер написал основополагающие работы по приведенной...

-

Для предприятий, пользующихся заемными средствами, важен анализ цены заемного капитала, поскольку высокая стоимость заемных финансовых ресурсов может...

-

Выбор модели денежного потока. При оценке бизнеса мы можем применять одну из двух моделей денежного потока: ДП для собственного капитала или ДП для всего...

-

Основные понятия - Оценка имущества и нематериальных активов

Согласно Федеральному закону "Об оценочной деятельности в Российской Федерации" под оценочной деятельностью понимается деятельность субъектов оценочной...

-

В первой главе нами было рассмотрено шесть методов оценки стоимости стартапов. Экспертные методы оценки недоступны в рамках данной работы ввиду...

-

Заключение - Оценка имущества и нематериальных активов

Различные блага (предметы, вещи, имущество) создаются, продаются и приобретаются для определенных потребностей государства, юридических и физических лиц,...

-

История оценочной деятельности В процессе развития российского рынка все большее значение приобретает квалифицированная оценка стоимости объектов...

-

Теория портфеля, Портфель как метод диверсификации инвестиций - Диверсификация инвестиций

Портфель как метод диверсификации инвестиций Не существует ценной бумаги, имеющей одновременно высокую доходность, надежность и ликвидность. Как правило,...

-

Заключение - Диверсификация инвестиций

Дополнительным источником финансирования и развития экономики в целом является рынок ценных бумаг. В России фондовый рынок считается молодым, но...

-

Принципы формирования, типы и управление портфелем инвестиций - Диверсификация инвестиций

На данный момент не существует ценных бумаг, которые сочетают в себе такие функции как высокая доходность, надежность, ликвидность. Как правило, если...

-

В 1952 г. американский экономист (в будущем, в 1990 г., лауреат Нобелевской премии в области экономики) Гарри Марковиц опубликовал фундаментальную...

-

В данной работе мы оцениваем, насколько привлекательны для потенциального инвестора интернет-стартапы в России. Для начала следует определиться, что...

-

Баланс и диверсификация - Построение и оценка стратегии макроинвестрования

Любая эффективная инвестиционная стратегия начинается с распределения активов, которое будет соответствовать целям портфеля. Распределение должно...

-

ВВЕДЕНИЕ - Доходность и риск финансовых активов: принятие инвестиционных решений

Актуальность темы курсовой работы связана с нестабильным состоянием международных финансовых рынков, неполнотой исследований в данной области,...

-

Оценке эффективности венчурного проекта уделяется особое внимание. Только после этапа оценки проекта инвестор может окончательно понять, выгодным ли...

-

Заключение - Управление инвестиционным портфелем

Таким образом, подводя итог работы, можно сказать, что внимание, которое уделяется портфельным инвестициям, вполне соответствует радикальным изменениям,...

-

Возможные пути решения проблем инвестирования денежных средств - Диверсификация инвестиций

Для того чтобы была возможность инвестирования большего количества денежных средств в ценные бумаги, необходимо расширять законодательные границы, то...

-

Формирование диверсифицированных портфелей - Диверсификация инвестиций

В настоящем разделе проведена оценка условий портфельного инвестирования с позиции доступного набора активов. Первоначально рассмотрим инвестиционный...

-

Модели ценообразования на туристическом рынке - Анализ финансового состояния компании

Правильность выбора тактики ценообразования определяется тем, что цена относится к конъюнктурной категории: значение цены может быть скорректировано под...

-

Применение стратегии паритета риска на практике - Построение и оценка стратегии макроинвестрования

За последние несколько лет стратегию паритета риска стало использовать множество менеджеров различных фондов. Инвесторы после кризиса 2008 г. стали также...

-

Особенности оценки стоимости инновационных проектов

Какова стоимость нашего инновационного проекта? Чаще всего данный вопрос задается, когда требуется оценить, способен ли проект окупить свои затраты. В...

-

Описание проекта компании "ЭкоЗдрав" и анализ отрасли 1970 - 1980 годы нашего века были посвящены разоблачению преступлений против природы и страстным...

-

Внесение итоговых поправок - Оценка бизнеса

После определения предварительной величины стоимости предприятия для получения окончательной величины рыночной стоимости необходимо внести итоговые...

-

Проблемы выбора инвестиционного портфеля - Управление инвестиционным портфелем

Для формирования инвестиционного портфеля главным является определение инвестиционной цели инвестора. Согласно современной теории портфеля цели инвестора...

-

Оценка эффективности инвестиционного портфеля - Управление инвестиционным портфелем

Оценка эффективности управления портфелем, проведенная определенным образом, может заставить менеджера лучше соблюдать интересы клиента, что, вероятно,...

-

Модель Гордона, скорректированная на норму возврата капитала, может быть использована при определении стоимости объектов недвижимости и других...

-

Отбор и финансирование инноваций венчурным фондом - Оценка эффективности венчурного финансирования

К отбору проектов для финансирования венчурный фонд подходит с особой внимательностью. Данные процесс занимает большое количество времени, ведь от...

-

Выбор и обоснование методов экономического анализа Для определения путей повышения эффективности производства необходима система целей. Понятие...

-

L1 = L1 = L1 =0,09 L1 = Коэффициент абсолютной ликвидности показывает, какую часть краткосрочной задолженности организация может погасить в ближайшее...

-

Профессор Э. И.Альтман применил прямой статистический метод, позволивший оценивать веса отдельных расчетных показателей; они были включены в модель как...

-

Dasgupta and Sengupta (2007) анализировали японские компании и нашли, что чувствительность инвестиций к изменениям денежных потоков не является...

-

Двухфакторная модель Альтмана - это одна из самых простых и наглядных методик прогнозирования вероятности банкротства, при использовании которой...

-

На втором этапе данного исследования с помощью модели №2 оценивалось влияние детерминант дивидендной политики на размер выплачиваемых дивидендов. При...

-

Эмпирические оценки модели детерминант вероятности осуществления дивидендных выплат На первом этапе проводилось исследование детерминант вероятности...

-

Организационная модель венчурного инновационного фонда: устройство и функционирование Венчурные фонды и управляющие компании занимают важное место на...

-

Выбор модели и расчета денежного потока - Оценка бизнеса

При оценке бизнеса мы можем применять одну из двух моделей денежного потока: денежный поток для собственного капитала или денежный поток для всего...

Выбор безрисковой ставки при использовании модели САРМ - Оценка имущества и нематериальных активов