Анализ собранной базы данных - Анализ влияния сделок M&;amp;A на операционную эффективность компаний

Сбор данных производился на основании баз данных Bureau van Dijk. В частности, сделки M&;A были взяты из базы Zephyr, а детальная информация по каждой компании - из базы Ruslana. В таблице представлены основные критерии, по которым формировалась выборка.

Таблица 11 Ограничения выборки11

|

Общие параметры для выборки | |

|

Период исследования |

2005-2013 гг. |

|

Выручка |

От 10 млн евро |

|

Наличие финансовой информации |

Обязательно |

|

Ограничения для компаний, участвующих в сделке | |

|

Страна, в которой зарегистрирован поглотитель |

Россия |

|

Тип M&;A |

Только поглощения с долей более 50% |

|

Наличие даты анонсирования сделки |

Обязательно |

|

Статус |

Завершенные сделки |

11Составлено на основании данных автора

Поясним выбранные критерии, ограничивающие выборку. В рамках настоящей работы предполагается исследовать наиболее длительный период. Данным периодом с учетом доступной информации на момент сборки стал 2005-2013 гг. Также отбор компаний для выборки производился по критерию размера компании. Было принято решение отказаться от исследования небольших фирм, т. к. они могут применять менее прозрачные системы бухгалтерского учета, а, следовательно, ухудшить качество результатов, поэтому в выборку вошли компании, которые в соответствии с классификацией базы данных Bureau van Dijk являются либо крупными (выручка находится в диапазоне от 10 млн дол до 100 млн дол), либо очень крупными (выручка составляет более 100 млн дол). Отметим, что в статье Betschinger (2012) выбирается аналогичное ограничение. Что касается наличия информации относительно компании, кроме финансовой отчетности также принимались во внимание: статус компании (активная компания либо банкрот), а также тип собственников (государственные или частные структуры).

В силу того, что контрольная группа компаний, которые не проводили сделку должны быть сопоставимы с компаниями, участвующими в процессе M&;A, то соответствующие группы компаний должны функционировать в одинаковых отраслях. Bureau van Dijk предлагает классификацию отраслей по основному сектору (NACE Rev. 2, main section code). Всего в базе выделено порядка 20 таких отраслей (см. Приложение 1).

Что касается критериев для отбора компаний, которые непосредственно участвовали в сделке, то были выдвинуты следующие ограничения. Компания-покупатель должна быть зарегистрирована в России, т. к. предполагается исследователь российский рынок M&;A. Ограничение на страну регистрации компании-цели отсутствует для того, чтобы можно было оценить возможную разницу влияния сделок национального и международного характера на операционную эффективность компаний. В качестве минимальной поглощаемой доли было выбрано 50%+1, т. к. владение данным пакетом позволяет принимать существенные решения в управлении компании-цели. В выборку вошли только завершенные сделки, что позволяет сделать вывод об отображенном влиянии сделок M&;A в финансовой отчетности.

В заключении описания основных ограничений выделим, что по аналогии с работой Betschinger (2012) такие характеристики сделки как тип компании (публичная или непубличная), сумма сделки и тип оплаты не принимались во внимание в связи с тем, что данная информация отсутствует более, чем для половины процентов наблюдений в отношении компаний-поглотителей. Также в соответствии с указанной выше работой в рамках проведения самостоятельного исследования предполагается исследовать односторонний эффект с точки зрения поглотителей. Отсутствие указанного ограничения привело бы к существенному снижению объема выборки и не позволило провести полное исследование.

В результате в начальную выборку вошло порядка 14 800 наблюдений. Для повышения качества модели были ограничены диапазоны финансовых переменных, а также сокращено количество исследуемых отраслей. Таким образом, в итоговую выборку вошло 12 355 наблюдений, на основании 1 913 компаний. Из них 1 270 - контрольная группа компаний, которые не осуществляли сделку на протяжении всего исследуемого периода. Общая информация представлена в Таблице 12.

Таблица 12 Данные выборки в разрезе отраслей и типа компаний12

|

Код |

Отрасль |

Компании - поглотители |

Не поглотители (контрольная выборка) |

|

A |

Сельское хозяйство, лесное хозяйство и рыболовство |

27 |

99 |

|

B |

Добыча полезных ископаемых |

54 |

66 |

|

C |

Производственные отрасли |

264 |

348 |

|

D |

Энергетические отрасли |

67 |

105 |

|

E |

Водоснабжение; канализация, переработка отходов |

3 |

19 |

|

F |

Строительство |

57 |

256 |

|

G |

Оптовая и розничная торговля; ремонт автотранспортных средств |

102 |

362 |

|

K1 |

Холдинги |

68 |

12 |

|

S |

Прочие услуги |

1 |

3 |

|

Общее количество компаний |

643 |

1270 |

12Составлено на основании базы данных Ruslana

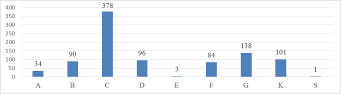

Для наглядности представим таблицу, которая покажет общее количество сделок, проведенных в каждой отрасли. При соотнесении количества компаний, участвующих в сделках с общим количеством сделок в каждой отрасли, можно сделать вывод об отраслях, в которых предприятия запускают аквизиционные программы (acquisition programmes). В частности, на основании Рис. 7. можем сделать вывод, что данное явление характерно для всех отраслей за исключением Водоснабжения; канализации, переработки отходов (код - E) и строительства (код - F).

Рис. 7. Количество сделок M&;A по отраслям 7

7Составлено на основании расчетов автора

Далее проанализируем описательную статистику по исследуемым переменным.

Таблица 13. Статистическое описание выборки13

|

Variable |

Obs |

Mean |

Std. dev. |

Min |

Max |

|

Transparency |

12062 |

25,2529 |

7,9197 |

20,0000 |

100,0000 |

|

Total MA |

12355 |

0,1107 |

0,4556 |

0,0000 |

6,0000 |

|

Domestic MA |

12355 |

0,0997 |

0,4219 |

0,0000 |

6,0000 |

|

Cross-border MA |

12355 |

0,0053 |

0,0729 |

0,0000 |

1,0000 |

|

State ownership |

12355 |

0,1367 |

0,3436 |

0,0000 |

1,0000 |

|

ROA |

12355 |

0,0871 |

0,0809 |

-0,1498 |

0,3498 |

|

LnTA |

12355 |

10,3385 |

1,5205 |

-0,3152 |

19,8330 |

|

Solvency |

12355 |

0,3174 |

0,2530 |

-0,7033 |

0,9998 |

|

LnLiquidity |

12355 |

-4,8392 |

0,7464 |

-9,2103 |

0,0680 |

13Составлено на основании выборки автора в программе Stata

Проведем анализ значений регрессоров на основании таблицы, а также первичной обработанной информации.

Показатель транспарентности (transparency) варьируется в диапазоне от 20 до 100. Обратим внимание, что в выборку попали только крупные компании, годовой оборот которых превышает 10 млн евро, но несмотря на данный факт прозрачность компании может быть низкой, в чем заключается специфика российского рынка.

Таблица 14. Данные выборки в разбивке показателя транспарентности14

|

Показатель транспарентности |

Количество компаний-поглотителей |

Количество компаний, не проводивших сделку |

|

0 |

0 |

0 |

|

10 |

0 |

0 |

|

20 |

121 |

704 |

|

30 |

250 |

555 |

|

40 |

8 |

0 |

|

50 |

28 |

9 |

|

60 |

0 |

1 |

|

70 |

0 |

0 |

|

80 |

1 |

0 |

|

85 |

1 |

0 |

|

90 |

2 |

0 |

|

95 |

1 |

0 |

|

100 |

21 |

1 |

|

N. a. |

210 |

0 |

|

Общее количество компаний |

643 |

1270 |

14Составлено на основании расчетов автора

Регрессор Total MA согласно данным выборки ранжируется в диапазоне от 0 до 6. 0 означает, что компания не участвует в сделке, 1-6 - характеризует количество сделок компании на каждый конкретный год. Аналогичным образом интерпретируются значения для регрессоров Domestic MA и Cross-border MA. На основании полученных значений видим, что множественные сделки для международных поглощений отсутствует.

В таблице показана статистика по количеству компаний, в отношении которых более 50% принадлежит государственным структурам (State ownership). На основании таблицы можем сделать вывод, среди всех поглотителей доля компаний, которыми владеет государственные структуру составляет 15%, а для контрольной выборки аналогичный показатель равен 13%.

Таблица 15. Данные выборки в разрезе отраслей, типа компаний и фактора государственного участия 15

|

Код |

Отрасль |

Компании - поглотители с государственным участием |

Не поглотители (контрольная выборка) с государственным участием |

|

A |

Сельское хозяйство, лесное хозяйство и рыболовство |

2 |

9 |

|

B |

Добыча полезных ископаемых |

7 |

13 |

|

C |

Производственные отрасли |

34 |

23 |

|

D |

Энергетические отрасли |

22 |

66 |

|

E |

Водоснабжение; канализация, переработка отходов |

0 |

6 |

|

F |

Строительство |

4 |

17 |

|

G |

Оптовая и розничная торговля; ремонт автотранспортных средств |

14 |

36 |

|

K1 |

Холдинги |

13 |

1 |

|

S |

Прочие услуги |

0 |

0 |

|

Общее количество компаний |

96 |

171 |

15Составлено на основании изученных статей

Рентабельность активов ограничена интервалом от минус 14% до плюс 35%, следовательно, в выборку включены как успешно функционирующие компании, так компании, характеризующиеся отрицательной операционной прибылью. Для сравнения приведем диапазон рентабельности в работе Betschinger (2012), который составил от минус 8% до 59%. Остальные показатели (TA, Solvency, Liquidity) рассчитаны непосредственно в используемой базе данных Ruslana. Для уменьшения вариации таких показателей как общие активы (TA) и платежеспособность (Solvency) были взяты логарифмы по аналогии с работой Betschinger (2012). Отметим, что в случае, если показатель платежеспособности принимает отрицательное значение, это означает, что нераспределенная прибыль (убыток) меньше нуля. С нашей точки зрения, это основной аргумент, объясняющий отрицательное значение платежеспособности в рамках технологии расчета, предложенного в базе данных Ruslana.

Далее рассмотрим корреляционную матрицу для определения степени независимости для регрессоров.

Таблица 16. Корреляционная матрица16

|

Total MA |

Domestic MA |

Cross-border MA |

State ownership |

LnTA |

Solvency |

Ln Liquidity | |

|

Total MA |

1,00 | ||||||

|

Domestic MA |

0,94 |

1,00 | |||||

|

Cross-border MA |

0,25 |

-0,02 |

1,00 | ||||

|

State ownership |

0,03 |

0,03 |

0,00 |

1,00 | |||

|

LnTA |

0,43 |

0,40 |

0,15 |

0,14 |

1,00 | ||

|

Solvency |

0,11 |

0,10 |

0,03 |

0,20 |

0,14 |

1,00 | |

|

LnLiquidity |

0,10 |

0,09 |

0,03 |

0,06 |

0,14 |

0,36 |

1,00 |

16Составлено в программе Stata на основании собранной базы данных

Единственное высокое значение корреляции наблюдается между Total MA и Domestic MA. Напомним, что Domestic MA строится на основании Total MA, поэтому данная взаимосвязь логически оправданна. Кроме того, данные регрессоры будут применятся в разных моделях, поэтому в данном случае высокий коэффициент корреляции не представляет беспокойства. Таким образом, на основании представленной матрицы видим, что корреляция между регрессорами находится в норме.

Похожие статьи

-

Описание переменных - Анализ влияния сделок M&;amp;A на операционную эффективность компаний

Прежде всего, определимся со способом расчета зависимой переменной. Выбор был осуществлен в пользу показателя рентабельности активов (ROA). Поскольку мы...

-

На основании анализа первой и второй частей можем сделать вывод, что на полученные результаты существенное влияние оказывают характеристики выборки такие...

-

В отличие от метода событий, где требуемая информация берется с фондового рынка, данный метод строится, как и следует из названия, на основе финансовой...

-

Данная часть будет посвящена разработке гипотез на основании проведенного обзора литературы из предыдущей части, а также выбору методологии исследования....

-

В данной части будет произведен анализ российского рынка M&;A за период 2001-2014 гг., который позволит выявить специфику и особенности. Затем последует...

-

Введение - Анализ влияния сделок M&;amp;A на операционную эффективность компаний

Финансовый рынок отчетность Процессы глобализации рынков и усиление конкуренции заставляют компании осуществлять поиск источников роста и пути повышения...

-

Прежде чем перейти к тестированию гипотез необходимо определить какой тип моделей больше подходит для проведения анализа - модель с фиксированными...

-

Заключение - Анализ влияния сделок M&;amp;A на операционную эффективность компаний

Компании, которые стремятся выйти на новый этап развития, неизбежно сталкиваются с проблемой поиска источников роста и повышения эффективности...

-

Методология исследования - Анализ влияния сделок M&;amp;A на операционную эффективность компаний

На основании выводов предыдущей части, мы пришли к заключению, что использование метода анализа финансовой отчетности позволит получить более...

-

Данный метод подразумевает построение кумулятивной анормальной доходности на основании курсов акций. Основная предпосылка метода заключается в том, что...

-

Теоретическое обоснование - Анализ влияния сделок M&;amp;A на операционную эффективность компаний

В данной части будут рассмотрены ключевые определения, связанные со сделками M&;A, а также проведен обзор релевантной литературы, посвященной влиянию...

-

Учет затрат на производстве является не только сугубо "механической" деятельностью, но и творческой, так как бухгалтеру-экономисту требуются как широкие...

-

Управление затратами является одной из основных задач высшего менеджмента любой компании: необходимо не только корректно рассчитать себестоимость...

-

Для проверки влияния финансового кризиса на инвестиции компаний в качестве базы для исследования была использована выборка из 687 публично торгуемых...

-

Определение ограничений в законодательной базе и их влияние на развитие экономики Следует отметить, что на настоящем этапе при формировании оптимального...

-

Задание Определить рыночную стоимость собственного капитала предприятия методом рынка капитала. Исходные данные Стоимость собственного капитала...

-

После выхода России на Всемирную торговую площадку, поддержание конкурентоспособности является приоритетным направлением отечественной политики уже много...

-

Влияние программы повышения эффективности управления общественными (государственными и муниципальными) финансами на период до 2018 года Данная программа...

-

Рассмотрим схему алгоритма решения данной задачи, построенную по модульному принципу (рис. 7). При этом работа пользователя с представленным программным...

-

Описание проекта компании "ЭкоЗдрав" и анализ отрасли 1970 - 1980 годы нашего века были посвящены разоблачению преступлений против природы и страстным...

-

Оценка финансового состояния компании - Анализ финансового состояния компании

Анализ финансового состояния компании является одним из важных направлений экономического анализа. Оценка финансового положения фирмы представляет собой...

-

Оценку состояния с любой позиции, будь то оценка ликвидности, кредитоспособности или платежеспособности компаний следует начинать с построения...

-

Таблица 1.1 Ключевые абсолютные показатели Показатель Предыдущий год Отчетный год Валюта баланса, тыс. руб. 81 548 048 82 636 138 Численность работающих,...

-

Анализ построенной модели по методу стандарт-костинг - Анализ финансового состояния компании

Методика стандарт-костинг предполагает сопоставление статей себестоимости и бюджета, при этом для точности анализа отклонений может быть использован...

-

Оценка финансово-хозяйственной деятельности компании - Анализ финансового состояния компании

Анализ деятельности компаний всегда занимал исследователей. Решение подобной задачи Ричард Брейли и Стюарт Майерс описали следующим образом: "Понимание...

-

Модели ценообразования на туристическом рынке - Анализ финансового состояния компании

Правильность выбора тактики ценообразования определяется тем, что цена относится к конъюнктурной категории: значение цены может быть скорректировано под...

-

Практическая часть данной работы состоит в разработке и дальнейшем тестировании эконометрических моделей, которые отразят влияние на российский...

-

ЗАКЛЮЧЕНИЕ - Анализ финансового состояния компании

Анализ финансово-хозяйственной деятельности JTB показал, что в большей мере компания использует краткосрочные обязательства, однако для достижения лучших...

-

Практика применения модели и рекомендации по ее внедрению - Анализ финансового состояния компании

Суть применения системы стандарт-костинга к учету затрат заключается в расчетах, основанных не на фактически произведенных услугах и ценах на них, а в...

-

Анализ возможных выходов из проекта - Оценка эффективности венчурного финансирования

Выход из финансируемого проекта является самой значимой частью для инвестора и заключительным этапом финансирования проекта. Инвестор заинтересован в...

-

Признаки кризиса в деятельности предприятия обнаруживаются, прежде всего, в показателях ликвидности и финансовой устойчивости. Поэтому финансовый анализ...

-

Методы диагностики вероятности банкротства - Анализ финансового состояния предприятия

Подход к оценке вероятности банкротства, положивший начало кредит-скоринговым моделям, предложил Эдвард Альтман в 1968 году, разработав индекс...

-

В настоящее время акценты в параметрах оформления отчетов сместились, благодаря чему новая бухгалтерская отчетность приблизилась к международным...

-

Оценка рыночной деятельности компании Таблица 2.1 Показатель Предыдущий год Отчетный год Темп прироста выручки, % Х -15, 31 Рентабельность продаж...

-

Прогнозы развития туристической отрасли - Анализ финансового состояния компании

Ведение успешного бизнеса компанией JTB, как яркого представителя туристической индустрии, не представляется возможным без прогнозной деятельности,...

-

Для изучения практики финансового планирования было выбрано предприятие -- ООО "Бриз ПП",-- основными видами деятельности которого являются изготовление...

-

Рекомендации по повышению эффективности управления финансовыми рисками Квадрат "SO" - Мероприятия, которые необходимо провести с целью использования...

-

ВВЕДЕНИЕ - Анализ финансового состояния компании

Анализ учета затрат на предприятии предполагает полную классификацию видов учета, определение их сильных и слабых сторон, выявление основных критериев по...

-

Для определения эффективности работы предприятия необходимо провести анализ его экономических показателей. Исходные данные для анализа отражены в балансе...

-

Динамику основных технико-экономических показателей за последний период существования фирмы можно представить в виде таблицы (Приложение 3). Как мы...

Анализ собранной базы данных - Анализ влияния сделок M&;amp;A на операционную эффективность компаний