Переменные регрессионных моделей - Анализ эффективности слияний и поглощений

Зависимая переменная

В качестве зависимой переменной используется накопленная аномальная доходность акций. Перейдем к описанию порядка расчета данной величины. Аномальная доходности акций рассчитывается как разница текущей доходности и теоретически возможной доходности по формуле (9).

(9)

Где - аномальная доходность i - ой акции в период t;

- доходность i - ой компании в период t;

- рыночная (нормальная) доходность в период t.

Нормальной доходностью считается доходность российского рыночного индекса MICEX (Индекс ММВБ).[28] Данный индекс рассчитывается на основании цен сделок российских эмитентов, допущенных к обращению на ММВБ.

CAR определяется как сумма аномальных доходностей за все дни периода события и рассчитывается по формуле (10):

(10)

Где - кумулятивная аномальная доходность выборки в период [t1,t2];

[t1,t2] - наблюдаемый период внутри периода события.

При расчете CAR будет использована следующая продолжительность окон события: (-5,+5), (-3,+3), (-1,+1).Такие периоды используются для того, чтобы исключить влияние посторонних новостей на получение аномальной доходности акций.

Рассмотрим описательную статистику зависимых величин (табл. 4).

Таблица 4.

Описательная статистика CAR в окнах различной длительности

|

CAR3 |

CAR7 |

CAR11 | |

|

Окно |

(-1,+1) |

(-3,+3) |

(-5,+5) |

|

Mean |

0,005 |

0,011 |

0,015 |

|

Median |

-0,003 |

-0,003 |

0,013 |

|

Maximum |

0,194 |

0,167 |

0,254 |

|

Minimum |

-0,130 |

-0,237 |

-0,336 |

|

Std. Dev. |

0,051 |

0,064 |

0,083 |

|

Positive |

33 |

34 |

58 |

|

Negative |

37 |

36 |

22 |

Анализ вариантов окон показывает положительное среднее значение CAR во всех случаях. Наибольшее/наименьшее значение CAR достигается в окне (-5,+5). С уменьшением длительности окна увеличивается количество сделок выборки, в которых за счет объявления о сделке достигается положительная накопленная аномальная доходность.

Независимые переменные

Обоснование включения независимых переменных

ROA, ROE покупателя перед сделкой - показатели эффективности использования активов и собственного капитала. Индикаторы рассчитываются для определения, насколько выгодно будет вложение в компанию. Чем больше значения данных показателей - тем более эффективно работает компания и, таким образом, может рассчитывать на большую эффективность сделки M&;A.

Высокое значение коэффициента оборачиваемости (показателя отношения выручки к общей сумме активов) - один из ключевых мотивов слияний и поглощений. Этот индикатор дает общее представление об текущей успешности операционной деятельности компании. Предполагается положительная связь с получением аномальной доходности.

Рентабельность продаж показывает насколько результативна финансовая деятельность организации. Увеличение данного показателя означает улучшение эффективности деятельности организации, в том числе и при слиянии.

Сумма активов компании-покупателя характеризует размер компании. Мотив мелких фирм совершать сделки M&;A состоит в росте компании. Чем больше размер компании, тем больше у нее возможностей в захвате большей доли рынка, повышения рентабельности.

Совпадение отрасли, к которой принадлежат компания-покупатель и компания-цель: слияние компаний одной отрасли заведомо более эффективно поскольку менеджмент покупателя имеет знания и опыт работы в индустрии, может управлять присоединенной компанией более эффективно. Вертикальные слияния представляются более сложными для осуществления, однако они могут привести компанию к экономии на издержках за счет самостоятельного производства продукта на каждой стадии вместо закупок у сторонних компаний.

Принадлежность покупателя государству положительно влияет на эффективность сделок слияний и поглощений поскольку у государственной компании больше возможностей в развитии, меньше риски финансовой неустойчивости.

Национальность сделки: слияние с компанией, расположенной в другой стране, более сложные в осуществлении из-за различий в законодательстве, внутреннем устройстве, культурных особенностей. Такие сделки осуществляются в большей степени с фокусом на стратегические цели: выход на новый рынок, увеличение доли рынка. Улучшение финансовых показателей, в данном случае, остается на втором плане, поэтому ожидания инвесторов будут ниже, чем при домашних сделках.

Высокая премия, уплаченная покупателем компании-цели, свидетельствует о том, что компания переоценена, сделка совершается в конкурентных условиях. Таким образом, увеличение премии будет негативно сказываться на эффективность сделки.

Стоимость сделки: чем большую компанию приобретает покупатель, тем больше возможности реализации синергетического эффекта, однако это увеличивает сложность интеграции компаний. Также высокая стоимость сделки сигнализирует о том, что компания-покупатель имеет возможность переплатить за цель. Аномальная доходность в этом случае повышается. Однако инвесторы в случае высокой переплаты могут воспринять это как растрату денежных средств.

В регрессии будут использоваться следующие обозначения переменных (табл. 5).

Таблица 5. Переменные

|

Название |

Обозначение |

Значение |

|

ROA покупателя перед сделкой |

Roa_pre |

Показатель в % |

|

ROE покупателя перед сделкой |

Roe_pre |

Показатель в % |

|

Коэффициент оборачиваемости (отношение выручки к общей сумме активов) |

Turnov_pre |

Показатель в % |

|

Рентабельность продаж (отношение чистой прибыли к объему продаж) |

Salesmargin_pre |

Показатель в % |

|

Сумма активов покупателя |

A_pre |

Показатель в млн долл. США |

|

Принадлежность к одной отрасли |

Same_ind |

1 - компании принадлежат одной отрасли, 0 - нет |

|

Принадлежность покупателя государству |

Gov |

1 - компания-покупатель принадлежит государству |

|

Национальность сделки |

Nat |

1 - сделка проходит внутри страны, 0 - нет |

|

Премия, уплаченная покупателем |

Fee |

Показатель в млн долл. США |

|

Стоимость сделки |

Value |

Показатель в млн долл. США |

Описательная статистика независимых переменных

В таблице приведенысредние, медианные, максимальные, минимальные значения независимых переменных - финансовых показателей деятельности компании-покупателей перед осуществлением сделки, а также их стандартные отклонения (табл. 6).

Таблица 6. Описательная статистика независимых переменных

|

Значение, % |

Значение, млндолл. США | |||||

|

ROA_ PRE |

ROE_ PRE |

SALESMARGIN_ PRE |

TURNOV_PRE |

SALES_ PRE |

A_PRE | |

|

Mean |

15,59 |

28,33 |

16,40 |

76,68 |

20501,96 |

35331,90 |

|

Median |

13,51 |

25,70 |

21,58 |

78,71 |

7065,00 |

12389,00 |

|

Max |

86,78 |

142,26 |

97,54 |

209,60 |

118025,00 |

303048,00 |

|

Min |

-42,69 |

-63,38 |

-310,65 |

5,40 |

262,00 |

620,00 |

|

Std, Dev, |

16,16 |

27,09 |

46,63 |

38,49 |

32480,10 |

73310,36 |

Значение рентабельности активов варьируется в пределах от -42,69% до 86,78%. Медианное значение составляет 13,51%, находится примерно посередине между этими значениями. Это означает что выборка распределена примерно равномерно по значению показателя ROA. Значения рентабельности собственного капитала покупателей находится в диапазоне [-63,38%; 142,26%]. Половина выборки имеют рентабельность капитала ниже значения 25,7% (в том числе ниже 0%). Значение показателя оборачиваемости продаж наблюдения может изменяться от 5,4% до 209,6%. Значение 78,71% данного показателя делит выборку на равные части по количеству сделок.

Средние значения объема продаж и активов компаний-покупателей выборки составляют 20501,96 и 35331,9 млн долл. США соответственно. При этом минимальные значения показателей составляют 262 и 620 млн долл. США соответственно.

Наибольшие количество и общая сумма сделок в выборке были достигнуты в 2008 и 2011 гг. (табл. 7).В 2007 и 2013 гг. было выбрано наименьшее количество сделок из-за отсутствия финансовой отчетности компаний, совершавших слияния или поглощений в эти периоды.

Таблица 7. Распределение объявленных сделок в выборке по годам и общей сумме сделок

|

2007 |

2008 |

2009 |

2010 |

2011 |

2012 |

2013 | |

|

Количество объявленных сделок |

2 |

27 |

6 |

13 |

16 |

5 |

1 |

|

Общая сумма сделок, млн долл. США |

812,11 |

3005,01 |

778,03 |

2324,89 |

11470,81 |

1285,87 |

60,62 |

В таблице представлена описательна статистика переменных, отвечающих за стоимость сделки и премию, уплаченную покупателем (табл. 8). Сумма сделок варьируется от 650 тыс. долл. США до 2,5 млрд долл. США. При этом средняя величина сделки составляет около 290 млн долл. США. Стоимость половины сделок выборки не превышает 93 млн долл. США. Премия, уплаченная покупателем, в сделках выборки достигает 14 млн долл. США. В среднем она составляет около 2,8 млн долл. США.

Таблица 8. Описательная статистика независимых переменных

|

Значение, млн долл. США | ||

|

FEE |

VALUE | |

|

Mean |

2.794118 |

290.2550 |

|

Median |

1.850000 |

92.95000 |

|

Maximum |

14.00000 |

2500.000 |

|

Minimum |

0.000000 |

0.650000 |

|

Std. Dev. |

3.059747 |

520.5224 |

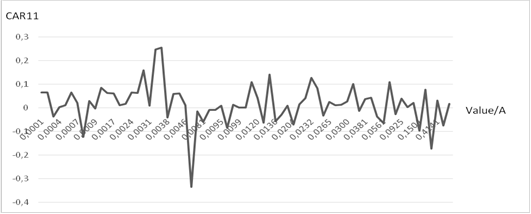

На графике приведена зависимость CAR, полученного в 11-дневном окне (-5, +5) и стоимость сделки деленной на активы покупателя. Исходя из графика можно сделать вывод о том, что получение аномальной доходности не имеет четкой связи со стоимостью сделки.

Рис. 12. Зависимость CAR (-5, +5) и отношения стоимость сделки к сумме активов покупателя

В таблице представлены компании отраслей, на долю которых приходится наибольшее число сделок в сформированной выборке (табл. 9). Результаты сравнимы со статистическими данными, представленными в обзоре рынка M&;A. Лидеры рынка слияний и поглощений (нефтегазовая, электроэнергетическая, металлургическая отрасли) занимают в выборке наибольшую долю.

Таблица 9. Отрасли компаний-покупателей

|

Металлургия |

Минеральные удобрения |

Электроэнергия |

Транспорт |

Газ и нефть |

|

Мечел |

Фосагро |

Интер РАО ЕЭС |

Камаз |

Газпром |

|

Норильский Никель |

Акрон |

МРСК - Центр |

Автоваз |

Газпром - Нефть |

|

Северсталь |

Русгидро |

Башнефть | ||

|

Новолипецкий металлургический комбинат |

Дальневосточная энергетическая компания |

Лукойл | ||

|

Магнитогорский металлургический комбинат |

Вторая генерирующая компания оптового рынка электроэнергии |

Сургутнефтегаз |

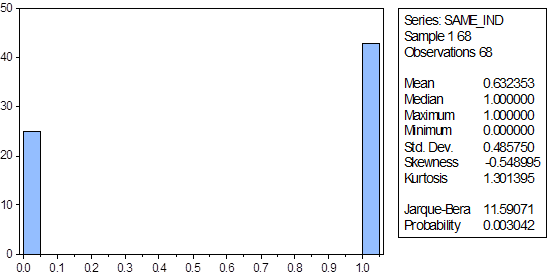

25 сделок из общей выборки (36%) были осуществлены компаниями разных отраслей. Данные сделки совершаются для расширения спектра предлагаемых услуг, диверсификации рисков основной деятельности.

Рис. 13. Распределение по принадлежности к одной отрасли

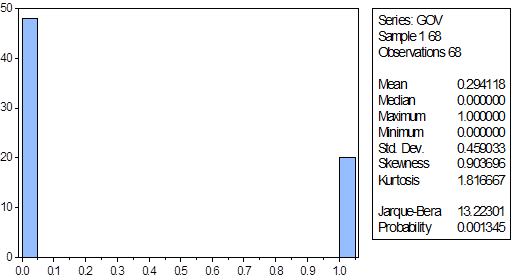

В сформированной выборке в 20 сделках компания-покупатель принадлежит государству. Среди таких компаний можно выделить ОАО Газпром, ОАО Интер РАО ЕЭС, ОАО НК Башнефть, ОАО Русгидро и пр.

Рис. 14. Распределение выборки по принадлежности компании-покупателя государству

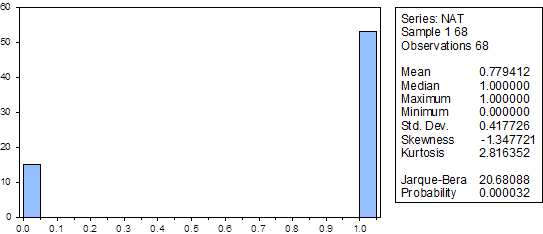

Из 70 исследуемых сделок только 16 (23% от общей выборки) относятся к типу трансграничных. Компании-цели расположены в странах СНГ(Украина, Беларусь), Европе (Сербия, Кипр, Румыния, Великобритания, Люксембург, Черногории), Азии (Турция), Северной Америке (Канада).

Рис. 15. Распределение сделок в выборке по географическому признаку

Корреляционный анализ переменных.

Проведем проверку независимых переменных на наличие мультиколлинеарности.

Корреляционная матрица находится в Приложении 1.

Высокая корреляция наблюдается между переменными премией, уплаченная покупателем и ценой сделки; а также значением рентабельности собственного капитала и активов. Уровень корреляции превышает 0,7, что свидетельствует о возможном наличии мультиколлинеарности. Для устранения данного явления данные переменные не будут включаться попарно в регрессии.

Также был проведен корреляционный анализ зависимой и независимых переменных. Высокая связь наблюдается между зависимой переменной CAR (-5,+5) и независимой переменной рентабельность продаж (к-т равен -0,27) (Приложение 2). Что касается остальным переменных: CAR (-3,+3) одинаково сильно коррелирует с переменными стоимость сделки и рентабельность продаж (к-т равен -0,17) (Приложение 3); CAR (-1,+1) сильно связан с переменной "принадлежность компании-покупателя государству" (к-т равен 0,17) (Приложение 4).

Похожие статьи

-

Обзор рынка слияний и поглощений России - Анализ эффективности слияний и поглощений

Российский рынок слияний и поглощений начал развиваться в 90-е гг. прошлого века, однако стабильных показателей на текущий момент рынок не показывает....

-

Для изучения проблемы эффективности сделок слияний и поглощений в Российской Федерации в данной главе будет проведена оценка взаимосвязей аномальной...

-

Целью данного исследования является изучение эффективности российских сделок M&;A. В качестве основы для выполнения практической части мною были...

-

Описание переменных - Анализ влияния сделок M&;amp;A на операционную эффективность компаний

Прежде всего, определимся со способом расчета зависимой переменной. Выбор был осуществлен в пользу показателя рентабельности активов (ROA). Поскольку мы...

-

Классификация сделок слияний и поглощений - Анализ эффективности слияний и поглощений

Сделки M&;A могут быть классифицированы по нескольким основам. Различие типов слияний по национальной принадлежности состоит в объединении в рамках...

-

Методы оценки эффективности слияний и поглощений - Анализ эффективности слияний и поглощений

Перед проведением сделки менеджеры должны проводить тщательный анализ предстоящей сделки слияния или поглощения. Перспективный метод связан с...

-

Определение понятий и видов сделок слияний и поглощений В иностранных исследованиях термин M&;A может применяться при слиянии, поглощении, объединении,...

-

Анализ собранной базы данных - Анализ влияния сделок M&;amp;A на операционную эффективность компаний

Сбор данных производился на основании баз данных Bureau van Dijk. В частности, сделки M&;A были взяты из базы Zephyr, а детальная информация по каждой...

-

Построение и анализ регрессионных моделей Регрессии (1) и (2) являются обычными сквозными, а (3) и (4) регрессиями с фиксированными эффектами. Регрессии...

-

Введение - Анализ эффективности слияний и поглощений

Конец ХХ века был ознаменован всплеском активности M&;A. За последний год века было объявлено более 40 тыс. сделок общей стоимостью более 3 трлн. долл....

-

В отличие от метода событий, где требуемая информация берется с фондового рынка, данный метод строится, как и следует из названия, на основе финансовой...

-

Обзор результатов деятельности организации ОАО "Мостоотряд-99" начинается с оценки финансовых результатов за 2011-2012 г. г. Таблица 2.6.1 Основные...

-

Прежде чем перейти к тестированию гипотез необходимо определить какой тип моделей больше подходит для проведения анализа - модель с фиксированными...

-

Данная часть будет посвящена разработке гипотез на основании проведенного обзора литературы из предыдущей части, а также выбору методологии исследования....

-

Финансовое состояние предприятия, его устойчивость и стабильность зависят от резервов его производственной, коммерческой и финансовой деятельности,...

-

Данный метод подразумевает построение кумулятивной анормальной доходности на основании курсов акций. Основная предпосылка метода заключается в том, что...

-

Анализ ликвидности ОАО "Мостоотряд-99" начинается с расчета основных финансовых коэффициентов, характеризующих способность предприятия рассчитываться по...

-

Таблица 3.12 Показатель Предыдущий год Отчетный год Собственный капитал, тыс. руб. 19 342 770 20 008 123 Чистые активы, тыс. руб. 39 469 318 44 590 087...

-

Заключение - Анализ финансового состояния и эффективности деятельности ОАО "Мостоотряд-99"

Проанализировав финансовое состояние ОАО "Мостоотряд-99" можно сделать следующие выводы: Среди показателей, имеющих Исключительно хорошие значения, можно...

-

Оценка ключевых показателей Ниже по качественному признаку обобщены важнейшие показатели финансового положения и результаты деятельности ОАО...

-

На основании анализа первой и второй частей можем сделать вывод, что на полученные результаты существенное влияние оказывают характеристики выборки такие...

-

Анализ интенсивности и эффективности использования активов - Анализ финансового состояния

Интенсивность использования средств предприятия характеризуется при помощи показателей деловой активности. Деловая активность в финансовом аспекте...

-

Анализ финансовой устойчивости начинается с расчета относительных показателей (коэффициентов) финансовой устойчивости за 2010-2012 г. г. по ОАО...

-

После того, как выбрана самая лучшая модель, необходимо интерпретировать коэффициенты регрессии, определить их экономический смысл и проверить заявленные...

-

Операционный анализ финансового состояния заемщика Для характеристики активов, являющихся важнейшим элементом финансовой отчетности, изучается их...

-

На предприятии в течение анализируемого периода наблюдалось снижение показателей рентабельности. Основным источником движимого капитала является выручка,...

-

Анализ баланса - Повышение эффективности использования материальных ресурсов на предприятии

Сгруппируем и подготовим статьи годового баланса предприятия за 2001 год для получения используемых при анализе показателей. Результатом является...

-

В Таблице 2 приведены основные финансовые результаты деятельности "Рубцовский хлебокомбинат" за рассматриваемый период и аналогичный период прошлого...

-

Для точной и полной характеристики эффективности финансового менеджмента компании и тенденций ее изменения достаточно сравнительно небольшого количества...

-

Выборка включает в себя 22 страны: Австралия, Австрия, Бельгия, Великобритания, Венгрия, Германия, Греция, Дания, Ирландия, Исландия, Испания, Италия,...

-

Теоретическое обоснование - Анализ влияния сделок M&;amp;A на операционную эффективность компаний

В данной части будут рассмотрены ключевые определения, связанные со сделками M&;A, а также проведен обзор релевантной литературы, посвященной влиянию...

-

В данной части будет произведен анализ российского рынка M&;A за период 2001-2014 гг., который позволит выявить специфику и особенности. Затем последует...

-

Важнейшими показателями использования основных производственных фондов являются фондоотдача и фондоемкость. Как видим из таблицы 21 , в 2001 году...

-

Анализ финансовой отчетности Финансовая отчетность предприятия -- это наиболее объективный источник информации о предприятии и эффективности его...

-

Большое внимание при анализе оборотных средств должно быть уделено дебиторской задолженности. При наличии конкуренции и сложностей сбыта продукции...

-

Оценка эффективности инвестиционного портфеля - Управление инвестиционным портфелем

Оценка эффективности управления портфелем, проведенная определенным образом, может заставить менеджера лучше соблюдать интересы клиента, что, вероятно,...

-

Экономические выгоды и издержки слияний - Основы управления корпоративными финансами

Экономическая прибыль (англ. Economic profit ) -- это прибыль, остающаяся у предприятия после вычета всех затрат, включая альтернативные...

-

Общая характеристика предприятия ООО "АвтоТехНика" в настоящее время является одной из самых динамично развивающихся компаний на рынке услуг в области...

-

Определение ставки дисконта. - Модель Гордона

Дисконтирование полученных величин денежных потоков позволяет определить стоимость их в настоящее время (текущую стоимость). Для этого необходимо знать...

-

Анализ актива баланса Анализ финансового состояния предприятий осуществляется в основном по данным годовой и квартальной бухгалтерской отчетности и в...

Переменные регрессионных моделей - Анализ эффективности слияний и поглощений