Особенности политики выплат на развивающихся рынках и ее основные детерминанты - Различия в дивидендной политике российских государственных и частных публичных компаний

Цель данной работы - оценка факторов политики дивидендных выплат компаний Российской Федерации. В связи с этим, важным аспектом является исследование особенностей корпораций в развивающихся государствах при формировании политики выплат. В этой работе рассматриваются развивающиеся страны с темпом роста валового внутреннего продукта, превышающего среднемировые и рост ВВП в уже развитых государствах. Аль-Малкави (Al-Malkawi 2007) в 2007 году была определена отличительная особенность представленных государств, свидетельствующая о том, что компаниям, которые проводили свою деятельность на исследуемых рынках, предоставлялась большая возможность для развития, поэтому они нуждались в больших инвестиционных средствах, чтобы достичь устойчивого роста. Такие показатели необходимо брать к сведению во время рассмотрения политики выплат отечественных компаний, так как потребность в инвестициях, которые превышают среднемировые, может привести к падению показателя выплат и увеличения нераспределенной прибыли, направляемой на инвестиции в инновационные проекты. Но не нужно забывать тот факт, что отечественный рынок еще не развит, поэтому здесь присутствуют весомые преграды, чтобы привлечь новые инвестиционные вложения и обеспечить компании займами.

Отличительные характеристики развивающихся государств:

- - Высокий индекс концентрации собственности. Статистика показывает, что в РФ так же, как и в других развивающихся странах, несколько самых крупных акционеров владеют приблизительно 60% акций компаний. Если смотреть на показатели рынка развитых государств (США), самая большая доля собственности у одного владельца корпорации в редких случаях составляет свыше 25%. Это говорит о том, что отечественные компании не часто сталкиваются с асимметрией информации, так как собственность не такая распыленная, и управляющими чаще всего являются держатели крупных пакетов акций. Согласно результатам исследований (Aivazian, Booth, Cleary 2003), сигнальная роль дивидендов не очень актуальная, по сравнению с развитыми государствами. Большая сосредоточенность собственности приводит к возникновению модифицированной агентской проблемы. Очень часто мажоритарный собственник утверждает политику выплат в зависимости от личных потребностей, иногда частично или в полном объеме, не обращая внимания на интересы держателей миноритарных пакетов акций. Если же государство выступает в качестве мажоритарного акционера, не редко бывают случаи высоких дивидендных выплат для разрешения агентской проблемы между государством как собственником и управляющими корпорации. Государство имеет право на законодательном уровне заставлять следовать политике высоких дивидендных выплат. Это выступает для менеджеров стимулом для поиска самых лучших проектов (с точки зрения NPV) и их планомерной реализации. - Повышенная чувствительность детерминантов, которые оказывают влияние на политику выплат. Айвазян, Бус и Клиари (Aivazian, Booth, Cleary 2003) отмечают, что для компаний, осуществляющих свою деятельность на развивающихся и развитых рынках, ключевыми показателями, которые оказывают воздействие на дивидендную политику, выступают рентабельность и финансовый рычаг. Более выражена чувствительность данных детерминантов на развивающихся рынках. - Недальновидность управленцев. По результатам исследования Пирогова Н. К. (Пирогов 2011), компании, ведущие свой бизнес на развивающихся рынках, чаще имеют низкий уровень целевого дивиденда, по сравнению с развитыми государствами. Согласно этому утверждению можно сделать вывод: компании, которые развиваются, желают направить большую часть денег на инвестиции и развитие. Но быстрые темпы приближения к целевому размеру дивиденда говорят о коротком горизонте планирования и недостаточно четком представлении будущих перспектив корпорации.

Большинство финансовых показателей корпорации в той или иной степени влияют на ее политику выплат и устанавливаемый размер дивиденда. Важно определиться с направлением и степенью влияния основных детерминантов дивидендной политики, рассмотренных в академической литературе:

Прибыльность компаний. В первую очередь актуально рассмотреть прибыльность корпораций. Большой процент исследований свидетельствует о положительной прямой зависимости между прибылью корпорации и размером дивидендных выплат. Не во всех случаях самые прибыльные компании выплачивают сравнительно более высокие дивиденды. Это связано с тем, что в большинстве случаев такие компании обладают высокими перспективами роста и имеют большое количество проектов, имеющих положительную ожидаемую чистую приведенную стоимость, что приводит к сокращению коэффициента выплат и соответственно снижает дивиденды к выплате. Данная политика соответствует разумной экономической логике, поскольку, когда компании стараются максимально использовать собственные инвестиционные возможности при реализации потенциально успешных проектов, ожидаемое будущее благосостояние инвесторов растет. Сокращая текущий коэффициент выплат, менеджеры формируют среду для увеличения капитализации корпорации. Ожидания инвесторов строятся следующим образом: компания будет тратить большую часть нераспределенной прибыли на инвестиции в новые проекты, через какое-то время пул активов с ожидаемой приведенной чистой стоимостью будет сокращаться, компания перейдет из стадии быстрого роста в период устойчивого развития, исчерпав большую часть своего инвестиционного потенциала и возможностей, инвестор будет рассчитывать на приращение капитала в этот период, после этого будет получать высокие дивиденды от успешной корпорации.

- - Качество корпоративного управления. Фирмы, имеющие высокое качество корпоративного управления (согласно исследованиям Ла Порта, Лопез-де-Силанс, Шляйфер и Вишни (LaPorta, Lopez-de-Silanes, Shleifer, Vishny 2000)), чаще склонны к выплате высоких дивидендов. На политику выплат положительно влияет качество менеджмента, т. е. при прочих равных правильное, с точки зрения разумной экономической логики, руководство корпорация является гарантом и позитивным сигналом для акционеров, в большинстве случаев такие компании поддерживают политику высоких дивидендных выплат. - Размер компании и ее финансовый рычаг. Важными факторами политики также выступает размер корпорации и ее закредитованность, поскольку увеличение финансового рычага компании неизбежно приводит к снижению нераспределенной прибыли, и, как следствие, к снижению размера дивиденда. Вместе с тем на вопрос о направлении воздействия размера компании, как детерминанта дивидендной политики, есть однозначный ответ в академической литературе. Хафиз и Аттия (Hafeez, Attiya 2009) в своей публикации акцентируют внимание на том, что большие компании чаще выплачивают высокие дивиденды, по сравнению с развивающимися мелкими фирмами, что сочетается с рассмотренными выше положениями об их более широких инвестиционных возможностях. Осман (Osman 2010) утверждает, что размер корпорации напрямую положительно воздействует на дивиденды, т. е. подтверждаются результаты предыдущих рассмотренных авторов. Такое явление можно объяснить тем, что крупные корпорации придерживаются консервативной дивидендной политики и стремятся выплачивать высокие дивиденды, а это важно для акционеров, особенно возрастных. - Рентабельность собственного капитала. Согласно исследованию Айвазяна, Буса и Клиарли (Aivazian, Booth, Cleary 2003) важным детерминантом дивидендной политики выступает прибыльность собственного капитала (ROE), оказывающая в большинстве случаев положительное влияние на дивидендную политику, т. е. чем выше ROE корпорации текущего периода, тем выше коэффициент выплат.

К таким выводам также приходит Аль-Кувари (Al-Kuwari 2009). В своей статье он вводит дополнительные уточняющие положения в отношении политики выплат компаний:

- - Компании, мажоритарный собственник которых государство, а также крупные корпорации в целом, чаще других выплачивают более высокие дивиденды; - Государство должно выступать гарантом для защиты прав миноритариев, а также устанавливать политику высоких дивидендных выплат для обеспечения сигнальной функции и обеспечивать снижение асимметрии информации.

Вышеперечисленные исследования демонстрируют оценку факторов политики выплат для развивающихся государств. В представленной работе весьма актуально перед дальнейшим детальным исследованием дивидендной политики отечественных публичных компаний сопоставить российские публичные компании с другими корпорациями развивающихся рынков капитала.

В первую очередь остановимся на сравнении российских публичных компаний с корпорациями стран БРИКС и США. Примечательно, что российские и индийские компании имеют схожую политику выплат с Соединенными Штатами Америки. Если говорить о показателе коэффициента выплат, то с 1996 года по 2012 в РФ он составил 23%, Соединенных Штатах Америки - 27,8%, а в Индии - 25,5%. Аналитика базы Компустат показывает, что в этих государствах в среднем компании выплачивают дивиденды в размере одной трети от нераспределенной прибыли. Поэтому инвесторы в представленных государствах могут рассчитывать приблизительно на 20-30% коэффициент выплат в виде дивидендов, так как остальные 70-80% приходятся на будущее развитие и реализацию инвестиционного потенциала компаний.

Если вести речь о Китае, то доля нераспределенной прибыли, направляемая на дивиденды за 1996-2012 гг., составила приблизительно 143%. Это свидетельствует о том, что компании зачастую выплачивают дивидендов больше, чем фактическая прибыль компании. Такой тренд был зафиксирован в 2008 г. из-за существенных изменений в налогообложении страны. Китай является одним из самых крупных среди развивающихся рынков. Законодатели страны приняли решение освободить зарубежных инвесторов от подоходного налога. За счет этого компании с иностранным участием и капиталом в большинстве случаев стремятся выводить через дивиденды деньги компании.

Пирогов и Волкова (Пирогов, Волкова 2009) не отвергли гипотезу о том, что в РФ ежегодно часть компаний выплачивает более высокие дивиденды, в сравнению с предыдущим за исследуемым периодом при сопутствующем снижении чистой прибыли корпорации. Более того, существует ряд корпораций, поддерживающих политику низких дивидендных выплат, при одновременном увеличении показателя чистой прибыли. Кроме того, авторы на российских данных не отвергают гипотезу Фамы и Френча (Fama, French 2001), демонстрирующую факт того, что корпорации, решив один раз выплачивать дивиденды, стараются в дальнейшем выплачивать в том или ином размере дивиденды при установлении политики выплат.

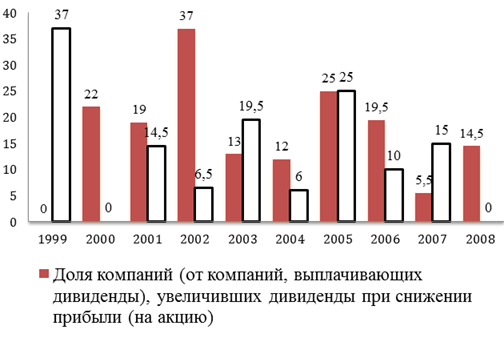

Представленные исследования можно обобщить и сделать вывод, что частные публичные отечественные компании, решив однажды выплачивать дивиденды, стремятся продолжать их выплачивать. Более того, при установлении дивидендной политики определяется целевой коэффициент выплат, который является дальнейшим ориентиром при конвергенции фактического дивиденда к целевому. Скорость приближения к целевому уровню определяется коэффициентом конвергенции, который управленцы стремятся сглаживать во времени. Полученные результаты авторов представлены на рисунке ниже:

Рисунок 1. Динамика дивидендных выплат и нераспределенной прибыли российских корпораций в 1999--2008 г. г. (в процентах).

За 1999 год не было компаний, которые бы увеличили дивиденды при одновременном снижении нераспределенной прибыли. За 2000 и 2008 год отсутствовали компании, которые бы уменьшили размер, выплачиваемых дивидендов при сопутствующем увеличении чистой прибыли. Если рассматривать данные рисунка в динамике, то стоит отметить, что количество компаний, выплачивающих более высокие дивиденды в годы, когда их прибыль уменьшилась по сравнению с предыдущим периодом, и корпораций, выплачивающих менее большие дивиденды в менее прибыльные годы, примерно одинаково. Для 2008, кризисного года, характерно отсутствие в выборке компаний, у которых увеличилась нераспределенная чистая прибыль по итогам года. В то же время в 2007 году число компаний, сокративших дивидендные выплаты при одновременном увеличении нераспределенной чистой прибыли, в 3 раза превышает компании, увеличившие дивиденды при одновременном снижении чистой прибыли, что, возможно, обусловлено ожиданиями российских компаний в отношении начала кризиса. В 2001 и 2005 годах количество компаний, выплачивающих более высокие дивиденды при одновременном сокращении чистой прибыли и наоборот, менее высокие, при одновременном увеличении нераспределенной чистой прибыли, примерно одинаковое.

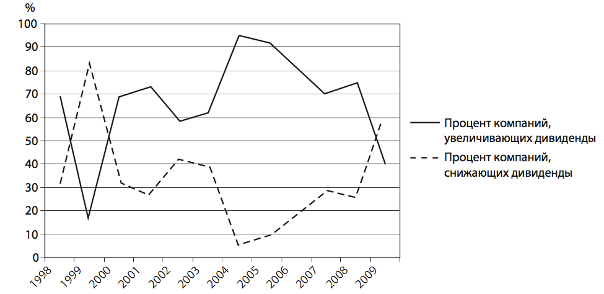

Важно также рассмотреть результаты по динамике политики выплат крупнейших российских публичных компаний, полученные Тепловой Т. В. и Шугалеевой Г. Б. (Теплова Т. В., Шугалеева Г. Б. 2009). На рисунке ниже представлена динамика компаний увеличивающих/уменьшающих дивиденды за 1998-2009 годы в процентах.

Рисунок 2. Динамика политики выплат крупнейших российских компаний (1998-2009 г. г.).

Приведенный выше график наглядно демонстрирует, что большинство крупнейших российских компаний постоянно, на протяжении 2000-2008 г. г., увеличивало дивидендные выплаты. Увеличение числа компаний, снижающих дивидендные выплаты, заметно в 1999 и 2009 г., что, вероятно, обусловлено экономическими кризисами, наблюдавшимися в эти годы в Российской Федерации.

Главным Выводом по изученным статьям, посвященным исследованию детерминантов дивидендной политики развивающихся стран, является то, что нет однозначного ответа, признанного в академической среде, на вопрос о направлении и степени влияния тех или иных параметров политики выплат. Несмотря на это, стоит подчеркнуть некоторые особенности, присущие компаниям, функционирующим на развивающихся рынках капитала. Целевой уровень коэффициента выплат для корпораций, осуществляющих свою деятельность на развивающихся рынках, ниже, по сравнению с развитыми. Однако коэффициент конвергенции приближения к целевой уровню дивидендных выплат значительно (в 2-3 раза) выше. Это говорит об узком горизонте планирования, обусловленном сравнительно более высокими рисками, которые характерны для развивающихся рынков капитала. Корпорации, функционирующие на развивающихся рынках капитала, в большинстве случаев имеют широкие перспективы роста, множество инвестиционных проектов с высокой положительной чистой приведенной стоимостью, что свидетельствует о высокой норме реинвестирования и, как следствие, более низком коэффициенте выплат. Рентабельность собственного капитала прямо положительно влияет на коэффициент выплат. Повышение финансового рычага приводит к перераспределению средств от собственников к кредиторам, снижению чистой нераспределенной прибыли и коэффициента выплат. Далее в работе будет проведена эмпирическая оценка факторов дивидендной политики российских публичных компаний и установлены отличия во влиянии исследуемых детерминантов политики выплат в зависимости от типа собственника, будут протестированы все гипотезы, рассмотренные выше.

Похожие статьи

-

Разногласия о политике дивидендных выплат существуют уже давно. Одна из самых первых идей о дивидендных выплатах состоит в том, что размер дивиденда...

-

Анализ результатов оценки двух, специфицированных в данном исследовании, моделей позволил выявить следующие тенденции в отношении детерминант дивидендной...

-

ВВЕДЕНИЕ - Различия в дивидендной политике российских государственных и частных публичных компаний

Первые академические исследования, посвященные анализу политики дивидендных выплат, появились в первой трети 20-го века. Однако ее природа не исследована...

-

На втором этапе данного исследования с помощью модели №2 оценивалось влияние детерминант дивидендной политики на размер выплачиваемых дивидендов. При...

-

Заключение - Детерминанты дивидендной политики компаний на развивающихся рынках капитала

Согласно Миллеру и Модильяни (Miller et al., 1961), стоимость компании и формируемая ею дивидендная политика не зависят друг от друга в условиях...

-

Для достижения цели данной работы необходимо провести эмпирический анализ детерминант дивидендной политики компаний на развивающихся рынках капитала. В...

-

Введение - Детерминанты дивидендной политики компаний на развивающихся рынках капитала

Дивидендная политика компании представляет собой комплекс решений об определении порядка выплаты дивидендов, их сроков и размера. Исследования в области...

-

Еще одна гипотеза, которая может объяснить, зачем фирмы выплачивают дивиденды - это клиентская. Данная теория дивидендов была сформулирована Modigliani...

-

Эмпирические оценки модели детерминант вероятности осуществления дивидендных выплат На первом этапе проводилось исследование детерминант вероятности...

-

В данной главе будет представлен обзор академических исследований отечественных и зарубежных авторов в области дивидендной политики. В первой части главы...

-

Дивидендный выплата капитал рынок Проанализировав существующие работы в области дивидендной политики компаний с развивающихся рынков капитала и приняв во...

-

В данной части главы будут рассмотрены исследования, посвященные выявлению детерминант дивидендной политики компаний с развивающихся рынков капитала....

-

Исходная выборка - Детерминанты дивидендной политики компаний на развивающихся рынках капитала

С целью исследования детерминант дивидендной политики компаний на развивающихся рынках капитала была сформирована выборка компаний на основе базы данных...

-

Теория "Синицы в руках" впервые была представлена в работах Линтера (Lintner, 1956) и Гордона (Gordon, 1959, 1962). Согласно данной теории инвесторы...

-

Сигнальная теория - Детерминанты дивидендной политики компаний на развивающихся рынках капитала

Сигнальная теория дивидендов зародилась в исследованиях Линтнера (Lintner, 1956), который выявил тот факт, что цена акции компании зависит от изменения...

-

Особенности регулирования порядка выплаты дивидендов на российских предприятиях К порядку выплаты дивидендов относится формирование последовательности...

-

Агентская теория - Детерминанты дивидендной политики компаний на развивающихся рынках капитала

Суть агентской теории заключается в том, что менеджеры компании по своей природе заинтересованы в увеличении своего личного благосостояния. Если за ними...

-

Введение - Дивидендная политика компаний

Дивидендная политика компаний вот уже на протяжении нескольких десятилетий волнует ученых и инвесторов. Такой термин как дивидендный пазл впервые был...

-

Настоящая Дивидендная политика разработана в соответствии с действующим законодательством Российской Федерации, Кодексом корпоративного поведения,...

-

Основные типы дивидендной политики корпорации - Дивидендная политика предприятия

Реально корпорация выбирает конкретный вид дивидендной политики с учетом низкого или высокого дивидендного выхода, стабильных или меняющихся дивидендов...

-

Методики и формы выплаты дивидендов - Дивидендная политика предприятия

Методика выплаты дивидендов по остаточному принципупредусматривает выплату дивидендов в последнюю очередь, после финансирования всех эффективных...

-

Теории дивидендной политики - Формирование дивидендной политики корпорации

Для ответа на традиционные вопросы при разработке решений о дивидендных выплатах обратимся к модели Гордона, позволяющей оценить стоимость акций через...

-

Факторы, определяющие дивидендную политику - Дивидендная политика предприятия

В любой стране имеются определенные нормативные документы, в той или иной степени, регулирующие различные стороны хозяйственной деятельности, в том числе...

-

Сбор данных - Дивидендная политика компаний

Для построения исследования была собрана выборка по российским и американским компаниям. В выборку по российским входили фирмы, торгующиеся на Московской...

-

Методология - Дивидендная политика компаний

Модель Линтнера Одна из первых эмпирических моделей, объясняющая уровень дивидендных выплат компаний - это модель Линтнера (Lintner-1956). В своем...

-

Основные теории дивидендной политики предприятия - Дивидендная политика предприятия

Практика разработки дивидендной политики предприятий базируется на следующих основных теориях дивидендной политики: Иррелевантности дивидендов...

-

Введение - Формирование дивидендной политики корпорации

Понятие дивиденда определяется Гражданским и Налоговым кодексами РФ, и, в свою очередь, в налогообложении понятие дивиденда шире и рассматривается более...

-

Виды дивидендной политики - Формирование дивидендной политики корпорации

Принято выделять три подхода к формированию дивидендной политики. Консервативная дивидендная политика - характеризуется тем, что менеджмент предприятия...

-

Заключение - Дивидендная политика предприятия

В ходе работы были рассмотрены основные вопросы, связанные с процессом выбора и формирования дивидендной политики предприятия. Можно сделать следующие...

-

Эмпирические результаты, Модель Линтнера - Дивидендная политика компаний

При построении всех моделей через программу Stata будет произведен анализ панельных данных, что поможет включить в исследование индивидуальные...

-

Таблица 3.13 Исходные данные Показатель Предыдущий год Отчетный год Уставный капитал 570 608 638 119 Стоимость чистых активов 19 342 772 20 008 124...

-

Сущность дивиденда и дивидендной политики Дивидендом является часть чистой прибыли общества, распределенная между акционерами, пропорционально их участию...

-

Понятие, сущность и значение дивидендной политики - Дивидендная политика предприятия

Акционерное общество - коммерческая организация, учреждаемая и действующая в соответствии с уставом, которым определяется размер уставного капитала,...

-

Слияние поглощение синергия финансовый Понятие слияний, поглощений и синергетического эффекта, эволюция рынка M&;A и основные мотивы слияний и поглощений...

-

Текущее состояние российского рынка IPO и тенденции его развития Несмотря на текущую нестабильность рынков, российские компании, которые уже начали...

-

Дивидендная политика 2013-2015 года - Формирование дивидендной политики корпорации

Газпром нефть - четвертая крупнейшая российская ВИНК с впечатляющими темпами роста, сильным менеджментом и привлекательной дивидендной политикой....

-

Согласно проведенному исследованию фармацевтического рынка России за 2012 год, составленному консалтинговой компанией "Ernst&;Young", участники рынка (в...

-

Гипотеза свободных денежных потоков - Дивидендная политика компаний

Вторая теория, объясняющая положительную зависимость между изменениями в дивидендах и получении сверхприбыли - это гипотеза свободных денежных потоков....

-

Организация перспективного бюджетного планирования в Российской Федерации До 2006 года планирование основных параметров федерального бюджета Российской...

-

Рыночные показатели - Диагностика предприятия с помощью финансовых коэффициентов

Рыночные показатели предприятия являются основным фокусом интересов владельцев предприятия и его потенциальных инвесторов. Главный интерес для...

Особенности политики выплат на развивающихся рынках и ее основные детерминанты - Различия в дивидендной политике российских государственных и частных публичных компаний