Результаты исследования долгосрочной эффективности проведения IPO российскими компаниями - Особенности российского рынка IPO

При оценке долгосрочной эффективности проведения IPO российскими компаниями были выбраны периоды в 1,2 и 3 года после его проведения. В итоговую выборку попали компании, которые осуществили первичное публичное размещение акций с 2005-2010 гг.

По выборке в целом были получены следующие результаты относительно средних избыточных доходностях акций и средних кумулятивных избыточных доходностях акций:

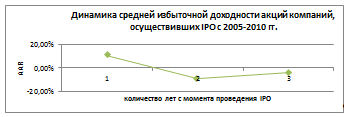

График №16. Динамика средней избыточной доходности акций компаний, осуществивших IPO с 2005-2010 гг. (расчеты автора)

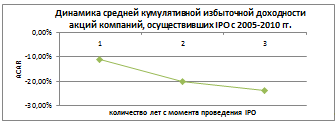

График №17. Динамика средней кумулятивной избыточной доходности акций компаний, осуществивших IPO с 2005-2010 гг. (расчеты автора)

Представленные выше графики наглядно иллюстрируют тот факт, что на долгосрочном временном горизонте феномен пониженной долгосрочной доходности присущ российским компаниям. Таким образом, гипотеза 6 и 7 для выборки в целом подтверждаются. Наиболее убедительным объяснением того факта, что акции российских компаний, осуществивших IPO, демонстрируют более низкую доходность по сравнению с доходностью индекса РТС, который взят за эталон, является первоначальная переоценка стоимости акций при IPO. Более того, с 2005-2010 гг. к данному способу привлечения финансовых ресурсов прибегали в основном крупные компании, которым свойственен меньший риск, а, следовательно, и меньшая доходность в долгосрочной перспективе. Таким образом, по мере того как на российский рынок IPO будут выходить средние и маленькие компании, вложения средств инвесторов будут более доходными в связи с повышенными рисками и их требованиями относительно дополнительной премии за риск.

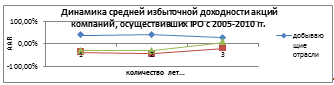

При анализе долгосрочной эффективности в разрезе отраслей экономики, как и в случае среднесрочной эффективности, были взяты компании из наиболее репрезентативных секторов экономики (добывающие отрасли, финансовый сектор и розничная торговля). Графики №18 и №19 наглядно иллюстрируют полученные результаты.

График №18. Динамика средней кумулятивной избыточной доходности акций компаний, осуществивших IPO с 2005-2010 гг. по отраслям (расчеты автора)

График №19. Динамика средней кумулятивной избыточной доходности акций компаний, осуществивших IPO с 2005-2010 гг. по отраслям (расчеты автора)

Из представленных выше графиков видно, что на долгосрочном временном горизонте компании добывающих отраслей экономики демонстрируют доходность выше эталонной, в то время как компании финансового сектора и розничной торговли имеют отрицательные избыточные и кумулятивные избыточные доходности. То есть компаниям финансового сектора и розничной торговли свойственна пониженная долгосрочная доходность акций, которая с течением времени имеет тенденцию к сокращению. Предпочтение в данном случае дается кумулятивной избыточной доходности акций, так как она учитывает всю имеющуюся до этого информацию. Стоит подчеркнуть, что на среднесрочном временном горизонте компании добывающих отраслей демонстрировали отрицательные избыточные доходности. Возможным объяснением восстановления ситуации в долгосрочном периоде может служить рост доверия со стороны эмитентов, так как данный сектор представлен крупными и успешно функционирующими компаниями российской экономики.

Обобщая проведенное исследование, хочется отметить, что специфические проблемы, присущие IPO и столь волнующие умы многих современных ученых, имеют место быть и для первичных публичных размещений, осуществленных российскими эмитентами. Однако объясняются данные аномалии не только широко распространенными факторами, такими как индекс изменения цены размещения, ширина ценового диапазона в процентном выражении, но также и факторами, присущими именно российскому фондовому рынку и связанными с особенностями его функционирования. Что касается краткосрочной динамики доходности акций компаний, осуществивших IPO, то она имеет тенденцию к росту на протяжении первых 8 дней с момента проведения IPO, и незначительно сокращается в течение следующих 2 дней, но при этом остается положительной.

Говоря об оценке среднесрочной эффективности проведения IPO российскими компаниями, стоит отметить, что большинству компаний свойственна пониженная среднесрочная доходность через 1-2 месяца после проведения IPO как при использовании подхода анализа избыточной доходности акций, так и кумулятивной избыточной доходности акций, что соответствует ранее проведенным исследованиям в других странах.

Анализируя долгосрочную динамику доходностей акций компаний, осуществивших IPO, и сравнивая ее с эталонной доходностью, было выявлено наличие феномена пониженной долгосрочной доходности. Однако исключением в данном случае оказались компании добывающего сектора экономики, которые демонстрировали положительные избыточные и кумулятивные избыточные доходности акций, что, несомненно, связано со спецификой и лидерством данных компаний в российской экономике. Цикличность IPO также характерна для российских компаний, а ее можно интерпретировать с помощью связи с деловыми циклами, что было уже ранее отмечено в среде академических исследований.

Таким образом, выявление и анализ детерминант, характеризующих феномены IPO, способствует лучшему понимаю и более качественной оценке эффективности осуществления данного процесса.

Похожие статьи

-

Для оценки среднесрочной эффективности проведения IPO российскими компаниями были выбраны периоды в 1,2,3,5 и 6 месяцев с момента его проведения. Был...

-

Для того чтобы сделать более всеобъемлющие выводы, целесообразно провести оценку долгосрочной эффективности осуществления IPO российскими компаниями и...

-

Описав ключевые особенности, характерные процессу первичного публичного размещения акций, на данном этапе целесообразно рассмотреть ряд основных...

-

В этой главе будет приведено описание методологии, используемой для проведения исследования в данной магистерской диссертации. Говоря более подробно,...

-

Данная глава будет посвящена оценке эффективности проведения IPO российскими компаниями на краткосрочном, среднесрочном и долгосрочном временных...

-

Данная глава посвящена анализу основных исследуемых аномалий и эффективности проведения первичных публичных размещений акций (IPO), а именно, детальному...

-

С целью проведения более комплексного анализа было решено также рассмотреть среднесрочную эффективность IPO российских компаний в соответствии с...

-

Феномен пониженной долгосрочной доходности акций компаний, осуществивших IPO, является не менее горячо обсуждаемой проблемой в научных кругах в последние...

-

Для изучения проблемы эффективности сделок слияний и поглощений в Российской Федерации в данной главе будет проведена оценка взаимосвязей аномальной...

-

Описание выборки рассматриваемых выкупов акций на открытом рынке Данные о выкупающих свои акции компаниях, датах объявления о выкупе, выкупаемых долях,...

-

Влияние программы повышения эффективности управления общественными (государственными и муниципальными) финансами на период до 2018 года Данная программа...

-

Формулировка гипотез В рамках предыдущей главы, мы рассмотрели значительный перечень академических работ, подтверждающих наличие тех или иных мотивов...

-

Цель данной работы - оценка факторов политики дивидендных выплат компаний Российской Федерации. В связи с этим, важным аспектом является исследование...

-

Цикличность IPO (hot issue markets) - Особенности российского рынка IPO

Эмиссионная активность компаний подвержена значительным колебаниям из года в год, которая выражается в большом количестве размещений в одни годы и...

-

ВВЕДЕНИЕ - Особенности российского рынка IPO

Принимая во внимание тот факт, что основной целью любой компании является увеличение ее стоимости в интересах акционеров, а, как известно, это требует...

-

В данной части будет произведен анализ российского рынка M&;A за период 2001-2014 гг., который позволит выявить специфику и особенности. Затем последует...

-

Данный метод подразумевает построение кумулятивной анормальной доходности на основании курсов акций. Основная предпосылка метода заключается в том, что...

-

Результаты расчета избыточной кумулятивной доходности после объявления о выкупе акций на основе средней доходности В результате анализа на основе средней...

-

В отличие от метода событий, где требуемая информация берется с фондового рынка, данный метод строится, как и следует из названия, на основе финансовой...

-

Эффективность российских ПИФов - Развитие рынка паевых инвестиционных фондов в России

Российские ПИФы имеют неплохой потенциал роста. Как показывают в своей работе Абрамов А. и Акшенцева К., на промежутке с 2001 по 2012 года ПИФы в среднем...

-

Особенности российского рынка IPO - Особенности российского рынка IPO

Прежде чем приступить к описанию анализируемой выборки и проведенного исследования целесообразно дать краткую характеристику и выявить ключевые...

-

Первоначальная недооценка IPO (underpricing) - Особенности российского рынка IPO

Феномен первоначальной недооценки IPO заключается в том, что размещение акций происходит по заниженным ценам, что приводит к существенному росту цен в...

-

Во многих исследованиях о выкупе акций была обнаружена существенная и значимая избыточная доходность после объявления о выкупе в долгосрочном периоде...

-

Для того чтобы определить, чем руководствуются компании при принятии положительного решения о выкупе акций, по методологии, предложенной в работе [Jiang...

-

Формирование и описание выборки исследования Для проведения исследования были выбраны сделки слияний и поглощений, инициированные компаниями из развитых...

-

Необходимые меры преобразования системы государственного управления для перехода к новой системе бюджетного планирования: 1. Инвентаризация бюджетных...

-

Поскольку данная работа нацелена на повышение привлекательности предприятия для инвестора, то необходимо разобраться, кто такой инвестор? Рассмотрим...

-

Методология расчета избыточной доходности после объявления о выкупе акций является довольно стандартной. Воспользуемся наиболее популярным подходом,...

-

Методология исследования - Анализ влияния сделок M&;amp;A на операционную эффективность компаний

На основании выводов предыдущей части, мы пришли к заключению, что использование метода анализа финансовой отчетности позволит получить более...

-

Бюджетное планирование Долгосрочное бюджетное планирование является одним из основных направлений современной финансово-бюджетной политики Российской...

-

Дивидендный выплата капитал рынок Проанализировав существующие работы в области дивидендной политики компаний с развивающихся рынков капитала и приняв во...

-

Третий раздел исследования посвящен тестированию выдвинутых ранее гипотез, описанию эконометрических и статистических тестов, проведенных для того, чтобы...

-

Для анализа мотивов, определяющих реакцию рынка на объявление о выкупе акций, была построена МНК-регрессия, в которой в качестве зависимой переменной...

-

Для анализа детерминант, определяющих размер выкупа акций, была построена тобит-регрессия на данных цензурированной выборки с зависимой переменной SRP,...

-

Сначала проведем предварительный анализ данных. Для начала необходимо проверить данные по каждому из показателей на наличие выбросов, то есть наличие...

-

Внедрение долгосрочного бюджетного планирования в бюджетную систему Российской Федерации не может пройти успешно, если не опираться на зарубежный опыт...

-

Определение эффективности работы застройщика Для демонстрации модели синхронного измерения затрат и результатов используем данные полученные от...

-

На основании проделанной работы можно сделать следующие выводы. Процесс реформирования бюджетной системы ежегодно набирает свои обороты и государство все...

-

МЕТОДОЛОГИЯ ИССЛЕДОВАНИЯ, Описание выборки - Структура капитала российских компаний

Описание выборки Для первого типа исследования была взята выборка, отвечающая следующим требованиям: 1. Компании не должны принадлежать к финансовому...

-

Первым нормативно-правовым актом, принятым в Российской Федерации, касающимся интересов стратегического планирования, является №115-ФЗ от 20.07.1995 "О...

Результаты исследования долгосрочной эффективности проведения IPO российскими компаниями - Особенности российского рынка IPO