Формирование гипотез для оценки среднесрочной эффективности и эмиссионной активности IPO российских компаний, использование графического и событийного анализов - Особенности российского рынка IPO

С целью проведения более комплексного анализа было решено также рассмотреть среднесрочную эффективность IPO российских компаний в соответствии с методологией, используемой в следующих фундаментальных исследованиях по данной тематике: (Ritter;1991), (Loughran, Ritter; 1995), (Gompers, Lerner; 2003), (Otchere et al., 2013).

- 2. Оценка среднесрочной эффективности проведения IPO российскими компаниями (повышенная среднесрочная доходность имеет место быть и является статистически значимой):

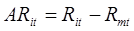

- O сбор данных относительно котировок акций на среднесрочном временном горизонте (в качестве среднесрочных периодов будут рассмотрены 1, 2, 3, 5 и 6 месяцев после первичного публичного размещения акций российскими компаниями, каждый месяц принимается равным 20 рабочим дням); O расчет доходностей акций компаний в соответствии с формулой (8); O вычисление скорректированных на эталонную доходность (доходность рыночного индекса РТС) так называемых избыточных доходностей (abnormal returns) каждой акции в соответствии со следующей формулой: (9) ,

Где избыточная доходность акций за период времени t;

- доходность акций за период времени t;

- доходность эталона (индекса РТС) за период времени t.

O расчет средних по выборке и отдельным подвыборкам значений избыточных доходностей акций (average abnormal returns):

(10) ,

Где - средняя избыточная доходность за период времени t,

N - количество компаний,

Все остальные обозначения аналогичные.

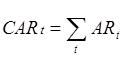

O вычисление накопленных избыточных доходностей по выборке и отдельным подвыборкам (cumulative abnormal returns) за период между первым днем и днем t:

(11) ,

Где CART - накопленная избыточная доходность за период времени t,

Все остальные обозначения аналогичные.

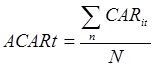

O расчет средних по выборке и отдельным подвыборкам значений накопленных избыточных доходностей акций (average cumulative abnormal returns):

(12) ,

Где ACART - средняя избыточная накопленная доходность за период времени t,

Все остальные обозначения аналогичные.

O проверка полученных результатов на значимость с использованием t-статистики.

Гипотеза 4: Избыточная доходность акций больше нуля на среднесрочном временном горизонте, то есть компаниям, осуществившим IPO, характерна повышенная среднесрочная доходность акций;

Гипотеза 5: Кумулятивная избыточная доходность акций больше нуля на среднесрочном временном горизонте, то есть компаниям, осуществившим IPO, характерна повышенная среднесрочная доходность акций;

O построение графиков избыточной и кумулятивной избыточной доходностей акций и интерпретация полученных результатов.

Также весьма целесообразно проанализировать эмиссионную активность первичных публичных размещений российских компаний. Для этого будут построен график числа проводимых IPO, и будет предпринята попытка объяснения цикличности IPO с помощью имеющихся в настоящее время экономических теорий по данному вопросу.

Похожие статьи

-

В этой главе будет приведено описание методологии, используемой для проведения исследования в данной магистерской диссертации. Говоря более подробно,...

-

Для изучения проблемы эффективности сделок слияний и поглощений в Российской Федерации в данной главе будет проведена оценка взаимосвязей аномальной...

-

Описав ключевые особенности, характерные процессу первичного публичного размещения акций, на данном этапе целесообразно рассмотреть ряд основных...

-

Формулировка гипотез В рамках предыдущей главы, мы рассмотрели значительный перечень академических работ, подтверждающих наличие тех или иных мотивов...

-

Описание используемой в работе выборки данных приведено в Табл. 5. Большинство данных по эмиссиям было взято с хранилища данных Bloomberg. Для...

-

Избыточная доходность акций после объявления о выкупе в краткосрочном периоде Самым популярным методом выкупа акций является выкуп акций на открытом...

-

Данная глава посвящена анализу основных исследуемых аномалий и эффективности проведения первичных публичных размещений акций (IPO), а именно, детальному...

-

Результаты расчета избыточной кумулятивной доходности после объявления о выкупе акций на основе средней доходности В результате анализа на основе средней...

-

Третья группа работ при помощи построения cross-sectional регрессий с зависимой переменной, представляющей собой избыточную доходность после объявления о...

-

Формирование и описание выборки исследования Для проведения исследования были выбраны сделки слияний и поглощений, инициированные компаниями из развитых...

-

Для целей исследования дивидендной политики были отобраны 100 крупнейших российских публичных корпораций по капитализации на конец 2015 года....

-

Модель принятия решения о выкупе акций Для того чтобы определить, чем руководствуются компании при принятии положительного решения о выкупе акций, будем...

-

После выхода России на Всемирную торговую площадку, поддержание конкурентоспособности является приоритетным направлением отечественной политики уже много...

-

На текущий момент существует большое количество исследований на тему реакций рынка на какие-либо ситуации. Было проанализировано немалое количество...

-

Цикличность IPO (hot issue markets) - Особенности российского рынка IPO

Эмиссионная активность компаний подвержена значительным колебаниям из года в год, которая выражается в большом количестве размещений в одни годы и...

-

Феномен пониженной долгосрочной доходности акций компаний, осуществивших IPO, является не менее горячо обсуждаемой проблемой в научных кругах в последние...

-

Существует шесть основных методов выкупа акций, таких как предложение о приобретении ценных бумаг по фиксированному курсу, "голландский" аукцион или...

-

Методология расчета избыточной доходности после объявления о выкупе акций является довольно стандартной. Воспользуемся наиболее популярным подходом,...

-

Во многих исследованиях о выкупе акций была обнаружена существенная и значимая избыточная доходность после объявления о выкупе в долгосрочном периоде...

-

Эффективность российских ПИФов - Развитие рынка паевых инвестиционных фондов в России

Российские ПИФы имеют неплохой потенциал роста. Как показывают в своей работе Абрамов А. и Акшенцева К., на промежутке с 2001 по 2012 года ПИФы в среднем...

-

Исходная выборка - Детерминанты дивидендной политики компаний на развивающихся рынках капитала

С целью исследования детерминант дивидендной политики компаний на развивающихся рынках капитала была сформирована выборка компаний на основе базы данных...

-

Целью данного исследования является изучение эффективности российских сделок M&;A. В качестве основы для выполнения практической части мною были...

-

В настоящее время все промышленные предприятия в праве по своему усмотрению для осуществления производственной деятельности формировать различные фонды...

-

В Таблице 2 приведены основные финансовые результаты деятельности "Рубцовский хлебокомбинат" за рассматриваемый период и аналогичный период прошлого...

-

ООО "Татагропромбанк" имеющиеся свободные средства вкладывает в ценные бумаги с целью извлечения дохода. Ранее это были в основном ГКО и ОФЗ. С развитием...

-

Особенности инвестиционного климата в России Эффективность практической реализации инвестиционной политики в современных условиях во многом определяет...

-

Цель данной работы - оценка факторов политики дивидендных выплат компаний Российской Федерации. В связи с этим, важным аспектом является исследование...

-

Результаты регрессионного анализа - Возможности для арбитража на российском валютном рынке

Для оценки влияния указанных ранее факторов на размер арбитражной прибыли была использована множественная линейная регрессия методом наименьших...

-

Прежде чем перейти к тестированию гипотез необходимо определить какой тип моделей больше подходит для проведения анализа - модель с фиксированными...

-

В данной части будет произведен анализ российского рынка M&;A за период 2001-2014 гг., который позволит выявить специфику и особенности. Затем последует...

-

Исследование эффективности финансовой реструктуризации на выборке сделок слияний и поглощений включает в себя три этапа. Во-первых, оценивается...

-

Оценка деловой активности - Стоимостные методы оценки эффективности финансового менеджмента компании

Оценка деловой активности направлена на анализ результатов и эффективности текущей основной производственной деятельности. Оценка деловой активности на...

-

Описание проекта компании "ЭкоЗдрав" и анализ отрасли 1970 - 1980 годы нашего века были посвящены разоблачению преступлений против природы и страстным...

-

Влияние программы повышения эффективности управления общественными (государственными и муниципальными) финансами на период до 2018 года Данная программа...

-

Для предприятий, пользующихся заемными средствами, важен анализ цены заемного капитала, поскольку высокая стоимость заемных финансовых ресурсов может...

-

Для точной и полной характеристики эффективности финансового менеджмента компании и тенденций ее изменения достаточно сравнительно небольшого количества...

-

Нормативные правовые акты 1. "Бюджетный кодекс Российской Федерации" от 31 июля 1998 г. №145-ФЗ (ред. от 28.12.2013, с изм. от 03.02.2014) (с изм. и...

-

Задача обеспечения устойчивости финансовых ресурсов Пенсионного фонда Российской Федерации определяет целесообразность дальнейшего рассмотрения ряда...

-

Данный метод подразумевает построение кумулятивной анормальной доходности на основании курсов акций. Основная предпосылка метода заключается в том, что...

-

Анализ эффективности использования нематериальных активов - Нематериальные активы

В порядке постановки можно выделить следующие задачи экономического анализа эффективности использования нематериальных объектов (активов) предприятия: -...

Формирование гипотез для оценки среднесрочной эффективности и эмиссионной активности IPO российских компаний, использование графического и событийного анализов - Особенности российского рынка IPO