Оценка среднесрочной эффективности и эмиссионной активности IPO российских компаний - Особенности российского рынка IPO

Для оценки среднесрочной эффективности проведения IPO российскими компаниями были выбраны периоды в 1,2,3,5 и 6 месяцев с момента его проведения. Был проведен анализ в соответствии с методологией, описанной во второй главе.

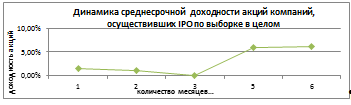

По выборке в целом были получены следующие результаты относительно среднесрочной доходности акций:

График №7. Динамика среднесрочной доходности акций компаний, осуществивших IPO по выборке в целом (расчеты автора)

Представленный выше график наглядно демонстрирует снижение среднесрочных доходностей акций для выборки в целом в течение первых 3 месяцев и их последующее увеличение с 4 по 6 месяц. Однако важно отметить, что среднесрочная доходность акций ниже краткосрочной, что частично подтверждает существование феномена пониженной долгосрочной доходности на российском фондовом рынке.

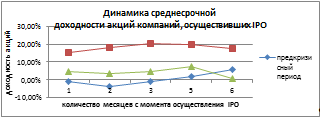

При анализе среднесрочных доходностей для подвыборок относительно мирового финансового кризиса было выявлено, что наибольшая среднесрочная доходность имеет место быть для кризисного периода, а наименьшая - для посткризисного (график №8). Это объясняется тем, что инвесторы становятся более оптимистичными в кризисный период в связи с постепенным восстановлением экономики. Для посткризисного и предкризисного периода наблюдается ситуация, характерная для большинства развитых и развивающихся стран (постепенное снижение доходностей со временем).

График №8. Динамика среднесрочной доходности акций компаний, осуществивших IPO, относительно мирового финансового кризиса (расчеты автора)

Для проверки выдвинутых гипотез 4 и 5 были проведены необходимые расчеты и получены следующие результаты (графики №9 и №10). Динамика средней избыточной и средней кумулятивной избыточной доходностей акций на краткосрочном и среднесрочном временных горизонтах в течение первых 10 дней имеет тенденцию к росту, а затем стремительно падает. Полученные t-статистики говорят о значимости полученных результатов, то есть и 4, и 5 гипотезы подтверждаются.

График №9. Динамика средней избыточной доходности акций компаний, осуществивших IPO с 2005-2013 гг. (расчеты автора)

График №10. Динамика средней кумулятивной избыточной доходности акций компаний, осуществивших IPO с 2005-2013 гг. (расчеты автора)

Данные графики иллюстрируют тот факт, что компании, осуществившие IPO с течением времени демонстрируют результаты хуже рыночных.

При анализе подвыборок относительно мирового финансового кризиса было выявлено, что на среднесрочном временном горизонте средняя избыточная и средняя кумулятивная избыточная доходности акций падают лишь для предкризисного периода, что вновь соотносится с результатами, полученными в других развитых и развивающихся странах ранее (график №11 и №12). Для кризисного и посткризисного периода данные показатели увеличиваются, что не является характерным для IPO, однако иллюстрирует особенности российской экономики, а также специфические черты, присущие компаниям, осуществившим IPO в данное время, которые и способствуют возрастанию оптимизма со стороны инвесторов. Гипотезы 4 и 5 вновь подтверждаются.

График №11. Динамика средней избыточной доходности акций компаний, осуществивших IPO с 2005-2013 гг., относительно мирового финансового кризиса (расчеты автора)

График №12. Динамика средней кумулятивной избыточной доходности акций компаний, осуществивших IPO с 2005-2013 гг., относительно мирового финансового кризиса (расчеты автора)

При анализе среднесрочной эффективности в разрезе отдельных секторов экономики были выбраны только наиболее репрезентативные отрасли российской экономики с наибольшим числом первичных публичных размещений (добывающие отрасли, финансовый сектор и розничная торговля). Полученные результаты отражены на графиках №13 и №14. Гипотезы 4 и 5 вновь подтверждаются, то есть на среднесрочном временном горизонте доходности акций демонстрируют либо повышенную, либо пониженную доходности. Пониженная доходность характерна добывающим отраслям и розничной торговле, а повышенная доходность - финансовому сектору. Результаты идентичны как при использовании подхода избыточной доходности акций, так и при кумулятивной избыточной доходности акций.

График №13. Динамика средней избыточной доходности акций компаний, осуществивших IPO с 2005-2013 гг. по отраслям (расчеты автора)

График №14. Динамика средней кумулятивной избыточной доходности акций компаний, осуществивших IPO с 2005-2013 гг. по отраслям (расчеты автора)

В результате проведенного исследования также была отмечена цикличность, присущая первичным публичным размещениям в России, что наглядно демонстрирует график №15:

График №15. Динамика количества проведенных IPO российскими компаниями в период с 2005 по 2013 гг. (расчеты автора)

Наибольшее количество IPO, осуществленных российскими компаниями, наблюдалось в 2006 и 2007 гг., что, несомненно, связано с "перегретыми" рынками капитала в то время в силу завышенных ожиданий инвесторов и наличием пузыря на финансовом рынке накануне мирового финансового кризиса. Затем последовало существенное снижение числа компаний, проводящих IPO, в силу спада в экономике в целом. Исходя из этого, немаловажно отметить, что цикличность IPO действительно характерна для российских компаний, а ее можно интерпретировать с помощью связи с деловыми циклами, что было уже ранее отмечено в среде академических исследований.

Обобщая оценку среднесрочной эффективности проведения IPO российскими компаниями, стоит отметить, что большинству компаний свойственна пониженная среднесрочная доходность через 1-2 месяца после проведения IPO как при использовании подхода анализа избыточной доходности акций, так и кумулятивной избыточной доходности акций, что соответствует ранее проведенным исследованиям в других странах.

Похожие статьи

-

Данная глава будет посвящена оценке эффективности проведения IPO российскими компаниями на краткосрочном, среднесрочном и долгосрочном временных...

-

Для того чтобы сделать более всеобъемлющие выводы, целесообразно провести оценку долгосрочной эффективности осуществления IPO российскими компаниями и...

-

В этой главе будет приведено описание методологии, используемой для проведения исследования в данной магистерской диссертации. Говоря более подробно,...

-

С целью проведения более комплексного анализа было решено также рассмотреть среднесрочную эффективность IPO российских компаний в соответствии с...

-

Описав ключевые особенности, характерные процессу первичного публичного размещения акций, на данном этапе целесообразно рассмотреть ряд основных...

-

Данная глава посвящена анализу основных исследуемых аномалий и эффективности проведения первичных публичных размещений акций (IPO), а именно, детальному...

-

Эффективность российских ПИФов - Развитие рынка паевых инвестиционных фондов в России

Российские ПИФы имеют неплохой потенциал роста. Как показывают в своей работе Абрамов А. и Акшенцева К., на промежутке с 2001 по 2012 года ПИФы в среднем...

-

Для изучения проблемы эффективности сделок слияний и поглощений в Российской Федерации в данной главе будет проведена оценка взаимосвязей аномальной...

-

Феномен пониженной долгосрочной доходности акций компаний, осуществивших IPO, является не менее горячо обсуждаемой проблемой в научных кругах в последние...

-

Формирование и описание выборки исследования Для проведения исследования были выбраны сделки слияний и поглощений, инициированные компаниями из развитых...

-

Результаты расчета избыточной кумулятивной доходности после объявления о выкупе акций на основе средней доходности В результате анализа на основе средней...

-

Цель данной работы - оценка факторов политики дивидендных выплат компаний Российской Федерации. В связи с этим, важным аспектом является исследование...

-

Особенности российского рынка IPO - Особенности российского рынка IPO

Прежде чем приступить к описанию анализируемой выборки и проведенного исследования целесообразно дать краткую характеристику и выявить ключевые...

-

Первоначальная недооценка IPO (underpricing) - Особенности российского рынка IPO

Феномен первоначальной недооценки IPO заключается в том, что размещение акций происходит по заниженным ценам, что приводит к существенному росту цен в...

-

ВВЕДЕНИЕ - Особенности российского рынка IPO

Принимая во внимание тот факт, что основной целью любой компании является увеличение ее стоимости в интересах акционеров, а, как известно, это требует...

-

Данный метод подразумевает построение кумулятивной анормальной доходности на основании курсов акций. Основная предпосылка метода заключается в том, что...

-

Методология расчета избыточной доходности после объявления о выкупе акций является довольно стандартной. Воспользуемся наиболее популярным подходом,...

-

Оценка деловой активности - Стоимостные методы оценки эффективности финансового менеджмента компании

Оценка деловой активности направлена на анализ результатов и эффективности текущей основной производственной деятельности. Оценка деловой активности на...

-

Цикличность IPO (hot issue markets) - Особенности российского рынка IPO

Эмиссионная активность компаний подвержена значительным колебаниям из года в год, которая выражается в большом количестве размещений в одни годы и...

-

Анализ хозяйственной деятельности играет большую роль в управлении бизнесом в страховании, так же, как и в других отраслях деятельности. Общее изучение...

-

Анализ финансовой отчетности Финансовая отчетность предприятия -- это наиболее объективный источник информации о предприятии и эффективности его...

-

На текущий момент существует большое количество исследований на тему реакций рынка на какие-либо ситуации. Было проанализировано немалое количество...

-

В качестве факторов, которые могут оказывать влияние на динамику избыточной доходности российских ПИФов за год, были выбраны следующие переменные: 1....

-

Эмпирические оценки модели детерминант вероятности осуществления дивидендных выплат На первом этапе проводилось исследование детерминант вероятности...

-

Особенности инвестиционного климата в России Эффективность практической реализации инвестиционной политики в современных условиях во многом определяет...

-

Что касается непосредственно процессов слияний и поглощений, то в первую очередь необходимо понять, почему компании выбирают именно этот инструмент для...

-

В данной части будет произведен анализ российского рынка M&;A за период 2001-2014 гг., который позволит выявить специфику и особенности. Затем последует...

-

Согласно дополнительной гипотезе, выдвинутой в начале исследования, для оценки эффективности финансового регулирования необходимо проводить комплексный...

-

Зарубежный опыт. Чтобы разобраться в российском рынке корпоративного контроля, необходимо сначала понять, как враждебные поглощения происходят в развитых...

-

Как уже было рассмотрено ранее при анализе ликвидности баланса ООО "Лайф" уровень высоколиквидных активов (денежных средств и краткосрочных финансовых...

-

Третья группа работ при помощи построения cross-sectional регрессий с зависимой переменной, представляющей собой избыточную доходность после объявления о...

-

На втором этапе данного исследования с помощью модели №2 оценивалось влияние детерминант дивидендной политики на размер выплачиваемых дивидендов. При...

-

После выхода России на Всемирную торговую площадку, поддержание конкурентоспособности является приоритетным направлением отечественной политики уже много...

-

Исходная выборка - Детерминанты дивидендной политики компаний на развивающихся рынках капитала

С целью исследования детерминант дивидендной политики компаний на развивающихся рынках капитала была сформирована выборка компаний на основе базы данных...

-

Для целей исследования дивидендной политики были отобраны 100 крупнейших российских публичных корпораций по капитализации на конец 2015 года....

-

Модель принятия решения о выкупе акций Для того чтобы определить, чем руководствуются компании при принятии положительного решения о выкупе акций, будем...

-

Оценка положения предприятия на рынке ценных бумаг - Оценка финансового состояния предприятия

Показатели оценки положения предприятия на Рынке ценных бумаг , или показатели рыночной активности, включают различные индикаторы, характеризующие...

-

Формулировка гипотез В рамках предыдущей главы, мы рассмотрели значительный перечень академических работ, подтверждающих наличие тех или иных мотивов...

-

В отличие от метода событий, где требуемая информация берется с фондового рынка, данный метод строится, как и следует из названия, на основе финансовой...

-

Выкуп акций как один из видов выплат акционерам компании Компании могут распределять капитал между акционерами путем выплаты дивидендов, обратного выкупа...

Оценка среднесрочной эффективности и эмиссионной активности IPO российских компаний - Особенности российского рынка IPO