Теоретические аспекты финансовой теории и практики - Исследование инвестиционной привлекательности предприятия на примере телекоммуникационной компании SmarTone

Поскольку данная работа нацелена на повышение привлекательности предприятия для инвестора, то необходимо разобраться, кто такой инвестор? Рассмотрим категории инвесторов, их обычно разделяют на активных и пассивных.

Активный инвестор является профессионалом в данной области, его привлекают недооцененные компании которые могут обеспечить высокую доходность. Высокая доходность, конечно, предполагает и высокие риски, на которые активные инвестор готов пойти. Такой человек тратит достаточно много времени на инвестиционную деятельность.

Пассивный инвестор является любителем, инвестирование для него скорее хобби, чем работа, поэтому он предпочитает стабильный умеренный доход и минимальные риски. Такой человек тратит мало времени на инвестиционную деятельность, занимаясь ее в свободное время.

Существует еще один важный тип - это стратегический инвестор. Такой инвестор покупает контрольный пакет акций компании, чтобы единолично принимать решения по ее реорганизации. Он старается усовершенствовать компанию, чтобы затем получить высокий доход. Часто в роли стратегического инвестора выступает другая фирма, которая стремится поглотить более мелкие компании в своей отрасли.

В данной работе будут рассмотрены активные и пассивные инвесторы, которые не стремятся приобрести контрольный пакет акций, и доход которых зависит от компании и принятых ею решений.

Чтобы определить будущую стратегию по анализу экономического положения компании, нужно рассмотреть, какие существуют виды инвестиций.

Инвестор может вложить свои деньги в:

- - Облигации; - Акции; - Взаимные инвестиционные фонды (русский аналог: паевые инвестиционные фонды); - Альтернативные инвестиции (деривативы, драгоценные металлы, недвижимость и так далее).

Однако любая инвестиционная форма имеет свой определенный срок вложения, который может быть определен как самим финансовым инструментом, так и инвестором самостоятельно.

По периоду вложения капитала инвестиции можно разделить на:

- - Краткосрочные (инвестиционный срок не превышает одного года); - Среднесрочные (период вложения колеблется в пределах 1-5 лет); - Долгосрочные (все что свыше пяти лет).

Для того чтобы зафиксировать конкретный доход, а также воспользоваться средствами, полученными от того или иного инструмента, инвестору необходимо произвести конвертацию имеющегося вложения в денежный эквивалент. В связи с этим возникает такое понятие, как ликвидность.

Виды инвестирования по степени ликвидности:

- - Высоколиквидные (такие формы вложения капиталов, при которых можно в кратчайшие сроки можно перевести инструменты в денежную форму); - Среднеликвидные (инвестирования в инструменты, которые можно конвертировать в денежный эквивалент без потерь в течение полугода); - Низколиквидные (такие инвестиции можно перевести в денежную форму не быстрее чем за полгода, это могут быть вложения в акции непопулярных компаний); - Неликвидные (данные инвестиции нельзя самостоятельно конвертировать, это возможно в структуре имущественного комплекса).

При выборе финансового инструмента инвестор задумывается не только о том, что он может получить, но и о том, сколько он может потерять. Поэтому всегда оцениваются риски. Наименее рискованным инструментом из рассматриваемых нами в первой классификации считаются облигации.

Облигация - это эмиссионная долговая ценна бумага, в соответствии с которой владелец данной бумаги получает процентные выплаты (купон) и/или получает более высокую выплату, чем номинальная стоимость облигации, через установленный срок (дата исполнения).

В данной работе основное внимание будет уделено акциям, так как данный инструмент отражает как деятельность компании, так и ситуацию на рынке. По сравнению с облигациями, при инвестировании в акции увеличиваются риски, но и возрастает доходность.

Акция - это эмиссионная ценная бумага, которая дает возможность ее владельцу получать часть прибыли компании (акционерного общества) в виде дивидендов, а также на участие в управлении компанией. Акционеры также имеют право на получение части имущества компании при ее ликвидации, однако по очереди они идут после владельцев облигаций.

Выделяют два основных вида акций по дивидендной политике:

- - Привилегированные (имеют приоритет при выплате дивидендов); - Обыкновенные (не имеют никаких приоритетов).

А также акции можно разделить на два вида по возможности участия в управлении компанией:

- - Голосующие (имеют право голоса); - Не голосующие (не имеют права голоса).

Как правило, привилегированные акции являются не голосующими и стоят дешевле, чем обыкновенные, которые имеют право голоса.

Также выделяют конвертируемые облигации - такие облигации, которые можно обменять на некоторое установленное число обыкновенных акций установленной ранее цене после наступления определенного числа. Установленную ранее цену называют ценой конвертирования.

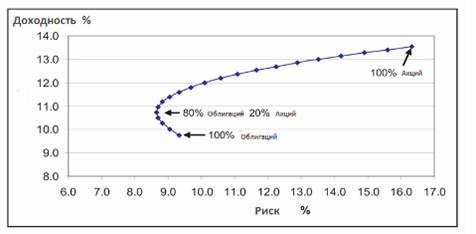

Для того чтобы минимизировать риски и максимизировать доходность, инвесторы формируют инвестиционные портфели, состоящие из нескольких бумаг. Это могут быть одновременно и акции, и облигации и другие инструменты. В начале 20 века люди полагали, что портфель состоящий только из облигаций гарантирует идеальное соотношение рисков и доходности, однако статья "Выбор портфеля" ("Portfolio Selection"), написанная Г. Марковицом. и в 1952 году опубликованная в издании The Wall Street Journal изменила этот ход мышления. Марковиц показал, что наиболее оптимальным является сочетание облигаций и акций в некотором соотношении (пример: 25% акций и 75% облигаций). Это соотношение демонстрирует финансовая граница эффективности портфеля (efficient portfolio frontier) (рис. 1).

Рисунок 1 - Финансовая граница эффективности портфеля, состоящего из акций и облигаций

Как можно заметить, если инвестор имеет портфель, состоящий только из облигаций, он получает доходность равную приблизительно 9,7%, а риск такого портфеля составляет 9,5%. В то время как он может сформировать портфель с более низкими рисками (примерно 8,7%) и получать более высокую доходность (примерно 10,8%). Он также может остаться на том же уровне рисков, что и первоначально, получая при этом доход в 11,7%. Этот пример демонстрирует, как нужно составлять свой инвестиционный портфель, а также показывает важность акций в минимизации рисков портфеля.

Данная теория получила широкое распространение и постоянно развивалась. Так сформировалась современная портфельная теория (modern portfolio theory, МРТ), которая нацелена на максимизацию ожидаемой доходности портфеля при определенном уровне риска или на минимизацию рисков при установленном уровне ожидаемой доходности [6, c. 94]. МРТ - это математическое обоснование концепции диверсификации в инвестициях. Современная портфельная теория гласит, что важно рассматривать зависимость изменения в цене одного актива от изменения в цене других. То есть рассчитывать ковариацию и корреляцию.

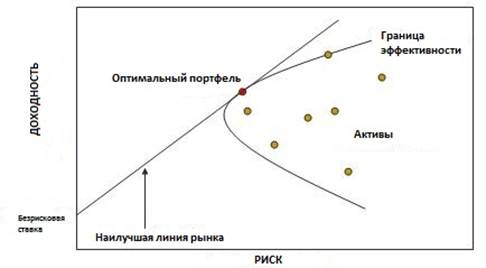

В соответствии с портфельной теорией возникает такое понятие как оптимальный портфель (рис. 2), который также известен как tangency portfolio. Это портфель, в котором сочетается минимальный уровень риска и максимальная доходность. Д. Тобин сформулировал теорему взаимных инвестиционных фондов (Mutual Fund Theorem), согласно которой инвесторы должны выбирать один и тот же оптимальный портфель. Тогда консервативный инвестор будет обладать таким же относительным количеством рискованных активов, что и агрессивный инвестор. Такая теория возникла в виду некоторых допущений теории Г. Марковица (рис. 2).

Рисунок 2 - Оптимальный портфель

Похожие статьи

-

Понятие инвестиционной привлекательности компании Инвестиционная привлекательность компании является финансово-экономическим показателем, который...

-

Инвестиции всегда были и остаются важной частью бизнеса, так как они помогают компаниям развиваться и удерживать позицию на рынке. Для того чтобы...

-

Понятие и классификация инвестиционных фондов Неотъемлемой частью современной экономики является свободное движение капитала. Капитал - ресурсы...

-

Принимая во внимание, что финансовая деятельность предприятия с заемщиками и кредиторами часто опосредуется через рынок ценных бумаг, формирование их...

-

Ценный бумага переоценка портфель Сущность и виды портфеля ЦБ В сложившейся мировой практике банковского рынка под портфелем понимается некая...

-

Понятие инвестиционного портфеля Латинское слово invest означает "вкладывать". Вложение денежных средств и других капиталов в реализацию различных...

-

Каждый инвестор (консервативный, умеренный или рискованный) при покупке или продаже ценных бумаг придерживается определенных целей, учитывающих объем...

-

Понятие и сущность инвестиционного проекта По мнению Виленского В. П. - в реальной экономической жизни инвестиции приобретают форму инвестиционных...

-

Портфельное инвестирование позволяет планировать, оценивать, контролировать конечные результаты всей инвестиционной деятельности в различных секторах...

-

С ростом ставки доходности величина NPV уменьшается, а при достижении порогового значения становится равной нулю. Верно. Значение чистой приведенной...

-

Большинство авторов делят инвестиции предприятий на две группы: финансовые (вложения в финансовые активы) и реальные (вложения в нефинансовые активы)....

-

Динамичное и эффективное развитие инвестиционной деятельности предприятий является необходимым условием стабильного функционирования и развития...

-

Теория портфеля, Портфель как метод диверсификации инвестиций - Диверсификация инвестиций

Портфель как метод диверсификации инвестиций Не существует ценной бумаги, имеющей одновременно высокую доходность, надежность и ликвидность. Как правило,...

-

Теоретическое обоснование - Инвестиционная и финансовая деятельность компаний в период кризиса

Модильяни и Миллер (Modigliani &; Miller, 1958) утверждают, что в условиях совершенных рынков капитала, компании могут всегда свободно получать внешнее...

-

Что касается непосредственно процессов слияний и поглощений, то в первую очередь необходимо понять, почему компании выбирают именно этот инструмент для...

-

Понятие интернет-компаний Понятие "интернет-компания" или "дотком" возникло впервые в 1990-х годах в Соединенных Штатах Америки. Это время стало началом...

-

Инвестиционную привлекательность страны можно оценить по нескольким макроэкономическим показателям, которые характеризуют экономическую ситуацию страны в...

-

Сущность инвестиционной активности и принципы ее обеспечения Эффективная деятельность фирм, предприятий и организаций в долгосрочной перспективе,...

-

Учет затрат на производстве является не только сугубо "механической" деятельностью, но и творческой, так как бухгалтеру-экономисту требуются как широкие...

-

Финансовый рынок обладает свойством эффективности, если он дает адекватную оценку обращающимся на нем активам. Т. е. эффективность рынка характеризуется...

-

Деятельность банков в качестве инвестиционных компаний. - Фондовая биржа

Предприятия при эмиссии и размещении своих ценных бумаг пользуются к услугами других лиц. И, как правило, посредниками в этих случаях выступают банки и...

-

Классическая теория портфеля (модель Марковица-Шарпа). Классическая теория портфеля берет свое начало с 1952 г., когда Гарри Марковиц показал, что выбор...

-

Принципы формирования, типы и управление портфелем инвестиций - Диверсификация инвестиций

На данный момент не существует ценных бумаг, которые сочетают в себе такие функции как высокая доходность, надежность, ликвидность. Как правило, если...

-

Понятие и формы финансовых инвестиций Значительным условием развития предприятия в соответствии с избранной экономической и финансовой стратегией...

-

Интенсивность инвестиционных операций требует соответствующей адаптации инструментария управления и экономического анализа. Механизм управления...

-

В условиях рыночной экономики очень высока степень конкурентной борьбы. По этой причине предприятие является условной единицей -- самым маленьким звеном...

-

Выделяют два основных вида портфеля: портфель, ориентированный на преимущественное получение дохода за счет процентов и дивидендов (портфель дохода);...

-

Заключение - Управление инвестиционным портфелем

Таким образом, подводя итог работы, можно сказать, что внимание, которое уделяется портфельным инвестициям, вполне соответствует радикальным изменениям,...

-

В данной главе будет представлен обзор академических исследований отечественных и зарубежных авторов в области дивидендной политики. В первой части главы...

-

Таблица 1.1 Ключевые абсолютные показатели Показатель Предыдущий год Отчетный год Валюта баланса, тыс. руб. 81 548 048 82 636 138 Численность работающих,...

-

Сущность, виды и содержание финансовой устойчивости предприятия Основным элементом оценки долгосрочной стабильности финансового состояния является...

-

Слияние поглощение синергия финансовый Понятие слияний, поглощений и синергетического эффекта, эволюция рынка M&;A и основные мотивы слияний и поглощений...

-

В данной работе мы оцениваем, насколько привлекательны для потенциального инвестора интернет-стартапы в России. Для начала следует определиться, что...

-

ЗАКЛЮЧЕНИЕ - Оценка инвестиционной привлекательности российских интернет-стартапов

На сегодняшний момент публикации, посвященные интернет-экономике и стартапам интернет-компаний принадлежат в большинстве зарубежным авторам. В российской...

-

Теория "Синицы в руках" впервые была представлена в работах Линтера (Lintner, 1956) и Гордона (Gordon, 1959, 1962). Согласно данной теории инвесторы...

-

Существует множество факторов, прямо воздействующих на норму прибыли, наиболее важными из которых являются ожидание держателей акций, отдача инвестиций,...

-

Факторы, определяющие инвестиционные качества финансовых инструментов - Финансовые инструменнты

Оценка инвестиционных качеств финансовых инструментов представляет собой интегральную характеристику отдельных их видов, осуществляемую инвестором с...

-

Возможные пути решения проблем инвестирования денежных средств - Диверсификация инвестиций

Для того чтобы была возможность инвестирования большего количества денежных средств в ценные бумаги, необходимо расширять законодательные границы, то...

-

Системная значимость финансового института: понятие и подходы к определению В литературе существует множество определений системно значимых финансовых...

-

Заключение - Инвестиционная активность предприятия и финансовые инструменты ее обеспечения

В результате изучения сущности понятия инвестиционная активность, методов и показателей ее оценки, а так же показателей деятельности предприятий...

Теоретические аспекты финансовой теории и практики - Исследование инвестиционной привлекательности предприятия на примере телекоммуникационной компании SmarTone