Интерпретация результатов регрессионного анализа инвестиционной привлекательности фармацевтической отрасли Российской Федерации - Оценка инвестиционной привлекательности фармацевтической отрасли РФ

Представленная модель оценки инвестиционной привлекательности фармацевтической отрасли Российской Федерации свелась к построению регрессионной модели с целью выявления зависимости выбранных в ходе исследования отрасли показателей. Вторым этапом оценки стало ранжирование значений полученных показателей (в соответствии со значимостью) и придание им весов (в соответствии с субъективным представление инвестора об уровне риска того или иного фактора).

В ходе обработки данных было выдвинуто шесть гипотез, три из которых подтвердились. В том числе следующие ключевые для исследования предположения:

- 1. чем больше финансовая поддержка здравоохранения со стороны государства, тем больше инвесторы ценят вложения в фармотрасль, 2. чем больше доля инновационных лекарственных средств в продуктовом портфеле отрасли, тем она более привлекательна для инвестиций, 3. чем большую долю выручки фармацевтические компании тратят на НИОКР, тем на больший объем инвестиций может рассчитывать отрасль.

Результат показал, что при увеличении государственных расходов на 100 тыс. долл. объем инвестиций в отрасль возрастет на 7,7%; при увеличении доли выручки на инвестиций в НИОКР на 0,01%, инвестиции в отрасль возрастут на 118,58% (то есть больше чем в 1,1 раза); увеличение доли инновационных лекарственных препаратов в продуктовом портфеле отрасли на 0,01% увеличит инвестиции на 21,13%. Из этого следует, что повышение инвестиционной привлекательности отечественной фармацевтической отрасли возможно лишь при увеличении затрат на НИОКР, вывода на рынок все большего количества инновационных лекарственных препаратов, увеличении поддержки государства в сфере здравоохранения. Неожиданным оказалось то, что количество фирм в отрасли и объем фармацевтического рынка отрицательно влияют на инвестиционные потоки. Например, увеличение объема фармацевтического рынка на 1млн. долл. повлечет за собой снижение инвестиций на 0,5%. Ставка рефинансирования, влияющая на принятие решения инвестора о вложении средств (чем выше ставка, тем больший доход принесут инвестиции), оказалась незначимой в данной модели. В ходе второго этапа оценки были получены ожидания инвестора, оценивающего влияние факторов по правилу Фишберна. Ежегодный прирост оценки инвестиций свидетельствует об инвестиционной привлекательности фармацевтической отрасли в глазах данного инвестора. Сравнительный анализ фактического инвестиционного потока с оцененным показал, что в основном инвесторы, действующие по правилу Фишберна высоко оценивают отечественную фармотрасль.

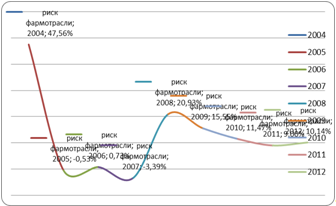

Рис. 9 Динамика рисковой составляющей в оценке инвестиционной привлекательности

Рисунок 9 представляет собой динамику оценки/переоценки инвестором инвестиций в фармацевтическую отрасль. На графике видно, что наибольший риск в отрасли наблюдался в 2004 году и составил 47,56%. В 2008 году в связи с кризисной ситуацией в мире, затронувшей Россию, риск отрасли резко подскочил до 20,93%.

В соответствии с полученной оценкой инвестиционной привлекательности фармацевтической отрасли инвестора, действующего по правилу Фишберна, заметим, что в 2005 и в 2009 ожидания инвестора разошлись с фактическими показателями.

Похожие статьи

-

Формирование информационной базы исследования инвестиционной привлекательности фармацевтической отрасли Российской Федерации Оценка инвестиционной...

-

ЗАКЛЮЧЕНИЕ - Оценка инвестиционной привлекательности фармацевтической отрасли РФ

Анализ развития фармацевтической отрасли во всем мире показал, что интерес инвесторов в данной отрасли ежегодно растет в следствие ежегодного роста...

-

Обзор научных подходов к управлению инвестиционной привлекательности отрасли промышленного производства Степень развития российской отрасли промышленного...

-

По сути, процесс анализа инвестиционной привлекательности отраслей реального сектора экономики является комплексным, однако единой методики оценки не...

-

Промышленность является важнейшей отраслью реального сектора экономики, создающего материальные блага для удовлетворения запросов общества. Основные...

-

ВВЕДЕНИЕ - Оценка инвестиционной привлекательности фармацевтической отрасли РФ

Непрерывный рост величины инвестиций, необходимых для разработки и выведения на рынок современного инновационного лекарственного средства (ЛС), ведет к...

-

На фоне глобализации мировой экономики, связанной с интеграцией экономических ресурсов, управление промышленным производством становится невозможным без...

-

Далее в работе использованы материалы, опубликованные в сборнике докладов XIII межвузовской научно-практической конференции "Теория и практика финансов и...

-

Согласно проведенному исследованию фармацевтического рынка России за 2012 год, составленному консалтинговой компанией "Ernst&;Young", участники рынка (в...

-

ЗАКЛЮЧЕНИЕ - Оценка инвестиционной привлекательности российских интернет-стартапов

На сегодняшний момент публикации, посвященные интернет-экономике и стартапам интернет-компаний принадлежат в большинстве зарубежным авторам. В российской...

-

2.1 Анализ развития современной фармацевтической отрасли Современная фармацевтическая отрасль является объективным показателем социально-экономического...

-

Инвестиционную привлекательность страны можно оценить по нескольким макроэкономическим показателям, которые характеризуют экономическую ситуацию страны в...

-

ИНВЕСТИЦИОННАЯ СИТУАЦИЯ В РОССИЙСКОЙ ФЕДЕРАЦИИ, АНАЛИЗ ИНВЕСТИЦИОННОЙ СИТУАЦИИ В ЦЕЛОМ - Инвестиции

АНАЛИЗ ИНВЕСТИЦИОННОЙ СИТУАЦИИ В ЦЕЛОМ Со времени распада СССР для каждого из российских правительств словосочетание "рост инвестиций" было синонимом...

-

В данной работе мы оцениваем, насколько привлекательны для потенциального инвестора интернет-стартапы в России. Для начала следует определиться, что...

-

ВВЕДЕНИЕ - Оценка инвестиционной привлекательности российских интернет-стартапов

С того дня, как был зарегистрирован первый домен в 1985 году, влияние сети Интернет на мировую экономику непрерывно растет. Интернет прочно внедряется в...

-

В первой главе нами было рассмотрено шесть методов оценки стоимости стартапов. Экспертные методы оценки недоступны в рамках данной работы ввиду...

-

Произведем следующие расчеты: Темп роста: Цепной:Базисный: Средний темп роста: Темп прироста: Цепной: Базисный: Средний темп прироста: Абсолютный...

-

Критерии оценки инвестиционного климата - Государственное регулирование инвестиционной деятельности

Международные и национальные рейтинговые компании, агентства, крупные банки, а также международные финансовые и экономические организации проводят...

-

Интернет-стартап представляет собой начинающую компанию, поставляющую услуги или продукты посредством сети Интернет, находящуюся в процессе входа на...

-

Методы финансовой оценки инвестиционных проектов - Методы финансовой оценки инвестиционных проектов

Проблема привлечения со стороны инвестиций, способных создать мощный импульс для финансово-хозяйственного развития предприятий, волнует сегодня...

-

Изучение научной литературы по проблемам инвестиций и оценки эффективности инвестиций позволило сделать вывод о том, что в настоящее время существует ряд...

-

Заключение - Оценка перспектив инвестиционной активности в России

Таким образом, в современных условиях одним из ключевых вопросов государственной политики России, направленной на достижение глобальной...

-

Сущность, значение и задачи финансового анализа гостиничного предприятия В современных условиях главная цель любого предприятия - получение максимальной...

-

Проанализируем следующие основные показатели рынка государственных ценных бумаг (ГКО-ОФЗ) по Российской Федерации (на конец года), млрд. руб. Таблица 2....

-

Особенности инвестиционного климата в России Эффективность практической реализации инвестиционной политики в современных условиях во многом определяет...

-

Обзор интернет-экономики РФ Впервые термин интернет-экономика появился в Соединенных Штатах в 1990-х, а в 2000 году компаний, разместивших бизнес в Сети,...

-

Введение - Инвестиционная политика Пензенской области

Инвестиции играют существенную роль в функционировании экономики. Изменения в количественных соотношениях инвестиций оказывают воздействие на объем...

-

Для того чтобы определить уровень инвестиционной активности предприятия, его финансовую устойчивость, понять динамику развития предприятия и...

-

Принципы организации процесса инвестиционного планирования и контроля Развитие и модернизация сетей связи требуют значительных капитальных вложений, для...

-

Проблемы развития рынка ценных бумаг - Статистика рынка ценных бумаг Российской Федерации

Стабилизация экономики, а затем и переход к фазе подъема невозможен без оживления инвестиционной сферы. Ключевым условием экономического подъема является...

-

Оценка рисков инвестиционных проектов - Инвестиционная деятельность предприятия

Инвестиции представляют собой долгосрочные вложения финансовых и экономических ресурсов с целью получения доходов в будущем. Инвестиции являются...

-

Введение - Инвестиционные проекты в отрасли связи

Для сохранения устойчивой тенденции роста услуг всех видов связи, продолжения расширения и наращивания мощностей уже введенных в эксплуатацию, а также...

-

Анализ возможных выходов из проекта - Оценка эффективности венчурного финансирования

Выход из финансируемого проекта является самой значимой частью для инвестора и заключительным этапом финансирования проекта. Инвестор заинтересован в...

-

Прежде чем перейти к тестированию гипотез необходимо определить какой тип моделей больше подходит для проведения анализа - модель с фиксированными...

-

Произведем следующие расчеты: Темп роста: Цепной: Базисный Средний темп роста: Темп прироста: Цепной: Базисный Средний темп прироста: Абсолютный прирост:...

-

Более 90% от стоимости всех национальных и международных инвестиционных продуктов составляют облигации, которые представляют собой наиболее важную...

-

Анализ актива баланса Анализ финансового состояния предприятий осуществляется в основном по данным годовой и квартальной бухгалтерской отчетности и в...

-

Понятие интернет-компаний Понятие "интернет-компания" или "дотком" возникло впервые в 1990-х годах в Соединенных Штатах Америки. Это время стало началом...

-

Собрать данные о российских интернет-стартапах оказалось непростой задачей. Поскольку интернет-экономика находится еще на начальной стадии развития,...

-

Поиск путей и вариантов эффективного решения выявленных проблем, выдвижение предложений и практических рекомендаций по улучшению результатов деятельности...

Интерпретация результатов регрессионного анализа инвестиционной привлекательности фармацевтической отрасли Российской Федерации - Оценка инвестиционной привлекательности фармацевтической отрасли РФ