Определение выборки и временного интервала, Модель исследования - Влияние публикации финансовых отчетностей на курс акций

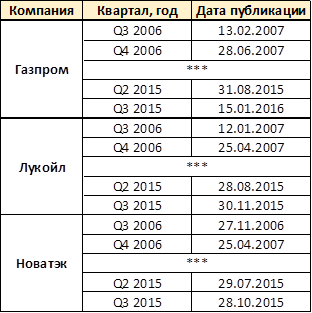

Анализ проводится за период с 3 кв. 2006 г. по 3 кв. 2015 г. В результате, было определено 111 наблюдений (Таблица 1).

Таблица 1 Выборка из 3 компаний за период с 3 кв. 2006 г. по 3 кв. 2015 г.

Источник: Bloomberg

Из этих 111 наблюдений были созданы еще две подвыборки, разделенные по следующему критерию: если темп роста выручки в текущей квартальной отчетности был выше, чем в предыдущем квартале, на 5%, то событие отмечалось "хорошим", однако, если темп роста выручки был ниже на 5%, то данный случай рассматривался как "плохой" (см. Приложение 3).

По итогам расчетов и анализа результатов получили, что:

- - 49 наблюдений, то есть 44% от все выборки, являются "хорошими", так как показатели выручки превысили предыдущие квартальные значения; - 24 случая, 21% от совокупного числа наблюдений, определены как "плохие", так как их темпы выручки были ниже, чем в предыдущем временном интервале; - 38 случаев (35%) были отмечены как "нейтральные", так как колебания выручки не превышали 5%.

Модель исследования

Основная гипотеза, которая проверяется в данной работе - объявление о событии влияет на стоимость компании (рыночные котировки акций). При этом стоит отметить ту предпосылку, что рынок справедливо оценивает компанию, следовательно, доходность рядом с датой события различается с той, которая получается в результате отсутствия такого события.

Если быть более точным, то проверяется, что:

- 1) Публикация финансовой отчетности с более высокими показателями темпа выручки по сравнению с предыдущими квартальными данными влияет на курс акций компании положительным образом, т. е. повышает его, а если показатели финансовой отчетности ниже, чем в предыдущем квартале, следовательно, стоимость акций понижается. 2) Объявление о прибыли оказывает воздействие на рынок: если реальный показатель прибыли больше ожидаемого, то курс акций повысится, если реальные значение хуже прогнозируемых, то рынок отреагирует негативно, и если ожидания совпадают с фактическими данными, то рынок воспримет эту информацию нейтрально; 3) Реакция рынка на событие не мгновенна, что говорит о его неэффективности. Стоимость акций не отражает информацию достоверно и полностью; 4) Курс акций не возвращается на прежний уровень после свершения события, что говорит о существовании информационной значимости расхождений финансовых показателей.

Для тестирования гипотез разного типа используются несколько методов. Наиболее популярными являются: кластерный анализ, регрессионный анализ и событийный анализ.

В данной работе будет применяться событийный анализ, наиболее выигрышный для определения реакции цен акций. С помощью него, можно будет узнать аномальную доходность, связанную с событием, и идентифицировать значимость полученных результатов.

Смысл метода состоит в отслеживании реакций фондового рынка на те или иные события, возникающие из-за принятий управленческих решений и действий внешних факторов с учетом деятельности участников рынка. Важнейшей характеристикой реакции инвесторов считается аномальная доходность (Abnormal Return, AR) и кумулятивная аномальная доходность (Cumulative Abnormal Return, CAR), посчитанные в период до, в момент и после события.

Похожие статьи

-

На текущий момент существует большое количество исследований на тему реакций рынка на какие-либо ситуации. Было проанализировано немалое количество...

-

Введение - Влияние публикации финансовых отчетностей на курс акций

В условиях нестабильной экономической ситуации в стране как никогда важен контроль за финансовой составляющей предприятия. Необходимо следить за...

-

На рынок акций компаний могут повлиять абсолютно разного рода события, такие как объявления о финансовом или инвестиционном решении, заявления об...

-

Финансовые отчеты содержат в себе фундаментальную информацию для многих участников финансовых отношений. Они полезны для государства, в лице налоговых...

-

Эмпирика российских аналитиков по проблеме - Влияние публикации финансовых отчетностей на курс акций

Что касается российского рынка, отмечается низкий уровень использования событийного анализа для оценки событий. Возможно это связано с достаточно поздним...

-

В отличие от метода событий, где требуемая информация берется с фондового рынка, данный метод строится, как и следует из названия, на основе финансовой...

-

Методология исследования Данное исследование состоит из двух частей. В первой его части считается величина синергетического эффекта, вторая часть...

-

Преимущество этой модели заключается в простоте расчетов и легкости интерпретации их результатов, а также учете фактора риска, что весьма важно для...

-

Дивидендный выплата капитал рынок Проанализировав существующие работы в области дивидендной политики компаний с развивающихся рынков капитала и приняв во...

-

В настоящее время акценты в параметрах оформления отчетов сместились, благодаря чему новая бухгалтерская отчетность приблизилась к международным...

-

Оценка положения предприятия на рынке ценных бумаг - Оценка финансового состояния предприятия

Показатели оценки положения предприятия на Рынке ценных бумаг , или показатели рыночной активности, включают различные индикаторы, характеризующие...

-

Целью данного исследования является изучение эффективности российских сделок M&;A. В качестве основы для выполнения практической части мною были...

-

Данная работа посвящена анализу синергетического эффекта, достигаемого в процессе слияний и поглощений компаний сектора финансовых услуг, включая банки и...

-

Экспресс анализ финансовый оздоровление Экспресс-анализ финансовой отчетности обычно проводится на основании исходной отчетности и намереваются получить...

-

На основании анализа первой и второй частей можем сделать вывод, что на полученные результаты существенное влияние оказывают характеристики выборки такие...

-

Факторный анализ прибыли от продаж Прибыль отчетного периода отражает общий финансовый результат производственно-хозяйственной деятельности фирмы с...

-

Данный метод подразумевает построение кумулятивной анормальной доходности на основании курсов акций. Основная предпосылка метода заключается в том, что...

-

Для изучения проблемы эффективности сделок слияний и поглощений в Российской Федерации в данной главе будет проведена оценка взаимосвязей аномальной...

-

Определение ставки дисконта. - Модель Гордона

Дисконтирование полученных величин денежных потоков позволяет определить стоимость их в настоящее время (текущую стоимость). Для этого необходимо знать...

-

Задание Определить рыночную стоимость собственного капитала предприятия методом рынка капитала. Исходные данные Стоимость собственного капитала...

-

Таблица 3.13 Исходные данные Показатель Предыдущий год Отчетный год Уставный капитал 570 608 638 119 Стоимость чистых активов 19 342 772 20 008 124...

-

Сначала проведем предварительный анализ данных. Для начала необходимо проверить данные по каждому из показателей на наличие выбросов, то есть наличие...

-

Понятие и состав финансовой отчетности коммерческого банка Основным источником информации для проведения финансового анализа служит финансовая...

-

Определение ограничений в законодательной базе и их влияние на развитие экономики Следует отметить, что на настоящем этапе при формировании оптимального...

-

Введение - Анализ финансовой отчетности для целей повышения доходности организации

Деятельность любого хозяйствующего субъекта различных форм собственности не осуществляется без составления форм финансовой отчетности, которые в свою...

-

Понятие бухгалтерской отчетности, ее состав и содержание Все организации, зарегистрированные на территории Российской Федерации обязаны составлять...

-

Определение финансового результата деятельности предприятия Понятие и значение финансовых результатов предприятия актуальны для любой организации, вне...

-

Анализ финансовой отчетности Финансовая отчетность предприятия -- это наиболее объективный источник информации о предприятии и эффективности его...

-

Практическая часть данной работы состоит в разработке и дальнейшем тестировании эконометрических моделей, которые отразят влияние на российский...

-

Заключение - Анализ влияния сделок M&;amp;A на операционную эффективность компаний

Компании, которые стремятся выйти на новый этап развития, неизбежно сталкиваются с проблемой поиска источников роста и повышения эффективности...

-

Сущность, значение и задачи финансового анализа гостиничного предприятия В современных условиях главная цель любого предприятия - получение максимальной...

-

В основном, ретроспективные модели основаны на анализе бухгалтерских показателей и финансовых мультипликаторов до сделки и через некоторое время после...

-

Оценка рыночной деятельности компании Таблица 2.1 Показатель Предыдущий год Отчетный год Темп прироста выручки, % Х -15, 31 Рентабельность продаж...

-

Показатели операционного анализа - Диагностика предприятия с помощью финансовых коэффициентов

Коэффициент изменения валовых продаж Служит целям количественной характеристики приращения объема продаж текущего периода по отношению к объему валовых...

-

Введение - Анализ влияния сделок M&;amp;A на операционную эффективность компаний

Финансовый рынок отчетность Процессы глобализации рынков и усиление конкуренции заставляют компании осуществлять поиск источников роста и пути повышения...

-

Таблица 1.1 Ключевые абсолютные показатели Показатель Предыдущий год Отчетный год Валюта баланса, тыс. руб. 81 548 048 82 636 138 Численность работающих,...

-

Основная цель деятельности Аптечной сети - стать предпочтительным источником товаров для здоровья и красоты для широких слоев российских потребителей в...

-

Переменные регрессионных моделей - Анализ эффективности слияний и поглощений

Зависимая переменная В качестве зависимой переменной используется накопленная аномальная доходность акций. Перейдем к описанию порядка расчета данной...

-

Анализ хозяйственной деятельности играет большую роль в управлении бизнесом в страховании, так же, как и в других отраслях деятельности. Общее изучение...

-

Финансовое состояние предприятия, его устойчивость и стабильность зависит от результатов его производственной, коммерческой деятельности. Устойчивой...

Определение выборки и временного интервала, Модель исследования - Влияние публикации финансовых отчетностей на курс акций