Оценка рынка на расхождения прогнозных значений с реальными показателями, Параметры выборки - Влияние публикации финансовых отчетностей на курс акций

В продолжение проделанного выше анализа хотелось бы провести еще одно исследование. Оно касается также оценки рынка, но уже с точки зрения несоответствий фактических финансовых показателей с прогнозируемыми.

Дело в том, что существует большое множество компаний, занимающиеся прогнозированием каких-либо финансовых показателей. Инвесторы и другие заинтересованные лица могут использовать данные ожидаемые показатели для планирования своих финансовых стратегий. В связи с этим, становится интересно, что происходит с рынком, когда ожидания не оправдываются.

Параметры выборки

Для этого необходимо было дополнить имеющиеся данные:

- - собрать консенсус-прогнозы инвестиционных компаний, банков, таких как "J. P. Morgan Bank", "Metropol", "Норд Капитал", "Rye, Man and Gor Securities", "UFS". Также большую помощь оказали интернет - ресурсы Финам, РБК, Ведомости, Интерфакс, терминалы Bloomberg и Thomson Reuters; - загрузить с терминала Bloomberg квартальные консолидированные финансовые отчетности компании.

Метод оценки совпадает с выбранным ранее. Событийный анализ и здесь может помочь выявить тенденцию рынка в ответ на расхождение реальных показателей с ожидаемыми.

За основу в поэтапном построении модели было взята работа MacKinlay (1997), которая была ранее упомянута в обзоре литературы.

Итак, первым шагом считался сбор данных, а именно прогнозов, финансовых отчетностей ПАО "Газпром", ПАО "Лукойл" и ОАО "Новатэк" за период с 3 квартала 2006 г. по 3 квартал 2015 г.

Даты публикаций финансовых отчетностей нам даны. Период событийного окна и оценочного интервала были оставлены без изменений, то есть [-10; +10] дней и [-120; -21] день.

Затем, обрабатывалась вся информация путем сортировки по кварталам ожидаемых и реальных показателей. Ожидаемые показатели были загружены с помощью терминала Bloomberg, где содержалась усредненная оценка мнений аналитиков). Стоит отметить, что взяты были определенные финансовые показатели: выручка, операционная прибыль, EBITDA и чистая прибыль (значения в рублях).

Далее, считалась разница между фактическими и ожидаемыми финансовыми показателями, находился процент изменения, и фиксировался тем самым рост, снижение или неизменное положение показателя, как показано в Таблице 10.

Таблица 10 Расхождения в прогнозных и фактических показателях за 2 кв. 2009 г.

Источник: расчеты автора

Подобного рода расчеты проводились для имеющихся 111 наблюдений.

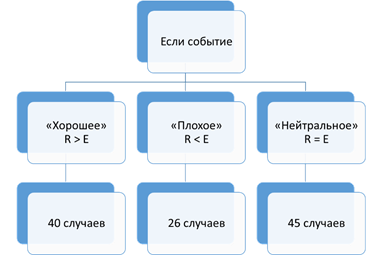

Следующим этапом было выделение "хороших" событий, где фактические данные опережали прогнозные, "плохих" событий, где реальные были ниже ожидаемых значений и "нейтральные", значения которых более или менее совпадали. Критерий распределения событий был следующий: если рост реального показателя над ожидаемым составил более 5%, то это относилось к "хорошим" событиям, а если снижение реального показателя над ожидаемым составил более 5%, то это определялось как "плохое". Если значение колебалось от 95% до 105% (где 100% - это полное совпадение реального и ожидаемого значений), то это оценивалось как "нейтральное" событие.

В результате применения данной стратегии получилось, что из 111 наблюдений 36% составляют "хорошие" новости, 23% - "плохие", а "нейтральные" - 41% (Рисунок 1).

Рисунок 1. Разделение событий по категориям. Источник: расчеты автора. Примечание: R - реальный (real) показатель, E - ожидаемый (expected) показатель.

Похожие статьи

-

Введение - Влияние публикации финансовых отчетностей на курс акций

В условиях нестабильной экономической ситуации в стране как никогда важен контроль за финансовой составляющей предприятия. Необходимо следить за...

-

Анализ проводится за период с 3 кв. 2006 г. по 3 кв. 2015 г. В результате, было определено 111 наблюдений (Таблица 1). Таблица 1 Выборка из 3 компаний за...

-

Финансовые отчеты содержат в себе фундаментальную информацию для многих участников финансовых отношений. Они полезны для государства, в лице налоговых...

-

Метод событийного анализа (Event-Study approach) состоит из нескольких последовательных шагов: 1) Расчет фактической доходности по акции для каждой даты,...

-

На рынок акций компаний могут повлиять абсолютно разного рода события, такие как объявления о финансовом или инвестиционном решении, заявления об...

-

В данной главе изначальной целью являлось исследование на основе метода событийного анализа по вопросу реакции рынка на публикацию финансовой отчетности...

-

На текущий момент существует большое количество исследований на тему реакций рынка на какие-либо ситуации. Было проанализировано немалое количество...

-

Одним из немаловажных шагов в построении модели является выбор окна события и оценочного интервала. В зависимости от интересующего события...

-

Эмпирика российских аналитиков по проблеме - Влияние публикации финансовых отчетностей на курс акций

Что касается российского рынка, отмечается низкий уровень использования событийного анализа для оценки событий. Возможно это связано с достаточно поздним...

-

Сущность, значение и задачи финансового анализа гостиничного предприятия В современных условиях главная цель любого предприятия - получение максимальной...

-

В отличие от метода событий, где требуемая информация берется с фондового рынка, данный метод строится, как и следует из названия, на основе финансовой...

-

Преимущество этой модели заключается в простоте расчетов и легкости интерпретации их результатов, а также учете фактора риска, что весьма важно для...

-

Оценка положения предприятия на рынке ценных бумаг - Оценка финансового состояния предприятия

Показатели оценки положения предприятия на Рынке ценных бумаг , или показатели рыночной активности, включают различные индикаторы, характеризующие...

-

Анализ финансовой отчетности Финансовая отчетность предприятия -- это наиболее объективный источник информации о предприятии и эффективности его...

-

Показатели структуры капитала - Диагностика предприятия с помощью финансовых коэффициентов

Показатели структуры капитала Имеют предназначение показать степень возможного риска банкротства предприятия в связи с использованием заемных финансовых...

-

Оценка финансового состояния предприятия представляется достаточно затруднительной эвристической процедурой и для эффективной корректировки отчетной...

-

Понятие и состав финансовой отчетности коммерческого банка Основным источником информации для проведения финансового анализа служит финансовая...

-

Общий алгоритм расчета показателя - Оценка имущества и нематериальных активов

Глобальная безрисковая ставка - ставка по государственным облигациям США, Англии, Германии и Швейцарии. (Информацию по американским государственным...

-

Основные подходы к оценке финансовой устойчивости предприятия Исследования показали, что оценка финансовой устойчивости основывается на коэффициентном...

-

Для финансового анализа ОАО "ГК "Космос" будем использовать данные бухгалтерской отчетности и отчета о финансовых результатах. В процессе "чтения"...

-

Финансовый рынок обладает свойством эффективности, если он дает адекватную оценку обращающимся на нем активам. Т. е. эффективность рынка характеризуется...

-

Финансовая устойчивость -- составная часть общей устойчивости предприятия, сбалансированность финансовых потоков, наличие средств, позволяющих...

-

Оценка структуры и динамики имущества и источников его формирования Наиболее общее представление о качественных изменениях в структуре активов...

-

Оценка финансово-хозяйственной деятельности компании - Анализ финансового состояния компании

Анализ деятельности компаний всегда занимал исследователей. Решение подобной задачи Ричард Брейли и Стюарт Майерс описали следующим образом: "Понимание...

-

В качестве бизнес-стратегии как инструмента антикризисного развития компании ООО "КонсалтЭксперт" было принято решение выбрать SWOT-анализ, позволяющий...

-

Рыночные показатели - Диагностика предприятия с помощью финансовых коэффициентов

Рыночные показатели предприятия являются основным фокусом интересов владельцев предприятия и его потенциальных инвесторов. Главный интерес для...

-

Этот метод имеет две характерные черты: Во-первых, он не предполагает дисконтирования показателей дохода; Во-вторых, доход характеризуется показателем...

-

Оценка привлекательности финансовых институтов

Задачи: 1. Сформировать текущий уровень и возможные плановые значения целевых социо-экономических показателей (численных, стоимостных и косвенных) (21)...

-

Показатели обслуживания долга - Диагностика предприятия с помощью финансовых коэффициентов

Показатели обслуживания долга. Какой бы коэффициент из характеризующих структуру капитала мы ни выбрали, анализ доли заемного капитала, по сути, остается...

-

Понятие бухгалтерской отчетности, ее состав и содержание Все организации, зарегистрированные на территории Российской Федерации обязаны составлять...

-

Показатели прибыльности (рентабельности) Позволяют дать оценку эффективности использования менеджментом предприятия его активов. Эффективность работы...

-

Показатели эффективности инвестиционного проекта - Финансовые показатели деятельности предприятия

Часто перед компанией стоит проблема выбора наиболее привлекательного проекта из нескольких возможных, либо необходимость проранжировать проекты по...

-

Задание Определить рыночную стоимость собственного капитала предприятия методом рынка капитала. Исходные данные Стоимость собственного капитала...

-

При анализе состояния компании важно определить, насколько эффективно менеджмент управляет активами, доверенными ему владельцами компании. По балансу...

-

Из существующего довольно большого числа методов прогнозирования финансовых рынков, как классический технический анализ, теория волн Элиота,...

-

Показатели операционного анализа - Диагностика предприятия с помощью финансовых коэффициентов

Коэффициент изменения валовых продаж Служит целям количественной характеристики приращения объема продаж текущего периода по отношению к объему валовых...

-

Оценка финансового состояния компании - Анализ финансового состояния компании

Анализ финансового состояния компании является одним из важных направлений экономического анализа. Оценка финансового положения фирмы представляет собой...

-

Финансовое состояние предприятия, его устойчивость и стабильность зависит от результатов его производственной, коммерческой деятельности. Устойчивой...

-

Методология исследования Данное исследование состоит из двух частей. В первой его части считается величина синергетического эффекта, вторая часть...

-

Dasgupta and Sengupta (2007) анализировали японские компании и нашли, что чувствительность инвестиций к изменениям денежных потоков не является...

Оценка рынка на расхождения прогнозных значений с реальными показателями, Параметры выборки - Влияние публикации финансовых отчетностей на курс акций