Методологические основы управления финансовыми рисками, Методические подходы к управлению финансовыми рисками в хозяйственной деятельности предприятия - Управление финансовыми рисками

Методические подходы к управлению финансовыми рисками в хозяйственной деятельности предприятия

Каждый хозяйствующий субъект стремится получить максимальный доход при минимальных затратах капитала в условиях конкурентной борьбы. Вместе с тем, при осуществлении любого вида хозяйственной деятельности в условиях несовершенства рынка существует опасность (риск) потерь, объем которых обусловлен спецификой конкретного бизнеса.

Риском можно и нужно управлять. Управление рисками - это деятельность, направленная на классификацию рисков, идентификацию, их анализ и оценку, разработку путей защиты от риска.

Риск-менеджмент представляет собой систему управления риском и экономическими, точнее, финансовыми отношениями, возникающими в процессе этого управления. Риск-менеджмент включает в себя стратегию и тактику управления.

Объектом управления в риск-менеджменте является риск. Субъектом управления в риск-менеджменте - специальная группа людей (финансовый менеджер, специалист по страхованию, аквизитор, актуарий, андеррайтер и др.), которая посредством различных приемов и способов управленческого воздействия осуществляет целенаправленное функционирование объекта управления.

Стратегия представляет собой искусство планирования, руководства, основанного на качественных прогнозах [9]. Стратегии управления рисками соответствует определенный набор правил и ограничений при принятии управленческих решений.

Тактика - это конкретные методы и приемы для достижения поставленной цели в конкретных условиях. Задачей тактики управления является выбор наиболее оптимального решения и приемлемых в данной ситуации методов и приемов управления.

Высокий уровень расходов на контроль и управление рисками обусловил необходимость системного (комплексного) подхода к управлению рисками.

Глущенко В. В. выделяет следующие моменты системного подхода к управлению рисками [16]:

- - Целью обеспечения деятельности является системная параллельная защита от различных видов риской. При управлении рисками следует стремиться обеспечить баланс целей в условиях несовершенств рынка; - Риски, имеющие разнообразные источники и связанные с одним объектом, рассматриваются как единый комплекс факторов, влияющих на эффективность использования ресурсов; - Управление рисками связано с эффективностью операции или любой производственной системы; - Чтобы снизить риск на различных циклах(стадиях) хозяйственной деятельности предприятия, разрабатывается комплекс мероприятий; - Мероприятия по управлению рисками рассматриваются как единая система учитывающая внешние эффекты;

Системный (комплексный) подход к управлению рисками позволяет хозяйствующему субъекту эффективно распределять ресурсы с целью обеспечения безопасности и эффективного функционирования в условиях несовершенства рынка.

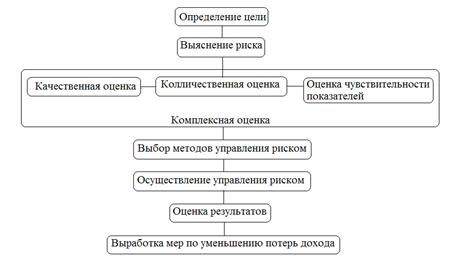

Артеменко В. Б. и Журавлев Ю. В. [3] представляют процесс управления финансовым риском в виде алгоритма, представленного на рисунке 2.1.

- - Определение цели. Основная цель управления рисками - это защита хозяйствующего субъекта от условий внешней среды, внешних эффектов и обеспечение существования в условиях несовершенств рынка. - Выяснение риска. На этом этапе решаются следующие задачи: - - выявление источников риска, определение факторов риска, этапов работ, на которых возникает риск.

Рисунок 2.1. Алгоритм управления финансовым риском

- Комплексная оценка Позволяет проводить интегральную оценку риска посредством Качественного анализа. Этот вид анализа основывается на поэлементной оценке влияния внутренних и внешних факторов. Кроме того, качественный анализ имеет целью определить возможные виды риска (их состав) и факторы, влияющие на их уровень [56]. Качественная оценка риска проводится преимущественно экспертными методами. Количественный анализ сводится к определению конкретного размера денежного ущерба по видам риска и в целом. Количественная оценка риска предполагает математическую оценку.

Для определения того, как сильно ожидаемая доходность будет отличаться от запланированной, автор предлагает использовать метод анализа чувствительности показателей, который включает следующие этапы:

- 1. Задается взаимосвязь между исходными и результирующими; показателями в виде математического уравнения. 2. Определяются наиболее вероятные значения для исходных показателей и возможные диапазоны их изменений; 3. Путем изменения значений исходных показателей исследуется их влияние на конечный результат.

Менее рискованным считается вариант с меньшей чувствительностью.

- Выбор методов Управления риском - В соответствии с результатами предыдущего этапа осуществляется выбор того или иного метода управления риском, как правило, руководствуясь концепцией приемлемого риска (неприемлемый для фирмы риск, как правило, приемлемым стать не может) и если затраты по нему меньше, чем эффект от использования этого метода.

Возможна комбинация из нескольких методов.

- - Осуществление управления риском Подразумевает непосредственное регулирование процесса управления рисками, планирование работ и организацию выполнения плана намеченных мероприятий [27]. - Оценка результатов - Оценка соответствия полученных результатов целям программы управления рисками и расчет эффективности каждого мероприятия по управлению риском. - Выработка мер по уменьшению потерь дохода - Корректировка разработанных риск-планов, с учетом проведенной оценки результатов, построение функционально ориентированных схем управления финансовыми рисками предприятия, проведение мониторинга - непрерывное наблюдение за параметрами объекта с целью их контроля и своевременного воздействия на ситуацию, использование дополнительных методов воздействия на риски.

И. А. Бланк [8] выделяет принципы управления финансовыми рисками и разрабатывает систему внутренних механизмов нейтрализации финансовых рисков.

В частности он утверждает, что управление финансовыми рисками предприятия основывается на определенных принципах, основными из которых являются:

- - Осознанность принятия рисков предполагает, что финансовый менеджер должен осознанно идти на риск; - Управляемость принимаемыми рисками подразумевает, что риски, являющиеся предметом управления должны поддаваться нейтрализации.; - Независимость управления отдельными рисками предполагает, что каждая из разновидностей финансовых потерь, должна нейтрализоваться индивидуально; - Сопоставимость уровня принимаемых рисков с уровнем доходности финансовых операций является основополагающим принципом; - Cопоставимость уровня принимаемых рисков с финансовыми возможностями предприятия; - Экономичность управления рисками; - Учет временного фактора в управлении рисками; - Учет финансовой стратегии предприятия в процессе управления рисками. - Учет возможности передачи рисков.

На основе перечисленных принципов в организации формируется специальная политика управления финансовыми рисками, которая представляет собой часть общей финансовой стратегии предприятия [8].

Политика управления финансовыми рисками содержит следующие этапы:

- 1. Идентификация отдельных видов рисков, связанных с деятельностью предприятия. Процесс идентификации отдельных видов финансовых рисков осуществляется по следующим трем этапам:

- - определяются внешние (систематические) виды финансовых рисков; - определяются внутренние (несистематические) финансовые риски, присущие отдельным видам финансовой деятельности или намечаемым финансовым операциям организации (риск снижения финансовой устойчивости, риск неплатежеспособности, кредитным риск и т. п.); - формируется предполагаемый портфель финансовых рисков, - связанных с предстоящей финансовой деятельностью предприятия, коnорый учитывает возможные систематические и несистематические финансовые риски.

В работе Чернядьевой И. Ю.[63] предлагается примерная форма портфеля идентифицированных проектируемых финансовых рисков для различных видов деятельности на примере инвестиционной, кредитной, производственной и торговой деятельности (таблица 2.1).

Таблица 2.1

Примерный проектируемый портфель финансовых рисков

|

Виды деятельности | ||||

|

Виды идентифицированных финансовых рисков |

Инвестиционная деятельность |

Кредитная деятельность |

Производственная деятельность |

Торговая деятельность |

|

1. Внешние (систематические) финансовые риски | ||||

|

1. Процентный риск |

* |

* |

* | |

|

2. Депозитный риск |

* | |||

|

3. Инфляционный риск |

* |

* |

* |

* |

|

4. Налоговый риск |

* |

* |

* | |

| ||||

|

1. Риск банкротства |

* |

* |

* | |

|

2. Инвестиционный риск |

* |

* | ||

|

3. Кредитный риск |

* |

* |

* |

- 2. Оценка достоверности информации. К финансовой информации предъявляют следующие требования [8]:

- - Значимость определяет насколько используемая информация влияет на результаты принимаемых решений; - Полнота; - Достоверность; - Своевременность; - Понятность; - Релевантность (или избирательность). Избыточное количество данных усложняет процесс отбора необходимых информативных данных для подготовки конкретных управленческих решений, приводит к формированию малосущественных альтернативных проектов этих решений, удорожает процесс информационного обеспечения управления финансовыми рисками предприятия; - Сопоставимость. Обеспечивается идентификацией определения отдельных информативных показателей и единиц их измерения, использованием соответствующих национальных и международных стандартов финансовой отчетности, последовательностью и стабильностью применяемых методов учета финансовых показателей на предприятии; - Эффективность. Затраты по привлечению информации не должны превышать эффект от ее использования.

- - видом финансового риска; - полнотой и достоверностью информационной базы; - уровнем квалификации финансовых менеджеров; - технической и программной оснащенностью.

Традиционно в финансовом риск - менеджменте применяется группировка финансовых риской по зонам риска с позиций возможных финансовых потерь при наступлении рискового случая [21]:

- - Безрисковая зона. В этой зоне финансовые потери не прогнозируются, в связи с безрисковым характером осуществляемых в ней операций (хеджирование, инвестирование средств в государственные краткосрочные облигации, при низких темпах инфляции в стране, и др.); - Зона допустимого риска - это зона, в которой определение допустимого уровня финансовых рисков ориентируются на размер расчетной суммы прибыли, и ограничивается точкой минимальной расчетной прибыли; - Зона критического риска. В этой зоне по рассматриваемой финансовой операции возможны потери в размере расчетной суммы дохода; - Зона катастрофического риска. В этой зоне по рассматриваемой финансовой операции возможны потери в размере всего собственного капитала или существенной его части. Такие финансовые операции могут привести к банкротству предприятия.

Бланк И. А. для обобщающей характеристики уровня финансовых рисков предприятия в целом предлагает показатель - "коэффициент концентрации капитала в зоне соответствующего финансового риска" [8].

Он рассчитывается по следующей формуле:

ККЗР = ККЗ/К,

Где

ККЗР-коэффициент концентрации капитала предприятия в зоне соответствующего финансового риска;

ККЗ - объем капитала предприятия, связанного с операциями в соответствующей зоне риска;

К - общая сумма капитала предприятия.

5. Исследование факторов, влияющих на уровень финансовых рисков предприятия. Факторы, влияющие на уровень финансовых рисков, подразделяются на объективные (внешние факторы) и субъективные (внутренние факторы).

Отдельные факторы рассматриваются по каждому виду финансовых операций предприятия. Кроме того, в процессе исследования определяется чувствительность реагирования уровня финансового риска на изменение отдельных факторов.

6. Установление предельно допустимого уровня финансовых рисков По финансовым операциям и видам финансовой деятельности. Этот уровень зависит от приверженности менеджеров к осуществлению консервативной, умеренном или агрессивной финансовой политики по отдельным видам финансовой деятельности.

При осуществлении умеренной финансовой политики предполагаемая финансовая операция с нестрахуемыми рисками должна быть отклонена, если в одном случае из десяти по ней может быть потеряна вся расчетная сумма прибыли; в одном случае из 100 потеряна сумма расчетного валового дохода; в одном случае из 1000 потерян весь собственный капитал п результате банкротства.

- 7. Выбор и использование внутренних механизмов в нейтрализации негативных последствий отдельных видов финансовых рисков. Существуют различные внутренние механизмы для нейтрализации негативных последствий, основным из которых является проведение самострахования. 8. Выбор видов страхования отдельных финансовых рисков предприятия. В процессе страхования страхуемые риски с существенными размерами возможных финансовых потерь перекладываются частично или полностью на других субъектов хозяйствования. 9. Оценка результативности нейтрализации финансовых рисков. Система показателей результативности нейтрализации включает уровень нейтрализуемых возможных финансовых потерь; эффективность нейтрализации (соотношение затрат на ее осуществление с размером возможных потерь); оценку совокупного риска финансовой деятельности предприятия с учетом действий внешних эффектов, недостатка информации и другие.

Политика управления финансовыми рисками может быть оформлена в виде бизнес - плана риск менеджмента.

Разработанный документ позволяет в концентрированной форме изложить механизм и принципы политики управления финансовыми рисками предприятия, а так же оценить ее эффективность.

Для повышения эффективности управления финансовыми рисками организации необходимо соблюдать ряд правил:

- 1. Ответственность высшего руководства компании. Общеорганизационная политика управления рисками, включая методики идентификации, измерения, мониторинга и контроля, вырабатывается высшим руководством компании. Это позволяет убедиться в том, что риск отвечает общеорганизационной стратегии и требованиям законодательства, а также в том, что культура риск-менеджмента разделяется всеми членами компании; 2. Наличие общей политической линии и инфраструктуры риск-менеджмента. Организация должна выработать эффективную и реалистичную политику в области управления рисками и обеспечить ее выполнение, выделив достаточные для этого ресурсы, в том числе человеческие. Создание инфраструктуры риск-менеджмента нацелено на своевременную идентификацию рисков и управления ими в соответствии с волей высшего руководства, как и на обеспечение коммуникаций, координации и коррекции действий специалистов различных уровней; 3. Интеграция риск-менеджмента. Для осознания и управления рисками в их взаимосвязи идентификация и оценка различных рисков должна проводиться комплексно. Анализ рисков осуществляется на достаточно высоком уровне, чтобы оценить риски компании в целом. Это дает уверенность в том, что риск-менеджмент охватывает организацию целиком, а взаимосвязь между различными видами рисков и их совместное влияние на компанию осознается и учитывается при принятии всех стратегических и тактических решений; 4. Ответственность бизнес-подразделений. Бизнес-подразделения должны отвечать за управление рисками, связанными с их непосредственной деятельностью, в пределах, установленных в соответствии с общеорганизационной политикой риск-менеджмента. Они также несут ответственность за любые результаты принятия тех или иных решений, разрабатывая соответствующие инструменты управления рисками. Такой подход побуждает лиц, принимающих решения, полностью осознавать связанные с этими решениями риски и корректировать расчет ожидаемых прибылей с учетом рисков; 5. Оценка/ранжирование риска. Должна проводиться периодическая оценка рисков качественными, а где это возможно, и количественными методами. Используя простой язык, она дает руководству представление о количестве и природе возникающих рисков и позволяет принимать решения и распределять ресурсы на основе наиболее полной и всесторонней информации. Управление рисками, таким образом, становится квалифицированным и эффективным; 6. Независимая экспертиза. Методы и результаты оценки рисков должны быть проверены с помощью независимых экспертов, обладающих достаточными ресурсами, квалификацией и опытом, чтобы определить эффективность механизмов оценки и управления рисками и дать необходимые рекомендации. Это обеспечивает объективный подход к оценке и мониторингу рисков; 7. Планирование для непредвиденных ситуаций. Должны быть выработаны адекватные инструменты и политика управления рисками в нестандартных и кризисных ситуациях. Это позволит компании эффективно и своевременно реагировать на непредвиденное влияние негативных факторов.

Специфика применения этих правил на практике будет зависеть от таких факторов, как:

- - широта сферы деятельности компании; - вид ее деятельности; - степень сложности бизнес-процессов; - принятые в отрасли методология и инструментарий оценки рисков (в том числе, количественные или качественные методы оценки).

Похожие статьи

-

Сущность, значение и задачи финансового анализа гостиничного предприятия В современных условиях главная цель любого предприятия - получение максимальной...

-

Способы управления финансовыми рисками - Финансовый анализ как основа управления финансовыми рисками

Управление финансовыми рисками предприятия представляет собой процесс предвидения и нейтрализации их негативных финансовых последствий, связанный с их...

-

Управление финансовыми результатами предприятия - это действия управления кредитно-денежными отношениями компании, которые осуществляются в определенном...

-

Сущность финансового риска, его виды и причины возникновения Рассматривая сущность и содержание риска, сейчас нет необходимости доказывать, что успех...

-

Для успешного ведения любого бизнеса, поддержания конкурентоспособности, стойкого положении на рынке необходимо грамотно управлять финансами. Финансовая...

-

Риск как экономическая категория Развитие рыночных отношений в России привело к возникновению новых элементов в хозяйственной деятельности предприятий....

-

Подводя итоги, можно сказать, что показатели финансовых результатов и их коэффициенты описывают работу предприятия и необходимы в любой деятельности. Они...

-

Классификация и идентификация рисков необходима для их своевременной оценки, прогнозирования негативных факторов при осуществлении хозяйственной...

-

В условиях рыночной экономики и обостренной конкуренции в гостиничном бизнесе важное значение приобретает планирование финансовых результатов...

-

Формирование финансовых результатов деятельности предприятия и роль прибыли Формирование финансовых результатов деятельности имеет огромное и можно...

-

Для более точного формирования БДДС на краткосрочный период следует разработать методику формирования бюджета на основе утвержденных заявок и договоров....

-

Сущность финансовых рисков - Управление финансовыми рисками

Согласно рис.1.1. финансовые риски - это спекулятивные риски, для которых возможен как положительный, так и отрицательный результат. Финансовое...

-

Установление правильного финансового менеджмента в больших компаниях нашей страны обычно требует коренные перемены в системе всей организации. Во первых,...

-

В качестве бизнес-стратегии как инструмента антикризисного развития компании ООО "КонсалтЭксперт" было принято решение выбрать SWOT-анализ, позволяющий...

-

Главная цель предприятия в современных условиях - получение максимальной прибыли, что невозможно без эффективного управления капиталом. Поиски резервов...

-

Одним из важнейших факторов, оказывающих прямое влияние на состояние экономики в реальном секторе, является инвестиционная активность. Изменения, которые...

-

Сущность и значение финансовой устойчивости в деятельности предприятия Финансовый экономический кризис устойчивость В условиях финансово-экономического...

-

Основные методы финансового анализа, их связь с бюджетом Впервые интерес к финансовому анализу возник в России в 1994 году, когда с одной стороны, стал...

-

Необходимость диагностики финансовой отчетности предприятия Стабильность финансового положения предприятия в условиях рыночной экономики обуславливается...

-

В условиях рыночной экономики предприятие может нормально и стабильно функционировать только при соответствующем финансовом состоянии, которое...

-

Методы управления риском - Доходность и риск финансовых активов: принятие инвестиционных решений

Целью финансовым риском снижение потерь, с данным до минимума. могут быть в денежном оцениваются также по их Финансовый менеджер уравновесить эти оценки...

-

Оценка рисков инвестиционных проектов - Инвестиционная деятельность предприятия

Инвестиции представляют собой долгосрочные вложения финансовых и экономических ресурсов с целью получения доходов в будущем. Инвестиции являются...

-

Введение - Финансовый анализ как основа управления финансовыми рисками

Рыночная экономика несет в себе риск хозяйственной деятельности предприятия. В условиях рыночной экономики деятельность предприятий в Российской...

-

Поскольку ни один из исходных параметров системы бюджетирования невозможно спрогнозировать со 100 % достоверностью, возникает необходимость анализа...

-

Как уже было сказано ранее, риск является неотъемлемой частью любой хозяйственной деятельности по причине неопределенности, которая является неизбежным...

-

Системная значимость финансового института: понятие и подходы к определению В литературе существует множество определений системно значимых финансовых...

-

Цели, задачи и функции финансового планирования Финансовый план предприятия - это документ, в котором отражаютсяпоступившие и израсходованные денежные...

-

В курсовой работе представлен анализ финансового состояния и экономических результатов хозяйственной деятельности предприятия. Тема данной работы...

-

Сущность, виды критерии риска Целью является получение доходов при затратах капитала условиях конкурентной Реализация указанной требует соизмерения...

-

Основные подходы к оценке финансовой устойчивости предприятия Исследования показали, что оценка финансовой устойчивости основывается на коэффициентном...

-

Дефицит собственных финансовых средств, образующихся у предприятий в процессе их хозяйственной деятельности, обусловливает их стремление в отыскании...

-

Являясь многогранным понятием, финансовое состояние предприятия представляет интерес для разных субъектов экономики, вступающих с ним в отношения...

-

Понятие, принципы и виды анализа финансового состояния предприятия Переход к рыночным отношениям вынудило хозяйствующие субъекты различных...

-

Управление рисками - Основы инвестиционного проектировании

Управление проектами подразумевает не только констатацию факта наличия неопределенности и рисков и анализ рисков и ущерба. Управление рисками --...

-

Деловая активность характеризуется в первую очередь скоростью оборота средств. Анализ деловой активности заключается в определении уровней и динамики...

-

Для того чтобы определить уровень инвестиционной активности предприятия, его финансовую устойчивость, понять динамику развития предприятия и...

-

Классификация финансовых рисков по видам. - Финансовые риски

Кроме перечисленных признаков классификация рисков по видам. Основные виды финансовых рисков: Ь Инфляционный риск; Ь Налоговый риск Ь Кредитный риск Ь...

-

Сущность инвестиционной активности и принципы ее обеспечения Эффективная деятельность фирм, предприятий и организаций в долгосрочной перспективе,...

-

В настоящее время существует довольно много методик и методов для проведения финансово-экономического анализа. Как правило, все методики повторяют или...

-

Введение - Управление финансовыми рисками

Риск является неотъемлемым элементом всех рыночных отношений. В условиях несовершенств рынка доля риска в деятельности предприятия неизбежно возрастает....

Методологические основы управления финансовыми рисками, Методические подходы к управлению финансовыми рисками в хозяйственной деятельности предприятия - Управление финансовыми рисками