Показники оцінки ліквідності та дохідності комерційного банку - Аналіз нормативних показників ліквідності та дохідності банку

Оцінюється ліквідність балансу банку за допомогою спеціальних показників, які відображають співвідношення активів і пасивів, структуру активів. У міжнародній банківській практиці в цих цілях найчастіше використаються коефіцієнти ліквідності. Вони являють собою співвідношення різних статей активу балансу кредитної установи з певними статтями пасиву або, навпаки, пасивів з активами. У різних країнах показники ліквідності мають різні назви й методики їхнього вирахування. Це зв'язано зі сформованою практикою й традиціями, і залежить від спеціалізації й величини банків, проведеної ними політики в області кредиту й ряду інших причин. Для оцінки ліквідності звичайно застосовуються коефіцієнти короткострокової й середньострокової ліквідності.

Вони визначаються як відношення короткострокових ліквідних активів (або середньострокових активів) до відповідним по строках пасивам. У ряді країн банки підтримують коефіцієнти ліквідності не нижче певного рівня, називаного нормою ліквідності.

В одних країнах норми ліквідності встановлюються органами банківського й валютного контролю, в інші - банківським законодавством. Величина їх визначається з урахуванням накопиченого досвіду й конкретних місцевих умов.

Рівень ліквідності банку визначається шляхом зіставлення значення коефіцієнтів ліквідності конкретного банку із установленими нормами. Підтримка ліквідності на необхідному рівні здійснюється шляхом проведення певної політики банку в області пасивних й активних операцій. Вона виробляється з урахуванням конкретних умов грошового ринку, особливостей виконуваних операцій, можливостей виходу на нові ринки й розвитку банківських послуг.[45]

Оскільки банківська система має життєво важливе значення для економіки країни, вона є об'єктом ретельного нагляду і регулювання як з боку Національного банку України, так і з боку вищих органів державної влади і управління. Нагляд за комерційними банками і регулювання їхньої діяльності переслідує головним чином дві цілі: запобігання банкрутства банків та обмеження концентрації капіталу в руках деяких банків з метою недопущення монопольного контролю над грошовим ринком. Це досягається шляхом встановлення Національним банком Україні економічних нормативів, що регулюють діяльність комерційних, і здійснення нагляду зa їхньою діяльністю. Встановлення нормативних вимог щодо ліквідності, обов'язкових для кожної банківської установи, є звичайною практикою центральних банків ряду країн. Це дає змогу здійснювати контроль за ліквідністю банків та підтримувати необхідний рівень ліквідності банківської системи в цілому. Здебільшого з цією метою застосовується метод коефіцієнтів, який дає можливість не тільки оцінити рівень ліквідності окремого банку, але й здійснювати порівняльний аналіз ліквідності різних за розмірами банків.

Метод коефіцієнтів дає змогу виявити кількісний зв'язок між різними рахунками, групами та розділами балансу. У такий спосіб визначають питому вагу окремих балансових рахунків чи груп рахунків у загальному обсязі активів (пасивів) або окремих груп та розділів балансу. Одержані значення порівнюються з нормативними значеннями або аналізуються в динаміці.

Зазвичай у практиці для регулювання та аналізу ліквідності банку центральні банки застосовують кілька коефіцієнтів ліквідності. Очевидним є те, що одним коефіцієнтом простіше керувати як комерційному банку, так і центральному. Проте система багатьох коефіцієнтів дає змогу центральному банку гнучкіше проводити свою політику резервних вимог, наприклад, змінювати рівень вимог для однієї категорії депозитів і залишати його без зміни для іншої. Це посилює ефективність управління ліквідністю банківської системи з боку центрального банку. Також система багатьох коефіцієнтів є більш прийнятною, тому що дає змогу враховувати різні рівні коливання, які притаманні різним категоріям депозитів, і навпаки, передбачає диференціацію ступеня ризику ліквідності для активів.

Подібна практика діє і в Україні. Національний банк України своєю постановою від 28 серпня 2001 р. № 368 затвердив Інструкцію "Про порядок регулювання та аналіз діяльності комерційних банків"[3] розроблена на підставі Закону України "Про банки і банківську діяльність" [1] , згідно з чинним законодавством України, нормативними актами Національного банку України.

Дія цієї Інструкції поширюється на установи Національного банку України та всі комерційні банки України, незалежно від форм власності.

Ліквідність - здатність банку забезпечити своєчасне виконання своїх грошових зобов'язань. Визначається збалансованістю між строками і сумами погашення активів та строками і сумами виконання зобов'язань банку, а також строками та сумами інших джерел та напрямів використання коштів типу видачі кредитів та понесення витрат.

Коефіцієнт ліквідності - показник, що характеризує спроможність банку перетворювати свої активи в наявні кошти для задоволення вимог вкладників та кредиторів банку. [1]

Відповідно до Закону України "Про банки і банківську діяльність" з метою захисту інтересів клієнтів та забезпечення фінансової надійності банків Національний банк України встановлює для всіх комерційних банків обов'язкові економічні нормативи:

- - норматив миттєвої ліквідності; - норматив поточної ліквідності; - норматив короткострокової ліквідності.

Норматив миттєвої ліквідності (Н4) встановлюється для контролю за здатністю банку забезпечити своєчасне виконання своїх грошових зобов'язань за рахунок високоліквідних активів. Він визначається за формулою 1.3.1.

Н4 = Кка + Ккор. р./ Прах., > 20% (1.3.1)

Де Кка - кошти в касі;

Ккор. р - кошти на кореспондентських рахунках;

Прах - кошти на поточних рахунках клієнтів.

До зобов'язань, що обліковуються за поточними рахунками, належать кошти до запитання інших банків, розміщені в банку (у тому числі кошти НБУ), кошти бюджетів, кошти до запитання юридичних та фізичних осіб, кошти на клірингових та транзитних рахунках. Нормативне значення нормативу Н4 має бути не менше 20 %.

Згідно постанови Національного банку України № 764 від 24 грудня 2009 року при розрахунках нормативу миттєвої ліквідності не будуть ураховуватися кошти, розміщенні в банках - банкрутах, також в банках, які знаходяться на стадії ліквідації, банках з тимчасовою адміністрацією. Крім цього, при розрахунках цього нормативу не будуть враховуватися термінові кошти фізичних осіб та небанківських установ, строк погашення яких настав. Із розрахунків цього нормативу також виключені міжбанківські кредити та депозити "овернайт". У випадку наявності у банку розрахункових документів, невиконаних в термін з його вини, значення нормативу миттєвої ліквідності буде дорівнюватися нулю з моменту виникнення таких обов'язків. Оновлена методика розрахунку економічних нормативів регулювання діяльності банків вступить в силу з 01 лютого 2010 року. [10]

Норматив поточної ліквідності (Н5) встановлюється для визначення збалансованості строків і сум ліквідних активів та зобов'язань банку. Він визначається за формулою 1.3.2

Н5 =Резерви І + Резерви ІІ/ зобов'язань банку ; > 40% ( 1.3.2)

Для визначення поточної ліквідності розроблена класифікація резервів в таблиці 1.3.1

Таблиця 1.3.1

Класифікація резервів

|

Резерви І черги |

Резерви ІІ черги |

|

Готівкові кошти; Банківські метали; Кошти на коррахунках в НБУ та інших банках; |

Строкові депозити в НБУ та інших банках; Боргові ЦП, що рефінансуються та емітовані НБУ у портфелі банку на продаж та на інвестиції Боргові ЦП у портфелі банку на продаж та на інвестиції; Надані кредити; |

Нормативне значення нормативу Н5 має бути не менше ніж 40 %.

Норматив короткострокової ліквідності (Н6) встановлюється для контролю за здатністю банку виконувати прийняті ним короткострокові зобов'язання за рахунок ліквідних активів і визначається за формулою 1.3.3

Н6 =Ліквідні активи/ Короткострокові зобов'язання> 20% (1.3.3)

Для визначення нормативу короткострокової ліквідності скористаємося таблицею 1.3.2

Таблиця 1.3.2

Ліквідні активи та короткострокові зобов'язання

|

Ліквідні активи |

Короткострокові зобов'язання |

|

Готівкові кошти; Банківські метали; Кошти на коррахунках в НБУ та інших банках; Короткострокові депозити, які розміщені в НБУ та інших банках; Короткострокові кредити, що надані іншим банкам |

Кошти до запитання; Кошти бюджету України; Короткострокові депозити, які одержані від НБУ та інших банків; Короткострокові депозити інших банків та клієнтів; Короткострокові ЦП власного богу, емітовані банком; Зобов'язання і вимоги за усіма видами гарантій, порук, авалів; Зобов'язання з кредитування, які надані банкам і клієнтам |

До ліквідних активів при розрахунку цього нормативу відносять готівкові кошти, банківські метали, кошти на кореспондентських рахунках і короткострокові депозити в НБУ та інших банках, короткострокові кредити, що надані іншим банкам.

До зобов'язань належать кошти до запитання та короткострокові депозити інших банків і клієнтів, кошти бюджету України, короткострокові кредити, одержані від НБУ та інших банків, короткострокові цінні папери власного боргу, емітовані банком, зобов'язання за всіма видами гарантій, порук, авалів, зобов'язання з кредитування, що надані клієнтам і банкам. Нормативне значення нормативу Н6 має бути не менше 20 %.

Контроль за дотриманням комерційними банками встановлених економічних нормативів здійснюється щоденно (за щоденними формами звітності) та щомісячно (на підставі форм звітності за 1-ше число місяця).

Нормативи ліквідності розраховуються комерційними банками на підставі щоденних балансів. При цьому звітними вважаються економічні нормативи, розраховані на конкретно встановлену дату: нормативи капіталу банку - на 01.04 кожного року, за щоденними розрахунками: нормативи максимального розміру ризику на одного контрагента, максимального розміру кредитів, гарантій та поручительств, наданих одному інсайдеру, максимального сукупного розміру кредитів, гарантій та поручительств, наданих інсайдерам, інвестування, відкритої валютної позиції - за кожний випадок порушення за щоденним балансом, за формулою середньозваженої: нормативи платоспроможності, достатності капіталу банку, ліквідності.

Механізмом забезпечення ліквідності комерційних банків є встановлені державою вимоги до ліквідності, платоспроможності, структури капіталу. Кожен показник окремо не достатній для того, щоб однозначно стверджувати, що стан конкретного банку ліквідний.

Контроль за дотриманням обов'язкових економічних нормативів комерційних банків здійснюється НБУ щоденно та щомісячно. Такий контроль дає змогу обмежити ризиковані активні операції банків, підтримувати їх ліквідність на достатньому рівні, допомогти банкам в управлінні ліквідністю встановленням певних орієнтирів (нормативів), яких банки зобов'язані дотримуватися. На підтримання ліквідності спрямоване також обов'язкове резервування залучених коштів (15 % залучених коштів повинні зберігатися на кореспондентському рахунку в НБУ), за допомогою якого створюється мінімально необхідний запас ліквідності. Обмеженням є те, що кошти обов'язкових резервів можуть бути витрачені практично тільки на повернення депозитів, а не на кредитування чи інші витрати, хоча існує можливість маневрування в невеликих межах (звітним періодом з резервування є 10 діб, резерви розраховуються як середня арифметична, тому на певний день може існувати недорезервування, але воно має бути перекрито перерезервуванням в наступні дні). Дотримання норм обов'язкового резервування, проте, не гарантує ліквідності банку (обов'язкове резервування не враховує структури та якості пасивів, які різні в усіх банків), тому банк повинен самостійно створювати необхідні резерви ліквідних коштів, не допускаючи при цьому зниження прибутковості. Механічне дотримання нормативів без прогнозування, без стратегії управління ліквідністю зменшує прибутковість банку та не гарантує фінансової стійкості банку в майбутньому.

Крім установлених НБУ нормативів ліквідності, для аналізу використовують такі коефіцієнти, що характеризують ліквідність банку та фактори, які на неї впливають викладені в таблиці 1.3.3.

Таблиця 1.3.3

Коефіцієнти ліквідності та методика розрахунку

|

Коефіцієнт |

Методика розрахунку |

Нормативне чи орієнтовне Значення |

|

1 |

2 |

3 |

|

Коефіцієнт високоліквідних активів |

Питома вага високоліквідних активів у загальному обсязі робочих активів |

Не менше 20 % |

|

Коефіцієнт загальної ліквідності |

Співвідношення загальних активів і загальних зобов'язань банку |

Не менше 100 % |

|

Коефіцієнт співвідношення позик і депозитів |

Відношення ліквідних активів (сума готівки та прирівняних до неї коштів, а також сальдо міжбанківських позик -- наданих і одержаних, у тому числі й від центрального банку) до загальних активів банку |

__ |

|

Коефіцієнт співвідношення позик і депозитів |

Відношення всіх активів з нормальним ризиком (включаючи позики, авізо, дисконти) до основних депозитів |

70--80 % |

|

Коефіцієнт ліквідних цінних паперів |

Відношення цінних паперів уряду країни, які перебувають у портфелі банку, до сукупних активів |

__ |

|

Коефіцієнт структурного співвідношення вкладів |

Відношення депозитів до запитання до строкових депозитів, характеризує рівень стабільності ресурсів банку |

__ |

Показник співвідношення резерву на покриття кредитних ризиків банку та обсягу кредитного портфеля, який характеризує якість активів банку.

Коефіцієнти, які характеризують ліквідність, аналізуються в динаміці, що дає змогу виявити загальні тенденції в зміні ліквідності банківської системи та окремого банку. З метою здійснення контролю за ліквідністю банку коефіцієнти зіставляють з нормативним значенням. У процесі аналізу коефіцієнти ліквідності можуть порівнюватися з аналогічними показниками інших банків, середньогалузевими показниками або з рівнем, який визначений банками на базі практичного досвіду.

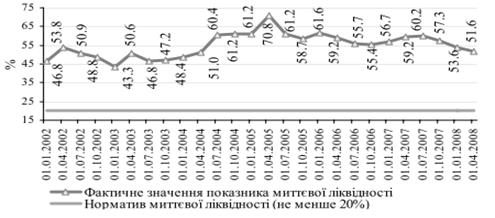

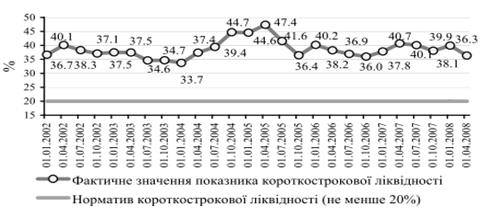

У цілому виконання банками нормативів ліквідності характеризується певною динамікою. Як видно з рисунках 1.3.1 - 1.3.3, фактичні показники ліквідності значно перевищують їх нормативне значення. Це свідчить про надмірне перевищення наявних у розпорядженні банків короткострокових ліквідних активів над їх зобов'язаннями з відповідними термінами виконання. [45]

Рис. 1.3.1 Динаміка дотримання банками України нормативу миттєвої ліквідності (Н4) у 2002-2008 рр.

Рис. 1.3.2 Динаміка дотримання банками України нормативу поточної ліквідності (Н5) у 2002-2008 рр.

Динаміку дотримання банками України нормативу короткострокової ліквідності (Н6) розглянемо на рисунку 1.3.3.

Рис. 1.3.3 Динаміка дотримання банками України нормативу короткострокової ліквідності (Н6) у 2002-2008 рр.

Для визначення рівня дохідності кожного виду діяльності комерційними банками розраховується відношення відповідної частини операційних доходів до розміру активних операцій. [36]

Використання відносних показників дохідності дає змогу зробити порівняльний аналіз ефективності діяльності різних банків та їхніх структурних підрозділів. Особливим етапом аналізу доходів є оцінка дохідності окремих видів банківських операцій через порівняння обсягу доходу, отриманого за конкретною операцією, та величини коштів за відповідною статтею активу балансу. Для забезпечення зіставлення даних балансу та звіту про фінансові результати необхідно побудувати так званий баланс "середніх капіталів", що являє собою аналітичну таблицю, яка містить надані середні величини для граничних звітних дат показників статей балансу банку. При цьому здійснюється перегрупування статей балансу відповідно до напрямів звіту про фінансові результати. У такий спосіб щодо групи процентних доходів, визначається середня величина групи статей балансу, яку складають "працюючі", процентні або дохідні активи банку.

Отже, дохідність працюючих активів визначається за формулою 1.3.4 :

Рд = Дп / Адсер; (1.3.4)

Де Дп - процентні доходи;

Адсер - середня величина групи статей балансу.

У цілому зміна обсягу доходів банку залежить від зміни обсягу операцій, рівня їх дохідності та структури активів з різним рівнем дохідності.

Поряд з вивченням структури доходів, їх динаміки, визначенням впливу відповідних факторів на відхилення фактичного обсягу доходів за кожним напрямом від бізнес-плану, а також розв'язанням інших традиційних завдань аналізу особливу увагу необхідно приділити специфічності аналізу кожної підгрупи процентних доходів через їх відношення до відповідної величини дохідних активів, що використані. Такий аналіз здійснюється за допомогою визначення тенденції зміни коефіцієнтів, які відображені у Додатку Н у динаміці за кілька періодів.

За визначенням у наведених в Додатку Н показників дає можливість оцінити, за рахунок якого виду активних операцій банку досягається зростання процентних доходів. Природно, що банкам рекомендовано зосередити увагу на більш дохідних видах активів, але не за рахунок ліквідності балансу. Вивчаючи за допомогою горизонтального аналізу за кілька періодів динаміку кожної групи доходів банку відносно величини відповідних активів, що використані для їх отримання, необхідно усунути невизначеність оцінки деяких груп доходів кредитної установи. Так, причиною зниження величини отриманих банком прострочених процентів може бути зростання обсягу кредитів, не сплачених клієнтами, а не тільки зменшення обсягу проблемних позичок. Порівнюючи величину отриманих процентів з обсягом прострочених кредитів, можна встановити причини зміни відповідних доходів банку. Якщо зростає показник першого співвідношення, то знижена величина прострочених кредитів, яка має позитивну оцінку. У разі зростання другого показника збільшується обсяг не сплачених позичальниками кредитів.

У процесі аналізу дохідності необхідно визначити:

- * найважливіші для банку джерела доходів, їх структуру, динаміку; причини появи нових видів доходів або скорочення старих; * надійність доходів, стабільність, можливість їх збереження у перспективі; * частку нестабільних доходів та доходів з підвищеним ризиком.

Для того щоб оцінити ефективність вкладення коштів у певні види активів, аналіз дохідності можна здійснити з використанням інших угруповань, у яких виділяють:

- * доходи від проведення операцій з клієнтами -- надання кредитів підприємствам, населенню, іншим комерційним банкам; * доходи від спільної діяльності -- участі у капіталах філій, інших банків та фінансових компаній; * доходи від інвестування у цінні папери держави та третіх осіб; * доходи (витрати) від вкладень у рухоме та нерухоме майно -- лізингу, продажу приміщень банку, експлуатації транспортних засобів; * доходи (витрати) від здійснення позабалансових операцій -- гарантій, наданих порук, опціонів, ф'ючерсів, форвардних угод; * доходи від переоцінки основних засобів; * доходи від упровадження нових банківських продуктів з використанням сучасних технологій.

Аналізуючи перелічені доходи, необхідно вивчити динаміку абсолютних величин кожного їх виду та відносного рівня доходів на одиницю відповідних активів, зіставляючи темпи зростання доходів з темпами зростання відповідних активів.

Необхідно враховувати, що з погляду оцінки якості дохідної бази банків не менш значними, ніж високий рівень доходів, є стабільний та довготерміновий характер їх отримання, що пояснюється специфікою банківської діяльності. Стабільними доходами банку є ті, що залишаються практично постійними протягом досить тривалого терміну і можуть легко прогнозуватися на перспективу. Більша стабільність притаманна доходам від основної діяльності банку. Але потенційно прибуткові операції банку мають, як правило, підвищений ризик. Тому відсутність стабільності доходів відображає ризикованість банківського бізнесу, зростання нестабільності доходів свідчить про погіршення якості доходів.

Для оцінки дохідності банку застосовують такі розрахункові показники:

- * середньоквадратичне відхилення дохідності, низьке значення якого вказує на високу якість доходів; * коефіцієнт варіації, високий рівень якого означає завищений ризик та нестабільну дохідність; * індекс нестабільності доходів, що відображає варіацію між дійсною та можливою дохідністю банку, зростання значення якого вказує на низьку якість доходів.

Ефективність діяльності комерційного банку (його доходність) визначається на основі відомої формули Дюпона. Весь арсенал аналітичних засобів дає змогу оцінити значимість практично кожного компонента банківської діяльності і з'ясувати, які параметри найбільше впливають на ефективність його діяльності. Виходячи з цього для загальної оцінки рівня дохідності банку можна запропонувати систему коефіцієнтів з урахуванням аналізу їх динаміки за кілька періодів і порівняння з граничними значеннями та показниками інших банків. Оцінка здійснюється за допомогою Додатка О

Аналізуючи Додаток О можна зробити висновки, що здатність банківського менеджменту контролювати свої витрати (за винятком ринкового рівня процентної ставки) оцінюється за допомогою такого показника, як рентабельність доходів К2.

Зростання цього показника свідчить про оптимізацію структури ресурсної бази банку в можливих межах, тобто про можливе зменшення частки дорогих інструментів платних пасивів. Боковий тренд динаміки даного коефіцієнта свідчить, що склалася структура затрат, яка забезпечує достатню якість та ефективність активних операцій та послуг банку.

За допомогою показника рентабельності банківських активів, який розраховують відношенням прибутку до банківських активів, оцінюється діяльність банку з погляду ефективності управління розміщенням коштів у банківські активи або їх можливості приносити дохід. Різке підвищення цього показника свідчить про здійснення операцій банку з високим рівнем кредитного ризику; різке зниження відображає високий рівень іммобілізації активів і свідчить про ризик втрати оперативного мобільного управління активами. Плавні зміни коефіцієнта за будь-якого тренду оцінюють оптимально сформовану структуру активів даного комерційного банку.

Фінансовий показник віддачі активів Ј>(АД), який є відношенням загальних доходів банку до його дохідних активів (АЛ) = = Д : Ад, оцінює функціонування банку з позиції прямої залежності від продуктивних або дохідних активів. За його допомогою можна оцінити збалансованість портфеля дохідних активів та рівень управління дохідними операціями банку. Плавне збільшення чи невелике зменшення свідчать про сформовані частки структури активів, а різкі зміни вказують на високу ризикованість кредитно-інвестиційного портфеля або на велику частку проблемних кредитів у портфелі дохідних активів.

Можливості банку щодо ефективного використання активів оцінюють величиною дохідних активів, які визначають позиції банку на фінансовому ринку. Різноманітне збільшення частки дохідних активів свідчить про розгортання ділової активності банку і розширення ним свого ринкового сегмента. Оцінюючи тренд дохідних активів за кілька періодів, необхідно звернути особливу увагу на динаміку рівня проблемних кредитів. Зменшення частки дохідних активів нижче 0,7 свідчить про можливі проблеми у діяльності банку та зростання банківських ризиків. Різкі зміни тренду показника свідчать про незбалансовану структуру дохідних активів банку.

Діяльність банку щодо ефективного використання платних пасивів визначається оцінкою дохідності розміщення залучених і позичених коштів К17. Відсутність будь-яких тенденцій даного коефіцієнта (зростання, зменшення, горизонтальна тенденція), тобто стрибкоподібність динаміки, свідчить про потенційне настання ризику ліквідності або процентного ризику. Плавне зростання або горизонтальний тренд свідчать про ефективність управління збалансованим кредитно-депозитним портфелем комерційного банку.

Аналіз зазначених коефіцієнтів, що оцінюють рівень дохідності банку, можна використовувати для побудови рейтингу комерційних банків, оскільки він дає можливість ранжувати банки з урахуванням їх дохідності та рентабельності.

Для оцінки рівня дохідності банку можна використати методику коефіцієнтного аналізу доходів, який базується на факторному аналізі таких показників:

Коефіцієнт дохідності активів показує величину отриманих доходів на 1 грн банківських активів:

Кд(А) = Д:А, (1.3.5.)

Де Кд(А)- коефіцієнт дохідності активів,

Д - сукупний дохід,

А - загальні активи.

Коефіцієнт дохідності продуктивних (дохідних) активів характеризує "віддачу" дохідних активів:

Кд(Ад) = Д:Ад, (1.3.6)

Де Кд(Ад) - коефіцієнт дохідності продуктивних (дохідних) активів,

Д - сукупний дохід,

Ад - дохідні активи

Коефіцієнт операційної дохідності, який визначається відношенням операційних доходів банку до величини дохідних активів:

Коп (Ад) = Доп:Ад, (1.3.7)

Де Коп (Ад) - Коефіцієнт операційної дохідності,

Д оп - операційних доходів банку,

Ад - дохідні активи

Операційні доходи містять: доходи за кредитними операціями та розміщеними депозитами, за відкритими рахунками, за операціями з цінними паперами та іноземною валютою тощо, тобто доходи від операційної діяльності банку.

Коефіцієнт неопераційної дохідності, що визначається співвідношенням неопераційних доходів та дохідних активів банку:

КНоп(А ) = Дноп * А, (1.3.8)

Де КНоп(А )- коефіцієнт неопераційної дохідності,

Дноп - неопераційні доходи,

А - активи банку.

Неопераційні доходи включають: дивіденди від участі в капіталі інших банків і підприємств, позитивні курсові різниці від переоцінки рахунків в іноземній валюті, доходи від оренди або реалізації майна, отримані штрафи, пені та інші позареалізаційні доходи тощо.

Коефіцієнти операційної дохідності і неопераційної дохідності є складовими попереднього коефіцієнта дохідності продуктивних (дохідних) активів і тому дають якісну характеристику складу доходів та віддачі дохідних активів.

Аналіз тенденції зазначених коефіцієнтів у динаміці дає змогу визначити зростання або зниження дохідності банку, а їх факторний аналіз дає можливість кількісно оцінити вплив на них величини сукупного доходу, його якісного складу, величини дохідних активів та активів у цілому.

Крім традиційних видів діяльності (надання кредитів), доволі велику частку в загальних доходах мають непроцентні доходи, до яких відносять комісійні доходи за розрахунково-касовим обслуговуванням банків та клієнтів, результати від торговельних і неторговельних операцій та доходи від інших послуг банку.

Аналіз наведених показників здійснюється порівняно з планом і в динаміці. Якщо тренд цих показників свідчить про випереджуючі темпи зростання непроцентних активів в активах порівняно з непроцентними витратами, то це явище розцінюється як позитивне.

Отже, розглядаючи нормативи ліквідності з погляду керованості та безпеки, можна зробити висновок, що підхід НБУ має певні недоліки.

По-перше, обчислення показників базується на формальному групуванні рахунків, тоді як навіть однорідні фінансові активи можуть мати різну ліквідність.

По-друге, нормативи встановлені для середньостатистичного банку, якого фактично не існує. Насправді залежно від типу банку нормативні вимоги до ліквідності будуть різними. Так, банк з великою мережею філій, який має велику кількість клієнтів, значні залишки в касах філій та на коррахунках, залишки коштів, що обслуговують клієнтські потоки, та інвестиційний банк, який здійснює епізодичні фінансові операції, повинні мати різні підходи до оцінки своєї ліквідності.

По-третє, нормативи не дають змоги здійснювати прогноз ліквідності. За своїм змістом вони є ретроспективними і швидко застарівають.

Отже, у зв'язку з тим, що нормативи ліквідності не дають повної і точної оцінки ліквідності, кожному банку слід мати власну методику як щодо визначення граничних та оптимальних показників, так і щодо розроблення плану підтримання ліквідності в банку, особливо в разі виникнення кризових ситуацій.

Основною ціллю моделювання за допомогою формули Дюпона є аналіз найважливіших факторів, що визначають дохідність роботи конкретного банку, і порівняння отриманих результатів із даними його конкурентів.

Дані коефіцієнти показують дохідність банківської діяльності. Збільшення їх значення -- ознака успішного управління активами, тоді як низьке значення або зниження цих коефіцієнтів має насторожити керівництво банку.

Похожие статьи

-

Економічна сутність ліквідності та дохідності комерційного банку Роль комерційних банків як регуляторів грошового обігу, центрів акумуляції грошових...

-

Істотний вплив на своєчасне повернення позичок і тим самим на ліквідність балансу банку робить ступінь кредитоспроможності позичальників банку. Чим...

-

Аналіз ліквідності та платоспроможності АБ "Укркомунбанк" - Аналіз господарської роботи банку

Термін "ліквідність" у буквальному значенні означає легкість реалізації, продажу, перетворення матеріальних цінностей у кошти. Активи банку за ступенем...

-

Вступ - Аналіз нормативних показників ліквідності та дохідності банку

Аналіз банка дозволяє вчасно визначити, оцінити й спрогнозувати ймовірність виникнення внутрішніх проблем у банку. Його результати необхідні для...

-

Аналіз зростання банку - Аналіз господарської роботи банку

Існують й інші показники ефективної діяльності банку, що допомагають деталізувати досліджуваний об'єкт аналізу. При цьому ефективність діяльності банку...

-

Аналіз доходів і витрат банку - Аналіз господарської роботи банку

Аналіз фінансових результатів діяльності комерційного банку передбачає аналіз доходів і витрат банку, прибутковості (рентабельності). Доходи банку - це...

-

Активні операції банків - Діяльність комерційного банку

Активні операції банку -- це операції з розміщення мобілізованих банком ресурсів у депозити, кредити, інвестиції, основні засоби й товарно-матеріальні...

-

Ресурси комерційного банку, їх склад та структура - Діяльність комерційного банку

Комерційні банки є насамперед підприємствами, що спеціалізуються на посередницькій діяльності, яка пов'язана, з одного боку, з купівлею вільних грошових...

-

Для прийняття економічно обгрунтованих рішень щодо здійснення активних операцій із банками, тобто рішень, котрі відповідають обраному співвідношенню...

-

Аналіз активів банку - Аналіз господарської роботи банку

Аналіз структури активних операцій комерційного банку є аналізом напрямів використання його ресурсів. Актив і пасив банку характеризують одні й ті самі...

-

Аналіз доходів і витрат банку Якими важливими для банку не були б цілі та пріоритети, реалізовані у процесах комплексного управління активами і пасивами,...

-

Показники діяльності комерційних банків - Діяльність комерційного банку

Основним принципом діяльності банків за умов ринкової економіки є комерційний розрахунок та самофінансування. Це означає, що банк за рахунок власних...

-

Для оцінки ефективності кредитної політики АБ "Брокбізнесбанк", необхідно проаналізувати структуру його кредитного портфелю. В світовій банківській...

-

Кредитування - одна з найризикованіших операцій комерційних банків України на сучасному етапі їх діяльності. Про це яскраво свідчить, зокрема, питома...

-

Кредитний ризик - одна з найбільш серйозних проблем, з якими зіштовхується комерційний банк. Проблема керування кредитним ризиком, особливо в умовах...

-

Підходи до визначення поняття "кредитоспроможність " У процесі надання кредитів перед будь-яким банком постає необхідність оцінки кредитоспроможності...

-

Аналіз основних показників діяльності Національного банку України - Національний банк України

Доходи НБУ станом на 01.01.2012 становлять 23 152 млн. грн., що майже на 88% або 10845 млн. грн. більше порівняно з початком періоду дослідження табл.....

-

Недоліки та напрямки вдосконалення методики оцінки кредитоспроможності АКБ "Надра" У процесі роботи з банківською методикою оцінки фінансового стану...

-

Висновки і пропозиції - Аналіз господарської роботи банку

АБ "Укркомунбанк" є універсальним та багатофункціональним банком, що зареєстрований Національним банком України 10.08.1993 року за номером 187. У місті...

-

Фінансовий стійкість ліквідність банк Управління сучасним комерційним банком спрямоване передусім на досягнення довгострокових конкурентних переваг банку...

-

Аналіз власних коштів - Аналіз господарської роботи банку

Дослідження діяльності банку передбачає кількісний і якісний аналіз його власних коштів. Кількісний аналіз по-різному впливає на фінансову стійкість і...

-

Аналітична підтримка клієнтів, Управління ризиками - Аналіз господарської роботи банку

АБ "Укркомунбанк" прагне пропонувати більш широкий спектр послуг, які надаються банком при обслуговуванні клієнтів, що активно працюють у сфері...

-

Запровадження гнучкої системи економічних нормативів регулювання діяльності банківських установ України Основними методами, що застосовуються...

-

Організація обліку основних операцій Національного банку України Бухгалтерський облік у банківській системі України організується Національним банком з...

-

Кредитні операції банку - Діяльність комерційного банку

Акціонерно-комерційні банки, керуючись статутом банку, Законом України "Про банки і банківську діяльність ", нормативними документами НБУ та іншими...

-

Сутність та особливості комплексної оцінки фінансового стану банківської установи Відповідно до Закону України "Про банки і банківську діяльність", банк...

-

У сучасних умовах успішна реалізація цілей і завдань управління банком значною мірою залежить від ефективного використання інформаційних ресурсів....

-

Сьогодні вартість і терміновість іпотечних кредитів навряд є прийнятними для всіх верств населення. Сьогодні ставка з іпотечних кредитів - від 17,1%...

-

Аналіз залучених і запозичених коштів - Аналіз господарської роботи банку

Для проведення активних операцій банк формує банківські ресурси (сукупність залучених і запозичених коштів, які належать постачальнику ресурсів), від...

-

Криза на світовому фінансовому ринку викликала, у свою чергу, масштабний обвал українського фінансового ринку. Першою подією була основна новина кінця...

-

Роль аналізу в управлінні банком Явища і процеси, які відбуваються в навколишньому середовищі, неможливо осмислити тільки за допомогою аналізу. Досить...

-

Управління кредитним портфелем комерційного банку - Управління процесом банківського кредитування

Кредитний портфель - це сукупність кредитів, наданих банком на певну дату з метою одержання прибутку, який характеризує величину капіталу, вкладеного...

-

Кредитування - одна з найризикованіших операцій комерційних банків України на сучасному етапі їх діяльності. Про це яскраво свідчить, зокрема, питома...

-

Перелік посилань - Аналіз господарської роботи банку

1. Закон України "Про банки і банківську діяльність" від 7 грудня 2000 р. №2121-III // Законодавчі і нормативні акти з банківської діяльності (Додаток до...

-

Аналіз даних для надання кредиту Обчислення значень основних показників є першим з трьох етапів, які виконує АКБ "Надра" для оцінки кредитоспроможності...

-

Незалежно від якості кредитного портфеля та методів, які застосовуються при управлінні кредитним ризиком, усі банки тією чи іншою мірою стикаються з...

-

Ключовим моментом у проведенні ефективної політики банку щодо управління його ресурсним потенціалом, так і по досягненню конкретних показників діяльності...

-

Обгрунтування стратегічного підходу щодо управління ресурсним потенціалом комерційного банку Банківський сектор ототожнює сукупність різноманітних за...

-

АБ "Укркомунбанк" є універсальним та багатофункціональним банком, що зареєстровано Національним банком України 10.08.1993 року за номером 187. У місті...

-

Операції банку з векселем - Діяльність комерційного банку

У процесі свого руху вексель стає важливим об'єктом банківських операцій. До найбільш поширених належать: урахування (облік) векселя, операції з...

Показники оцінки ліквідності та дохідності комерційного банку - Аналіз нормативних показників ліквідності та дохідності банку