Інтегральна методика оцінки кредитоспроможності позичальника - Оцінка кредитоспроможності позичальника комерційного банку

Кредитування - одна з найризикованіших операцій комерційних банків України на сучасному етапі їх діяльності. Про це яскраво свідчить, зокрема, питома вага проблемних кредитів у їхніх кредитних портфелях. Проблема зниження ступеня портфельного ризику щодо прострочених та пролонгованих кредитів і мінімізація його виникнення в майбутньому є чи не найактуальнішою для вітчизняних комерційних банків в умовах фінансової кризи.

Рис. 3.3.1. Ієрархічна структура кредитоспроможності позичальника та відповідного ступеня кредитного ризику банку

Однією з основних причин виникнення проблемних кредитів є відсутність адекватної методики оцінки кредитоспроможності позичальника та врахування ступеня кредитного ризику банку в момент прийняття рішення про можливість надання кредиту.

У сучасній банківській практиці і науковій літературі ця проблема розв'язується за допомогою нормативного методу та рейтингових (бальних) оцінок кредитоспроможності позичальника. У більшості наявних методик не сформований інтегральний критерій, на підставі якого можна було б адекватно провести порівняльний, обов'язково кількісний аналіз оцінки кредитоспроможності позичальника та пов'язаного з ним ризику і дати керівникам банківських установ достатньо простий і об'єктивний інструмент для наукового обгрунтування надання кредитів [27].

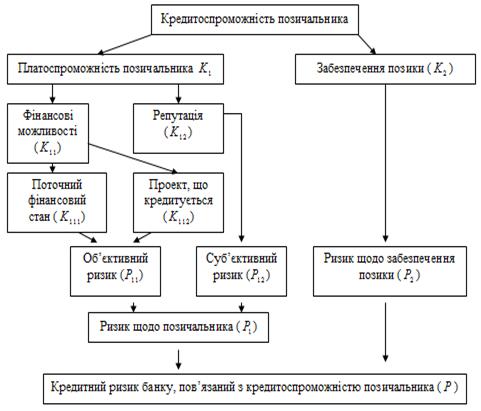

Запропонована нижче методика визначення кредитоспроможності позичальника враховує всі фактори, що являються ключовими при оцінці потенційного позичальника та запропонованого до кредитування проекту. Процес оцінки кредитоспроможності позичальника та відповідного ступеня кредитного ризику банку слід починати з формування ієрархічної структури інтегральних показників (рис. 3.3.1).

Складові інтегральних показників кредитоспроможності позичальника та відповідного ступеня кредитного ризику банку, що знаходяться на найнижчому рівні їх ієрархії (поточний фінансовий стан позичальника (), проект що кредитується (), репутація позичальника (), забезпечення позики ()), у свою чергу можуть бути подані у вигляді функції їхніх субкритеріїв:

(3.3.1)

Де, , ... - фінансові коефіцієнти (показники ліквідності, рентабельності, ділової активності та ін.) позичальника;

(3.3.2)

Де - об'єкт кредитування, - термін кредиту, - розмір кредиту;

(3.3.3)

Де - минулий досвід роботи з даним позичальником, - кадровий потенціал позичальника;

(3.3.4)

Де - ліквідність застави, - захищеність застави від знецінення, - придатність застави до зберігання ;

(3.3.5)

Де - фінансовий стан гаранта, страховика, - репутація гаранта, страховика.

Наступним етапом оцінки кредитоспроможності позичальника та відповідного ступеня кредитного ризику банку має бути визначення класу позичальника за кожним із відокремлених субкритеріїв або їх комбінацією.

1. Поточний фінансовий стан позичальника ()

Завдання визначення класу позичальника за його поточним фінансовим станом може бути розв'язане методом дискримінантного аналізу. Останній є розділом статистичного аналізу, за допомогою якого розв'язуються задачі класифікації, тобто здійснюється розбиття певної сукупності аналізованих об'єктів на класи шляхом побудови так званої класифікаційної функції у вигляді кореляційної моделі. Загальний вигляд цієї моделі такий:

(3.3.6)

Де - фінансові показники позичальника;

- розрахункові коефіцієнти моделі.

Цей підхід можна використовувати для прогнозування виникнення простроченої заборгованості за кредитами чи за відсотками на них. При матимемо рівняння дискримінантної межі. Для позичальників, у яких, імовірність виникнення простроченої заборгованості за кредитами чи відсотками на них дорівнює 0,5. Якщо, ця ймовірність менша ніж 0,5, а якщо, вона більша ніж 0, 5.

Для кожної з побудованих дискримінант них моделей можна визначити похибко вий інтервал ;. З урахуванням цього можна запропонувати таку класифікацію позичальників за їх поточним фінансовим станом:

|

Клас |

Значення |

Бальна |

|

Z |

Оцінка | |

|

1 |

> Z 2 |

5 |

|

2 |

Є ( 0; Z 2 ] |

4 |

|

3 |

Є ( Z 1 ; 0 ] |

3 |

|

4 |

<= Z 1 |

2 |

2. Об'єкт кредитування

Об'єкт кредитування має задовольняти такі вимоги:

- - наявність платоспроможного попиту на продукцію, що випускається (ліквідність продукції); - конкурентоспроможність продукції, що випускається; - стабільність цін на продукцію, що випускається.

Класифікацію позичальників за об'єктом кредитування можна здійснювати таким чином:

|

Клас |

Ступінь виконання вимог |

Бальна оцінка |

|

1 |

Задовольняються усі вимоги |

5 |

|

2 |

Задовольняються 2 із 3-х вимог |

4 |

|

3 |

Задовольняється 1 із 3-х вимог |

3 |

|

4 |

Не задовольняється жодна з вимог |

2 |

3. Термін кредиту

Визначення класу позичальника за терміном кредиту можна здійснювати у такий спосіб:

1).Торгово-посередницькі операції:

ІІ клас ("4") - на термін до трьох місяців ( включно);

ІІІ клас ("3") - на термін понад три місяці.

2).Поточні виробничі витрати:

ІІ клас ("4") - на термін до одного року (включно);

ІІІ клас ("3") - на термін понад один рік.

3).Інвестиційні проекти:

ІІ клас ("4") - на термін до трьох років (включно);

ІІІ клас ("3") - на термін понад три роки.

4. Розмір кредиту

Класифікацію позичальників за розміром кредиту можна здійснювати таким чином:

І клас ("5") - розмір власних коштів позичальника більший або дорівнює зумовлюваному кредиту;

ІV клас ("2") - розмір власних коштів позичальника менший від зумовлюваного кредиту.

Після визначення класу позичальника за кожним із субкритеріїв проекту, що кредитується (,,), слід визначити сукупний клас позичальника за даним показником. Для цього слід встановити вагові коефіцієнти субкритеріїв, які відображають їхню значущість з точки зору проекту, що кредитується.

Вагові коефіцієнти, що відображають значущість показників, визначаються на основі матриці попарних порівнянь. Ця матриця складається на підставі математичного опрацювання анкет, які заповнені банківськими фахівцями та науковцями.

Застосовуючи адитивний метод згортання, можна записати формулу для визначення сукупного класу позичальника за проектом, що кредитується ():

, (3.3.7)

Де - клас позичальника за об'єктом кредитування;

- клас позичальника за терміном кредиту;

- клас позичальника за розміром кредиту.

Визначивши клас позичальника за його поточним фінансовим станом () і клас позичальника за проектом, що кредитується (), можна визначити клас позичальника за його фінансовими можливостями (). Для цього слід установити вагові коефіцієнти, які відображають значущість поточного фінансового стану позичальника та проекту, що кредитується, з точки зору фінансових можливостей позичальника. Вони можуть бути такі:

; .

Тоді формула для визначення класу позичальника за його фінансовими можливостями матиме вигляд:

, (3.3.8)

Перейдемо до визначення класу позичальника за кожним із відокремлених субкритеріїїв репутації.

5. Минулий досвід роботи з певним позичальником

Класифікацію позичальників за минулим досвідом роботи з ними можна здійснювати на основі поданої матриці:

|

Не було затримок |

Необхідна звітність | |

|

Із наданням необхідних |

Надавалася із | |

|

Правдивих фінансових |

Запізненням або | |

|

Документів |

Була неправдивою | |

|

Не було затримок | ||

|

Із погашення |

І |

ІІ |

|

Раніше отриманих | ||

|

Кредитів | ||

|

Були затримки | ||

|

З погашення |

ІІІ |

ІV |

|

Раніше отриманих | ||

|

Кредитів |

6. Кадровий потенціал позичальника

Класифікацію позичальників за їх кадровим потенціалом можна здійснювати на основі такої матриці:

|

Кваліфікований |

Середньої |

Кваліфікований | |

|

Персонал |

Кваліфікації |

Персонал | |

|

Досвід роботи | |||

|

У керівника |

ІІ |

ІІІ | |

|

Підприємства | |||

|

Понад 10 років | |||

|

Досвід роботи | |||

|

У керівника |

ІІ |

ІІІ |

ІІІ |

|

Підприємства | |||

|

5-10 років | |||

|

Досвід роботи | |||

|

У керівника | |||

|

Підприємства |

ІІІ |

ІІІ |

ІV |

|

Менш ніж | |||

|

10 років |

Визначивши клас позичальника на підставі даних із минулого досвіду роботи з ним () і клас позичальника за його кадровим потенціалом (), можна визначити клас позичальника за його репутацією (). Для цього слід установити коефіцієнти, які відображають значущість минулого досвіду роботи з позичальником і його кадрового потенціалу з точки зору репутації позичальника. Вони можуть бути такі:

; .

З урахуванням цього формула для визначення класу позичальника за його репутацією матиме вигляд:

, (3.3.9)

Тепер залишається визначити клас позичальника за запропонованим способом забезпечення повернення позики. У разі, якщо кредит бланковий (без забезпечення), цей клас не визначається, а ризик щодо забезпечення позики приймається рівним 1. У вітчизняній банківській практиці найпоширенішими є такі способи забезпечення кредитів: гарантія або порука третьої особи, страхування та застава.

Класифікація гарантів чи поручителів за їхнім фінансовим станом здійснюється аналогічно до класифікації позичальників за цим критерієм. У разі, якщо в ролі гаранта або поручителя виступає банківська установа, визначення її класу за фінансовим станом здійснюється на підставі рейтингу комерційних банків. У такий же спосіб можна визначити клас страховика за його фінансовим станом.

Класифікація гарантів, поручителів, страховиків за їхньою репутацією здійснюється аналогічно до класифікації позичальників за цим критерієм.

Для визначення класу гаранта, поручителя, страховика за їхньою платоспроможністю слід установити вагові коефіцієнти, які відображають значущість фінансового стану () та репутації () з точки зору платоспроможності. Вони можуть бути такі:

; .

Тоді формула для визначення класу гаранта, поручителя, страховика за їхньою платоспроможністю матиме вигляд:

, (3.3.10)

Де - клас гаранта, поручителя, страховика за їхнім фінансовим станом; - клас гаранта, поручителя, страховика за їхньою репутацією.

Визначення класу позичальника за запропонованою ним заставою здійснюється за такими критеріями: ліквідність, стабільність цін, придатність до зберігання.

7.Ліквідність застави ()

Класифікацію предметів застави за ступенем їх ліквідності можна здійснювати таким чином:

І клас ("5") - абсолютно ліквідні активи (кошти, короткострокові фінансові вкладення);

ІІ клас - ("4") - високоліквідні активи (дебіторська заборгованість, інші оборотні активи);

ІІІ клас ("3") - середньо ліквідні активи (виробничі запаси, незавершене виробництво, готова продукція, товари, довгострокові фінансові вкладення, тощо);

ІV клас ("2") - низько ліквідні активи (основні засоби, нематеріальні активи, обладнання, незавершене виробництво).

8. Стабільність цін на заставу ()

Доцільно виділяти два класи предметів застави залежно від стабільності цін на них:

ІІ клас ("4") - предмети застави, що не підлягають знеціненню;

ІІІ клас ("3") - предмети застави, що підлягають знеціненню.

9. Придатність застави до зберігання ()

Класифікацію предметів застави за придатністю до зберігання можна здійснювати в такий спосіб:

І клас ("5") - предмети застави з відсутнім терміном придатності до зберігання або з терміном придатності до зберігання, що перевищує термін кредиту;

ІV клас ("2") - предмети застави з терміном придатності до зберігання, що менший за термін кредиту.

Для визначення класу позичальника за якістю запропонованої ним застави слід установити вагові коефіцієнти, які відображають значущість ліквідності застави (), стабільність цін на заставу (), придатності застави до зберігання (), з точки зору якості застави. Вони можуть бути наступними:

; ; .

З урахуванням цього формула для визначення класу позичальника за якістю запропонованої ним застави матиме вигляд:

, (3.3.11)

Де - клас предмета застави за його ліквідністю;

- клас предмета застави за стабільністю цін на нього;

- клас предмета застави за його придатністю до зберігання.

І, нарешті, для визначення кредитного ризику банку, пов'язаного з кредитоспроможністю позичальника, який виражатиметься ймовірністю втрати банком позикової вартості, слід нормалізувати оцінки класів позичальника за його фінансовими можливостями (), репутацією (), запропонованим забезпеченням (), (), до ймовірностей. Для цього пропонується наступна схема:

|

Оцінка класу, С |

Ймовірність небажаної |

|

Події, Р | |

|

[1;1,5) |

0,05 |

|

[1,5;2,5) |

0,2 |

|

[2,5;3,5) |

0,35 |

|

[3,5;4] |

0,5 |

Застосовуючи правила оперування з ймовірностями подій, можемо записати кінцеву формулу для визначення кредитного ризику банку, пов'язаного з кредитоспроможністю позичальника:

. (3.3.12)

Після цього отримана ймовірність (ризик) нормалізується до оцінки класу позичальника за його кредитоспроможністю та відповідним ступенем кредитного ризику банку. Пропонується робити це за такою науково обгрунтованою схемою:

|

Клас, С |

Ризик (ймовірність |

|

Небажаної події), Р | |

|

І |

<0,020 |

|

II |

[0,020;0,126) |

|

III |

[0,126;0,289) |

|

IV |

>=0,289 |

Характеристика цих класів:

І клас - позичальники з абсолютно високим рівнем кредитоспроможності; їхнє кредитування для банку майже без ризикове;

ІІ клас - позичальники з високим рівнем кредитоспроможності; кредитуючи їх, банк бере на себе виправданий ризик;

ІІІ клас - позичальники з середнім рівнем кредитоспроможності; приймаючи рішення про кредитування, банк має ретельно проаналізувати можливі наслідки;

ІV клас - позичальники з низьким рівнем кредитоспроможності; їхнє кредитування буде для банк невиправданим ризиком, і тому банк має відмовити позичальникам у наданні кредиту.

За допомогою вище вказаної методики процес оцінки кредитоспроможності позичальника можна зробити більш комплексним, враховуючи більшу кількість факторів впливу. Крім того користувач може прогнозувати ймовірність виникнення простроченої заборгованості за кредитом, що є новим у вітчизняній практиці.

Похожие статьи

-

Підходи до визначення поняття "кредитоспроможність " У процесі надання кредитів перед будь-яким банком постає необхідність оцінки кредитоспроможності...

-

Кредитний ризик - одна з найбільш серйозних проблем, з якими зіштовхується комерційний банк. Проблема керування кредитним ризиком, особливо в умовах...

-

Для прийняття економічно обгрунтованих рішень щодо здійснення активних операцій із банками, тобто рішень, котрі відповідають обраному співвідношенню...

-

Управління кредитним портфелем комерційного банку - Управління процесом банківського кредитування

Кредитний портфель - це сукупність кредитів, наданих банком на певну дату з метою одержання прибутку, який характеризує величину капіталу, вкладеного...

-

Сутність та особливості комплексної оцінки фінансового стану банківської установи Відповідно до Закону України "Про банки і банківську діяльність", банк...

-

Кредитна політика комерційного банку Кредитна політика банку є одним із основних документів, який регулює кредитну діяльність банку. Цей документ має...

-

Принципи банківського кредитування - Банківські ризики

Принципи банківського кредитування становлять головний елемент системи кредитування, оскільки вони відбивають сутність і зміст кредиту та вимоги...

-

Незалежно від якості кредитного портфеля та методів, які застосовуються при управлінні кредитним ризиком, усі банки тією чи іншою мірою стикаються з...

-

Засоби захисту від кредитного ризику - Банківські ризики

Кредитний ризик - це ризик несплати позичальником кредитору основного боргу і процентів за його користування. Звідси, під кредитним ризиком слід розуміти...

-

У сучасних умовах успішна реалізація цілей і завдань управління банком значною мірою залежить від ефективного використання інформаційних ресурсів....

-

Процес банківського кредитування складається з певних етапів, кожний з яких окремо забезпечує рішення локального завдання, а разом досягається головна...

-

Джерела та структура кредитного ризику - Банківські ризики

Можна сміливо стверджувати, що будь-яка без винятку угода, складаючись із правовідносин, містить такі поняття, як "боргове зобов'язання - кредиторська...

-

Концепція стратегії кредитного ризику - Банківські ризики

Кредитна діяльність комерційних банків є одним з основних джерел їхніх доходів і збитків, а кредитні ризики - головна проблема ("головний біль")...

-

Для оцінки ефективності кредитної політики АБ "Брокбізнесбанк", необхідно проаналізувати структуру його кредитного портфелю. В світовій банківській...

-

Висновки - Управління процесом банківського кредитування

Вивчення та аналіз кредитної діяльності банків України свідчать, що кредитні операції є основним напрямком діяльності як світових, так і українських...

-

Лізинг у комерційних банках - Нетрадиційні банківські послуги: лізинг та факторинг

Сучасність, а тим більше майбутнє лізингового бізнесу в країні неможливо уявити без активої участі в ньому банків. Зарубіжна практика свідчить про...

-

Кредитний ризик та особливості здійснення комерційними банками контролю за виданими кредитами Серед проблем, які в нових умовах господарювання гостро...

-

Аналіз активів банку - Аналіз господарської роботи банку

Аналіз структури активних операцій комерційного банку є аналізом напрямів використання його ресурсів. Актив і пасив банку характеризують одні й ті самі...

-

ЗАГАЛЬНА ХАРАКТЕРИСТИКА ІНВЕСТИЦІЙНИХ ОПЕРАЦІЙ Під банківськими інвестиціями розуміють, як правило, вкладання коштів у цінні папери з терміном погашення...

-

Ключовим моментом у проведенні ефективної політики банку щодо управління його ресурсним потенціалом, так і по досягненню конкретних показників діяльності...

-

Обгрунтування стратегічного підходу щодо управління ресурсним потенціалом комерційного банку Банківський сектор ототожнює сукупність різноманітних за...

-

Методика банков США Ряд американских экономистов описывает систему оценки кредитоспособности, построенную на сальдовых показателях отчетности....

-

При решении вопроса о выдаче кредитов учитывается материальное положение Заемщика, его способность полностью и в установленный срок возвратить полученный...

-

Методика оценки целесообразности предоставления банковского кредита разработана для определения банками платежеспособности предприятий, наделяемых...

-

Исходя из се годняшней практики, управление кредитным портфелем банка заключается в выборе из потока кредитных заявок именно тех, кредитование которых...

-

Процесс кредитования связан с действиями многообразных факторов риска, способных привести к непогашению кредита и процентов по нему. К факторам зависящим...

-

В рыночной экономике ресурсы коммерческих банков имеют первостепенное значение. Они служат необходимым активным элементом банковской деятельности....

-

Методика оценки целесообразности предоставления банковского кредита, разработана для определения банками платежеспособности предприятий, наделяемых...

-

Предложения по совершенствованию кредитной политики коммерческого банка Возврат кредитов восстанавливает портфель ресурсов коммерческих банков и...

-

Банківське регулювання - одна з функцій Національного банку України, яка полягає у створенні системи норм, що регулюють діяльність банків, визначають...

-

Сьогодні вартість і терміновість іпотечних кредитів навряд є прийнятними для всіх верств населення. Сьогодні ставка з іпотечних кредитів - від 17,1%...

-

Основными приоритетами в области финансирования инвестиционных проектов, является финансирование проектов направленных на устранение инфраструктурных...

-

Методика описания бизнес-процессов банка, версия 2.0

Аннотация В данной статье предложена новая версия 2.0 авторской методики описания бизнес-процессов банка. Методика версии 1.0 опубликована в 2008 году и...

-

Основные достоинства и недостатки методики по оценке кредитоспособности заемщика При анализе методики по оценке кредитоспособности заемщика АКБ "Банка...

-

В общем виде сложившаяся система кредитования представляет собой обновленную систему, при которой, однако, еще сосуществуют как старые, так и новые формы...

-

Рассмотрим возможность применения одного из методов оценки риска при кредитовании физических лиц банком "Авангард", основанного на применении технологии...

-

Порядок проведения оценки предмета залога При разработке собственных методик оценки каждый казахстанский банк пользуется действующим законодательством...

-

Сбербанк России разработал и применяет методику определения кредитоспособности заемщика на основе количественной оценки финансового состояния и...

-

Внедрение методики оценки эффективности коммерческих банков В условиях бурного развития рынка финансовых услуг, наблюдающегося в мировой экономике на...

-

Заключение - Собственные и привлеченные средства банка, методика их анализа и прогнозирования

1. Ресурсы коммерческого банка - это его собственный капитал и привлеченные на возвратной основе денежные средства юридических и физических лиц,...

Інтегральна методика оцінки кредитоспроможності позичальника - Оцінка кредитоспроможності позичальника комерційного банку