Оцінка ліквідності та дохідності комерційного банку АТ "Райффайзен Банк Аваль", Характеристика і основні показники діяльності комерційного банку АТ "Райффайзен Банк Аваль" - Аналіз нормативних показників ліквідності та дохідності банку

Характеристика і основні показники діяльності комерційного банку АТ "Райффайзен Банк Аваль"

Публічне Акціонерне Товариство "Райффайзен Банк Аваль" є провідним українським банком та найбільшим банком з іноземними інвестиціями в Україні. Протягом багатьох років банк утримує передові позиції на ринку банківських послуг і, зокрема, кредитування юридичних та фізичних осіб, пропонуючи високу якість обслуговування, найкращі банківські технології, сучасні знання та міжнародний досвід персоналу і керівництва банку своїм клієнтам через розгалужену мережу філій по всій країні. По усіх фінансових показниках (капіталу, активах, кредитному портфелю, дохідності) банк посідає одне із перших місць на ринку і, дотримуючись стратегії якісного зростання, прагне стати найкращим банком в Україні для своїх клієнтів, партнерів та акціонерів.

Стратегія банку направлена на подальший розвиток банку у відповідності до стандартів групи Райффайзен Інтернешнл та найкращої світової практики банківської діяльності і утримання лідерських позицій у визначених сегментах банківського ринку в Україні.

Протягом майже 18-річної історії діяльності "Райффайзен Банк Аваль" є визнаним лідером у багатьох сегментах ринку банківських послуг, в тому числі в сфері кредитування українських промислових та сільськогосподарських підприємств, малого та середнього бізнесу.

За останні роки банк суттєво розширив спектр фінансових послуг для населення України, що дозволило банку зайняти провідні позиції на ринку роздрібного кредитування.

Висока якість роботи банку підтверджується високим рівнем оцінки репутації банку з боку клієнтів та партнерів банку. Про це свідчать і численні нагороди від українських та інозмених установ та топ-рейтинги банку. Так, в 2007-2008 роках Банк визнано найкращим банком в Україні журналами "Euromoney" (2007) та "The Banker" (2008). Банком також отримані нагороди за найкращу іпотечну програму, найактивнішу діяльність в рамках програми ЕБРР в сфері торгового фінансування. Більш того, банк було визнано одним з найкращим роботодавців в 2007 році та найліпшім роботодавцем серед банків в Україні. В 2008 році банк отримав визнання за найкращу навчальну компанію, створену банком - Фінансову академію "Райффайзен Банк Аваль". Рейтингове агенство S&;Ps визнало банк одним із найпрозоріших банків в Україні наприкінці 2008 року. 16 лютого 2009 року Національний банк України зареєстрував збільшення регулятивного капіталу Райффайзен Банку Аваль на сумму 850 млн. гривень

- * Консолідований прибуток зріс на 16,7% до 11 784 млн. гривень. * Резерви на відшкодування збитків від знецінення збільшилися до 9360 млн гривень, тобто на 119% порівняно з рівнем 2007 року. * За рахунок підвищення ефективності, співвідношення витрат до доходів (CIR) покращилося на 3,6 п. п., знизившись до 54%. * Доходність на одну акцію збільшилася на 10,2% до 76,68 гривень запропоновані дивіденди -11,16 гривень на одну акцію. * Загальна валюта балансу зросла на 17,4% до 1024,8 млрд гривень. * Обсяг вкладів клієнтів збільшився на 9,3% до 530,4 млрд гривень; обсяг кредитів і позик клієнтам підвищився на 18,5% до 694,8 млрд гривень. * На регіон СНД припадає найбільша частка прибутку Групи до оподаткування - 40%; на Південно-Східну Європу - 33%; Центральну Європу - 27%. * Клієнтська база зросла на близько 1 млн. клієнтів до 14,7 млн. * Корпоративний бізнес забезпечив велику частку в прибутку Групи до оподаткування - 10 608 млн гривень (приріст - на 32%). * Роздрібний бізнес оголосив про нижчу частку в прибутку (зниження - на 11% до 5220 млн гривень), переважно завдяки спрямуванню більших коштів на формування резервів на відшкодування збитків. * Консолідований прибуток за четвертий квартал 2008 року становив 1 446 млн гривень, що на 44% нижче порівняно з аналогічним періодом 2007 року. * Основна увага у 2010 році буде приділятися клієнтським депозитам і мінімізації витрат у 2010 році.

Райффайзен Інтернаціональ Банк-Холдинг АГ, що входить до складу Групи РЦБ, центральною установою якої є Райффайзен Центральбанк Остеррайх АГ, продемонстрував рекордний прибуток у 2008 році, незважаючи на світову фінансову кризу.

Крім цього Банк пропонує ринок капіталів для корпоративних клієнтів та клієнтів - установ, а також послуги, пов'язані з інвестиційним банкінгом, як наприклад, консультативні послуги, випуск облігацій та пропозиції щодо капіталу (див. табл. 2.1.1):

Таблиця 2.1.1

Клієнтська база банку за період 2005- 2008 року

|

База |

Одиниці Виміру |

2005 |

2006 |

2007 |

2008 |

|

1 |

2 |

3 |

4 |

5 |

6 |

|

Фіз. осіб |

Тис. |

2465 |

3120 |

3964 |

4732 |

|

Юр. осіб |

Тис. |

148 |

169 |

212 |

259 |

|

Загалом |

Тис. |

2613 |

3289 |

4176 |

4992 |

Для загального уявлення про те якою ж структурою в Україні є банк Райффайзен Банк Аваль наведу деякі пояснювальні матеріали, що стосуються його діяльності. Отже, визначимо перш за все положення банка в рейтингу банків (див. табл. 2.1.2) на території України за 2006- 2008 роки (присвоєні агентством Moody's).

Таблиця 2.1.2

Рейтинги банку Райффайзен Банк Аваль за період 2006-2008 року

|

Перелік |

2006 |

2007 |

2008 |

|

1 |

2 |

3 |

4 |

|

Довгострокові депозити в національній валюті |

Ваа1 |

Ва1 |

Ва1 |

|

Короткострокові депозити в національній валюті |

Prime-2 |

NP |

NP |

|

Довгострокові депозити в міжнародній валюті |

В2 |

В3 |

В2 |

|

Короткострокові депозити в міжнародній валюті |

NP |

NP |

NP |

|

Рейтинг фінансової стабільності |

D- |

D- |

D |

|

Рейтинг по борговим цінним паперам |

Baa1 |

Ba1 |

Baa2 |

|

Рейтинг по національній шкалі |

Aaa1.ua |

Aa1.ua |

Aa1.ua |

Даний рейтинг показує, що банк тримає визначені позиції, що пояснюються стабільним положенням на ринку банківських послуг: 1-ше місце у рейтингу країни (поряд з Приватбанком та Укрсиббанком), визначається як фінансово стабільний банк (3-тє місце), 2-ге місце у рейтингу по забезпеченості борговим паперами та довгостроковим депозитам у національній валюті. У лютому 2008 року міжнародне рейтингове агентство Moody's підвищило рейтинг фінансової стабільності (BFSR) банку з D - до D. При цьому агентство підтвердило рейтинг банку Baa1/Prime-2 для довгострокових та короткострокових депозитів у національній валюті. Прогноз для усіх рейтингів стабільний. Агентство також присвоїло банку найвищий рейтинг за національною шкалою - Aaa. ua.

Ці рейтинги є визнанням надзвичайно ефективної діяльності банку та належать до найвищих рейтингів, присвоєних Moody's українським банкам. Але по результатам 2008 року в наслідок фінансової кризи рейтинги банку дещо змінилися, прогноз негативний, рейтинг фінансової стабільності залишилася на рівні 2006 року, але рейтинг по національній шкалі та короткострокові депозити в міжнародній валюті залишився на тому ж високому рівні. Впливовий рейтинг BrandFinance Global Banking 500 назвав бренд Райффайзен Банк Аваль найдорожчим, а отже - найуспішнішим брендом серед банків України.

У рейтингу "ТОП-100 Найкращі компанії України" в жовтні 2008 році, банк відзначили як більш капіталізованим, також він увійшов до числа найкращих компаній України за обсягом чистого прибутку.

Досягнувши показника зростання активів більш ніж до 70,3 млрд. гривень в 2008 році, Райффайзен Банк Аваль підтвердив свою позицію другого за величиною Банку України. Зростання чистого прибутку банку до 1 747 312 тис. гривень є на цей час найкращим результатом за всю історію і одним із найвищих показників прибутку по банківській системі України в 2008 році. [Додатки А, З]

Визначимо тепер фінансові показники Райффайзен банку Аваль Станом 1 січня 2009 року (див. табл. 2.1.3):

Таблиця 2.1.3

Фінансові показники Райффайзен банку Аваль

|

Фінансові показники |

2006 рік тис. грн. |

2007 рік тис. грн. |

2008 рік тис. грн. |

|

1 |

2 |

3 |

4 |

|

Статутний капітал |

2 461 280 |

3 739 904 |

2 598 248 |

|

Капітал |

4 591 960 |

7 968 584 |

8188064 |

|

Активи |

43 072 000 |

70 128 248 |

70 300 472 |

|

Чистий прибуток |

639032 |

1 212 008 |

1 747 312 |

Сьогодні Банк проводить активну політику в галузі кореспондентських відносин як з банками України, так і з банками країн близького і далекого зарубіжжя. Ця політика грунтується на принципі взаємовигідного співробітництва з банками резидентами та нерезидентами. Однією з основних послуг банкам-кореспондентам є відкриття та ведення мультивалютних кореспондентських рахунків.

Станом на 1 січня 2009 року Банк обслуговує кореспондентські рахункі 155 банків України, країн дальнього та ближнього зарубіжжя. Банк має широку кореспондентську мережу кореспондентських рахунків НОСТРО відкритих у 12 банках країнах СНД та Балтії, а також у 24 найбільших банках Європи, Америки. З АТ "Райффайзен банк Аваль" укладені генеральні угоди 257 банками-контрагентами. [57]

Завдяки таким факторам, як розгалуженість кореспондентської мережі, активна співпраця на міжбанківському ринку та зважена лімітна політика, АТ "Райффайзен банк Аваль" протягом значного терміну утримує лідерську позицію на ринку України.

Операції на міжбанківському ринку за 2008 рік розглянемо у вигляді таблиці 2.1.4:

Таблиця 2.1.4

Операції на міжбанківському ринку за 2008 рік

|

Валюта |

Кредити розміщені |

Кредити залучені |

Депозити розміщені |

Депозити залучені |

|

1 |

2 |

3 |

4 |

5 |

|

Гривня |

7633566 |

5542557 |

- |

- |

|

Євро |

4901150 |

280964 |

- |

- |

|

Долари США |

1610972 |

21581099 |

4022870 |

21177 |

|

Рос. рублі |

3915000 |

60000 |

- |

- |

Чистий комісійний дохід зріс на 245,6 млн. гривень, або на 16,4 %, його частка в структурі операційного доходу становить 216,8 млн. гривень. Торговий дохід збільшився на 101,6 млн. гривень (на 288,8 млн. гривень), його частка в структурі операційного доходу досягла 6%. Проте операційні витрати банку зростали повільніше, ніж операційні доходи.

Процентні доходи Райффайзен банк Аваль складають (див. табл. 2.1.5):

Таблиця 2.1.5

Процентні доходи Райффайзен банк Аваль за 2005-2008 рік (тис. грн.)

|

Процентні доходи |

Одиниці виміру |

2005 |

2006 |

2007 |

2008 |

|

1 |

2 |

3 |

4 |

5 |

6 |

|

Кредити клієнтам |

Тис. грн |

2560616 |

4206128 |

6578712 |

9414272 |

|

Заборгованість кредитних установ |

Тис. грн |

75544 |

58992 |

77136 |

168616 |

|

Інвестиційні цінні папери |

Тис. грн |

86664 |

54016 |

93424 |

193640 |

|

Заборгованість НБУ |

Тис. грн |

- |

816 |

- |

- |

|

Інші процентні доходи |

Тис. грн |

- |

- |

1544 |

208 |

|

Всього |

Тис. грн |

2722824 |

4319952 |

6750816 |

9776736 |

Аналізуючи дані таблиці 2.1.5 процентні доходи з кожним роком зростають, отже в 2008 році скадають 9 776 млн. грн. Процентні доходи від наданих кредитів збільшились в 3,67 до 9414272 тис. гривень.

Комісійні доходи Райффайзен банк Аваль складають (див. табл. 2.1.5):

Таблиця 2.1.6

Комісійні доходи Райффайзен банк Аваль за 2007-2008 рік

|

Операції |

Одиниці виміру |

2007 |

2008 |

|

1 |

2 |

3 |

4 |

|

Розрахунково-касове обслуговування клієнтів |

Тис. грн |

874 804 |

735 050 |

|

Кредитне обслуговування клієнтів |

Тис. грн |

17 653 |

12 649 |

|

За операціями з цінними паперами клієнтів |

Тис. грн |

2 396 |

2 308 |

|

За операціями на валютному ринку та ринку банківських металів |

Тис. грн |

72 495 |

56 777 |

|

За позабалансовими операціями з клієнтами |

Тис. грн |

41 714 |

32 300 |

|

Комісійні доходи за операціями з банками |

Тис. грн |

18 868 |

12 537 |

|

Інші комісійні доходи за операціями з клієнтами |

Тис. грн |

27 465 |

11 767 |

|

Всього |

Тис. грн |

1 055 395 |

863 388 |

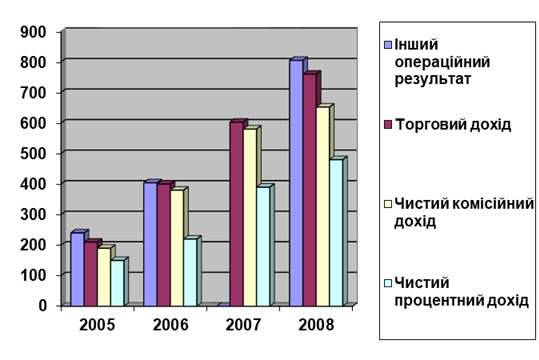

Підтвердженням ефективної діяльності Райффайзен Банку Аваль у 2007 році вкотре стали досягнуті рекордні результати роботи. Операційний дохід банку збільшився майже на 49% до 4281,6 млн. гривень. Цьому зростанню сприяли дві найважливіші складові, пов'язані з обслуговуванням клієнтів: процентний та комісійний доходи.

Рис.2.1.1 Структура операційного доходу за 2005 -2008 роки

Чистий процентний дохід банку зріс більш ніж на 66%, у той час як комісійний дохід збільшився на третину проти 2006 року. Збільшення загальних адміністративних витрат майже на 35% відбулося головним чином за рахунок підвищення витрат на персонал (пов'язаним переважно зі значною інфляцією заробітної плати в країні), проте це підвищення було нижчим за рівень зростання операційного доходу завдяки чіткому управлінню витратами.

У результаті банк поліпшив показник співвідношення витрат до доходів, досягнувши одного з найкращих результатів по країні. Отриманий приріст чистого доходу на 89,3% до 1212 млн. гривень значно перевищив середній показник зростання доходів банків-конкурентів та по банківській системі України загалом.

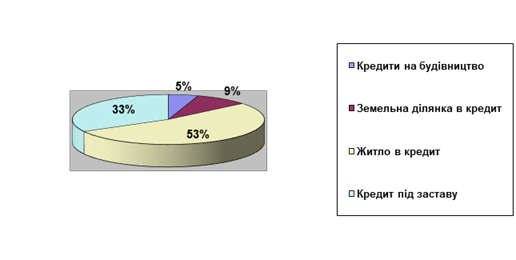

Структура кредитного портфелю у 2008 році не познала суттєвих змін. Як і раніше, кредитний портфель є добре диверсифікованим. Найбільший обсяг виданих кредитів, як і в 2008 році, припав на іпотечні продукти: приріст портфеля цих позик за рік склав 37% - з 9 682 млн. грн. до 13 306 млн. грн.

Рис.2.1.2 Склад кредитного портфеля на 1 січня 2009 року

Історично зростання кредитування в Україні здебільшого фінансувалося за рахунок залучення депозитів та власного капіталу банків. Але протягом останніх двох років ця ситуація змінилася. Частка запозичень ресурсів на зовнішніх ринках зросла у 2007 році до 1/3 частини всієї ресурсної бази банків. Українські банки активно виходили на міжнародні ринки запозичень, зокрема через випуск євро бондів, залучення синдикованих кредитів та збільшення субординованого боргу. Приватний зовнішній борг банківського сектору зріс із 112,8 млрд. гривень на кінець 2006 року до 248 млрд. гривень у 2007 році, що становить 26% усіх банківських активів. У результаті, співвідношення банківських кредитів до депозитів збільшилося з 93% у 2003 році до 135% у 2007 р. Криза ліквідності на міжнародних ринках у другій половині 2007 року, що була спровокована іпотечною кризою у США, вплинула на ресурсну стратегію багатьох українських банків. Обмежений доступ до міжнародних ресурсів та висока вартість зовнішніх запозичень змістила фокус уваги банків на внутрішній ринок та, як наслідок, стимулювала залучення депозитів та міжбанківські запозичення. Депозити населення у 2007 році зросли на 55%, а корпоративних клієнтів - на 59%. Рівень співвідношення депозитів до ВВП (фінансова глибина) досяг 44,9%.

18 травня 2009 виповнилося 18 років із часу створення Дніпропетровської обласної дирекції "Райффайзен Банку Аваль". Дніпропетровська дирекція входить до числа лідерів всієї мережі Банку. На сьогодні у регіоні "працює" понад 2 млрд. 750 млн. гривень кредитних ресурсів, які надані Дніпропетровською обласною дирекцією Райффайзен Банку Аваль. Портфель споживчих кредитів складає 1 320 млн. гривень, який у порівнянні із аналогічним періодом минулого року зріс в 1,7 рази. Ресурсна база дирекції становить 1 585 млн. гривень, у тому числі 1 211 млн. грн. - кошти фізичних осіб. Клієнтська база Дніпропетровської обласної дирекції банку складає більш ніж 20 тисяч юридичних, понад 430 тисяч фізичних осіб та 4,5 тисячі клієнтів малого та середнього бізнесу. Розгалужена мережа дирекції нараховує 90 відділень, 75 з яких - повнофункціональні. Чисельність працівників дирекції складає близько 1300 чоловік.

Наразі Дніпропетровська дирекція брала участь у першому етапі проекту з підвищення якості обслуговування - "Піраміда якості", що має змінити на краще рівень обслуговування клієнтів банку. Відповідно до стандартів Райффайзен Інтернаціональ у Дніпропетровському регіоні відкрилися нові відділення, в яких створено почуття комфорту і зручності обслуговування для всіх клієнтів. В лютому 2008 року в м. Дніпропетровськ було відкрите перше відділення відповідно до нових стандартів - Європейське відділення.

Незважаючи на світову фінансову кризу, вплив якої особливо позначився на українському банківському секторі у 2008 році, Райффайзен Банк Аваль зберіг стабільність у роботі та досягнув значного фінансового результату.

Отже професіональний підхід та якісне обслуговування клієнтів, активне інвестування коштів у розвиток своєї мережі, а також особливі, партнерські відносини із клієнтами дозволили Райффайзен Банк Аваль стати одним з безумовних лідерів на регіональному ринку банківських послуг.

Похожие статьи

-

Оцінюється ліквідність балансу банку за допомогою спеціальних показників, які відображають співвідношення активів і пасивів, структуру активів. У...

-

Економічна сутність ліквідності та дохідності комерційного банку Роль комерційних банків як регуляторів грошового обігу, центрів акумуляції грошових...

-

Істотний вплив на своєчасне повернення позичок і тим самим на ліквідність балансу банку робить ступінь кредитоспроможності позичальників банку. Чим...

-

Вступ - Аналіз нормативних показників ліквідності та дохідності банку

Аналіз банка дозволяє вчасно визначити, оцінити й спрогнозувати ймовірність виникнення внутрішніх проблем у банку. Його результати необхідні для...

-

Аналіз основних показників діяльності Національного банку України - Національний банк України

Доходи НБУ станом на 01.01.2012 становлять 23 152 млн. грн., що майже на 88% або 10845 млн. грн. більше порівняно з початком періоду дослідження табл.....

-

Организационно-экономическая и финансовая характеристика банка АО "Евразийский банк" зарегистрировано в Национальном Банке Республики Казахстан 26...

-

Криза на світовому фінансовому ринку викликала, у свою чергу, масштабний обвал українського фінансового ринку. Першою подією була основна новина кінця...

-

Загальна характеристика об'єкту практики - Діяльність комерційного банку

Акціонерне товариство "Український інноваційний банк" було створено 24 січня 1989 року ще за часів існування СРСР. Укрінбанк є першим комерційним банком...

-

Аналіз фінансових банківських криз у розвинених країнах світу та основних інструментів їх подолання Глобальна фінансова криза, джерела якої знаходяться у...

-

Экономико-правовая характеристика банка Банк ЦентрКредит образован 19 сентября 1988 года. Первое название одного из первых кооперативных банков СССР -...

-

Перелік посилань - Аналіз господарської роботи банку

1. Закон України "Про банки і банківську діяльність" від 7 грудня 2000 р. №2121-III // Законодавчі і нормативні акти з банківської діяльності (Додаток до...

-

Аналіз залучених і запозичених коштів - Аналіз господарської роботи банку

Для проведення активних операцій банк формує банківські ресурси (сукупність залучених і запозичених коштів, які належать постачальнику ресурсів), від...

-

ОТП Банк посів 10-е місце серед найнадійніших банків країни за підсумками щорічного "Рейтингу життєздатності українських банків" видання "Forbes Україна"...

-

АТ "ОТП Банк" є одним з лідерів вітчизняного банківського сектору, що за основними фінансовими показниками входить у першу десятку банків країни. Це...

-

Показники діяльності комерційних банків - Діяльність комерційного банку

Основним принципом діяльності банків за умов ринкової економіки є комерційний розрахунок та самофінансування. Це означає, що банк за рахунок власних...

-

Заключение - Финансовые результаты деятельности коммерческого банка АО "Цеснабанк"

Анализ деятельности коммерческого банка позволяет осуществлять действительный контроль со стороны руководства банка и органов банковского надзора за...

-

Позитивным фактором отечественной банковской системы является достаточно высокий уровень доходов, получаемых казахстанскими банками от своей основной...

-

Характеристика угод типу "спот" Операції спот - найпоширеніші та становлять до 90% обсягу валютних угод. Валютна операція "спот" -- це купівля-продаж...

-

Экономическо-правовая характеристика банка ООО КБ "РОСАВТОБАНК" основан 28 марта 1994 года с участием более 10 известных промышленных и финансовых...

-

Інвестиційний бізнес - Аналіз господарської роботи банку

АБ "Укркомунбанк" є членом двох саморегулятивних організацій, як торговець цінними паперами - Асоціації "Перша Фондова Торгівельна Система" (ПФТС) та...

-

Технологія продажів, Роздрібний бізнес - Аналіз господарської роботи банку

У рамках вдосконалення інформаційних технологій та поліпшення якості програмних продуктів, у 2007-2009 роках було здійснено заміну застарілої версії...

-

Краткая организационно-экономическая характеристика банка - Анализ операций АО "Россельхозбанк"

"Россельхозбанк" - один из крупнейших банков России, специализирующийся на финансировании предприятий агропромышленного комплекса. Полное наименование -...

-

Анализ кредитной деятельности банка и его краткая финансовая характеристика АО "Цеснабанк", основан в 1992 году. За годы работы Цеснабанк завоевал...

-

Загальна характеристика Луганського Міського відділення Ощадбанку. Всяке відділення банку є складно організованою системою, що складається з декількох...

-

Экономическая характеристика банка Акционерное Общество "Темiрбанк" зарегистрировано 26 марта 1992 года. Сегодня это универсальный финансовый институт,...

-

Важливу роль у застосуванні позичкового капіталу в державі відіграють операції банків з цінними паперами. Кредитно-фінансові інститути здійснюють...

-

Характеристика банка АО "Банк ЦентрКредит" - Банковские риски и методы их оценки

Анализ активов банка является следующим после анализа ресурсной базы банка этапом комплексной системы анализа финансово-хозяйственной деятельности...

-

Висновки і пропозиції - Аналіз господарської роботи банку

АБ "Укркомунбанк" є універсальним та багатофункціональним банком, що зареєстрований Національним банком України 10.08.1993 року за номером 187. У місті...

-

Аналіз зростання банку - Аналіз господарської роботи банку

Існують й інші показники ефективної діяльності банку, що допомагають деталізувати досліджуваний об'єкт аналізу. При цьому ефективність діяльності банку...

-

Аналіз доходів і витрат банку - Аналіз господарської роботи банку

Аналіз фінансових результатів діяльності комерційного банку передбачає аналіз доходів і витрат банку, прибутковості (рентабельності). Доходи банку - це...

-

Характеристика деятельности АО "Цеснабанк" - Тенденции ипотечного кредитования в коммерческих банках

Анализ финансово-хозяйственной деятельности АО "Цеснабанк" Акционерный банк "Цеснабанк" образован 17 января 1992 года. Перерегистрирован в Акционерное...

-

Аналіз доходів і витрат банку Якими важливими для банку не були б цілі та пріоритети, реалізовані у процесах комплексного управління активами і пасивами,...

-

Фінансовий стійкість ліквідність банк Управління сучасним комерційним банком спрямоване передусім на досягнення довгострокових конкурентних переваг банку...

-

Незалежно від якості кредитного портфеля та методів, які застосовуються при управлінні кредитним ризиком, усі банки тією чи іншою мірою стикаються з...

-

Заключение - Оценка финансового положения коммерческого банка

Содержание и основная целевая установка финансового анализа - оценка финансового положения и выявление возможности повышения эффективности...

-

Оценка и анализ финансового положения банка - Оценка финансового положения коммерческого банка

Анализ финансового положения банка предназначен для общей характеристики финансовых показателей банка, определения их динамики и отклонений за отчетный...

-

Розвиток факторингу в Україні - Нетрадиційні банківські послуги: лізинг та факторинг

Лізинг факторинг банк розстрочка Факторинг - це достатньо новий для України фінансовий інструмент, розвиток якого потребує створення інституційних умов,...

-

Денежно-кредитная политика Национального банка и его роль в регулировании денежного обращения Центральный банк регулирует денежные потоки коммерческих...

-

Банк стремится быть заслуживающим доверия, современным, конкурентным, коммерческим банком, работающим на казахстанском рынке и служащим финансовым...

-

Заключение - Анализ деятельности коммерческого банка на примере АО "Банк ТуранАлем"

Истекший финансовый год характеризуется международными экономическими и финансовыми организациями как точка отсчета финансового кризиса, явные признаки...

Оцінка ліквідності та дохідності комерційного банку АТ "Райффайзен Банк Аваль", Характеристика і основні показники діяльності комерційного банку АТ "Райффайзен Банк Аваль" - Аналіз нормативних показників ліквідності та дохідності банку