Оценка результатов финансовой деятельности банка - Анализ финансового состояния коммерческого банка

Результаты деятельности коммерческих банков, все произведенные расходы и полученные доходы в истекшем отчетном периоде учитываются в отчете о прибылях и убытках. Последний отражает различные виды доходов и расходов по операциям банка.

В доходной части можно выделить:

- -доходы от операционной деятельности банка, включающие доходы от межбанковских операций, операций с клиентурой; -процентов по ссудам; -комиссий по оказанным услугам и торгового дохода по операциям с ценными бумагами (результатов биржевых сделок); -доходы от побочной деятельности банка; -непредвиденного дохода и прочих доходов;

Расходы состоят из:

- -процентов по депозитам; -вознаграждений, комиссий по полученным услугам; -потерь по ссудам и выданным авансом суммам; -обесценение ценных бумаг; -общих расходов коммерческого банка, включая расходы на оплату труда и прочих расходов.

После группировки доходов и расходов показывается финансовый результат деятельности банка.

Показатели, характеризующие результаты управления активами и обязательствами банка, зависят от различных внешних и внутренних факторов. Поэтому при финансовой оценке, необходимой для эффективного управления активами и обязательствами, следует рассматривать и те влияющие на результаты деятельности банка внутренние факторы, выбором которых можно управлять. Внешние факторы, непосредственно не зависящие от коммерческого банка, должны учитываться при управлении активами и обязательствами путем определения их возможных (прогнозируемых) значений - минимальных, максимальных, наиболее вероятных и др. [26].

Основным показателем при анализе результатов деятельности банка является полученная прибыль за рассматриваемый период. Прибыль определяется как разница между полученными доходами и понесенными расходами, поэтому основными обобщенными факторами, влияющими на ее сумму, являются сумма доходов и сумма расходов. Данные о доходах и расходах коммерческого банка приводятся в его отчетах о прибылях и убытках, поэтому при внутреннем анализе деятельности банка с целью выявления факторов, повлиявших на показатели его прибыльности, следует использовать такие отчеты.

Такая структура дает возможность анализировать процесс формирования прибыли с точки зрения его экономической сущности и выделения основных факторов. При этом получаемый доход подразделяется на доход от основной и от не основной деятельности. Расходы, необходимые для получения доходов от основной деятельности, подразделяются на внешние расходы, не зависящие непосредственно от деятельности банка, и внутренние, на которые руководство банка может непосредственно влиять. Доход от основной деятельности после вычета расходов по ее обеспечению дает валовую прибыль от основной деятельности. Далее к полученному значению прибавляется доход от не основной деятельности и вычитаются расходы по ее обеспечению, что в результате дает общую валовую прибыль до выплаты процентов по займам и уплаты налогов. Этот показатель считается важным, поскольку он характеризует умение коммерческого банка зарабатывать прибыль за счет использования всех ее средств (собственных и заемных).

Основным показателем при анализе результатов деятельности банка является полученная прибыль за рассматриваемый период. Прибыль определяется как разница между полученными доходами и понесенными расходами, поэтому основными обобщенными факторами, влияющими на ее сумму, являются сумма доходов и сумма расходов.

Далее из полученного результата вычитаются расходы по уплате процентов по займам, поскольку их сумма не учитывается при обложении налогом. Полученное значение прибыли характеризует способность банка зарабатывать прибыль с учетом формирования ее средств с привлечением заемного капитала. Из полученного результата затем вычитаются другие возможные суммы, не облагаемые налогом в соответствии с существующим законодательством. Определенное таким образом значение прибыли до налогообложения характеризует способность банка, как зарабатывать прибыль, так и уменьшать законными способами доход, подлежащий малого обложению. Далее из полученной суммы вычитается налог, определяемый в соответствии с существующим законодательством, что в результате дает чистую прибыль банка.

Доходом банка от основной деятельности является доход от полученных процентов, а аналогом внешних производственных расходов считаются расходы по выплате процентов Доходами (убытками), связанными с не основной деятельностью, являются другие операционные доходы (убытки). Поскольку расходы по выплате процентов учтены как расходы по основной деятельности, из полученного текущего результата, равного сумме (разности) чистого процентного дохода и /других операционных доходов (убытков), вычитается сумма операционных расходов, что дает чистый операционный доход (убытки). Из этого результата вычитается резерв на покрытие убытков по кредитам, после чего к полученному результату прибавляется (вычитается) прибыль (убытки) от непредвиденных событий. Полученный результат представляет собой чистый доход (убытки) банка до уплаты налогов. Далее из полученного результата вычитается налог, что дает чистую прибыль (убытки) банка за рассматриваемый период.

Такая структура отчета о прибылях и убытках коммерческого банка позволяет анализировать как абсолютные, так и рассчитываемые тем или иным образом относительные показатели доходов, расходов и прибыли банка по основным обобщенным позициям [27].

В таблице 3 проведем анализ АО "Цеснабанк" по итогам деятельности за 2009 - 2011 год на основе отчета о прибылях и убытках.

Проанализировав таблицу 3 можно сказать, что наряду с ростом процентных доходов на 10 255 980 тыс. тенге, наблюдается и рост процентных расходов на 7 952 337 тыс. тенге. Общее изменение чистого процентного дохода составляет 2 303 643 тыс. тенге или 73,8 %.. Однако в 2011 году по сравнению с 2009 годом наблюдается чистый убыток от операций с финансовыми инструментами, оцениваемые по справедливой стоимости, изменения которой отражаются в составе прибыли или убытка за период в размере 2 647 147 тыс. тенге. Чистый доход от операций с иностранной валютой увеличится за исследуемый период на 282 080 тыс. тенге, доход по дивидендам также растет на 64 820 тыс. тенге, в то время как доход от инвестиций в ассоциированные предприятия снижается на 73 476 тыс. тенге. Прочие доходы в 2011 году по сравнению с 2009 годом увеличились на 50 129 тыс. тенге. Общие административные расходы в 2011 году составили 7 420 320 тыс. тенге, что больше общих административных расходов 2009 года на 4 113 365 тыс. тенге. Итого чистый убыток за исследуемый период составит 3 918 894 тыс. тенге.

Таблица 3 - Анализ состава доходов и расходов АО " Цеснабанк"

|

Статьи |

2009 год Тыс. тенге |

2010 год Тыс. тенге |

2011 год Тыс. тенге |

Изменение +,- |

Темп роста, % |

|

Процентные доходы |

6 811 348 |

15 057 794 |

17 067 328 |

10 255 980 |

150,57 |

|

Процентные расходы |

3 689 899 |

9 288 539 |

11 642 236 |

7 952 337 |

251,51 |

|

Чистый процентный доход |

3 121 449 |

5 769 255 |

5 425 092 |

2 303 643 |

73,8 |

|

Комиссионные доходы |

1 139 319 |

2 177 826 |

2 333 121 |

1 193 802 |

104,78 |

|

Комиссионные расходы |

150 410 |

159 240 |

162 811 |

12 401 |

8,24 |

|

Чистый комиссионный доход |

988 909 |

2 018 586 |

2 170 310 |

1 181 401 |

119,47 |

|

Чистый (убыток)/доход от операций с финансовыми инструментами, оцениваемые по справедливой стоимости, изменения которой отражаются в составе прибыли или убытка за период |

-22 317 |

2 223 926 |

-2 669 464 |

-2 647 147 |

-118,65 |

|

Чистый доход от операций с иностранной валютой |

262 529 |

571 389 |

544 609 |

282 080 |

107,45 |

|

Доход по дивидендам |

39 469 |

130 510 |

104 289 |

64 820 |

164,23 |

|

Доход от инвестиций в ассоциированное предприятие |

7 988 |

24 278 |

-65 488 |

-73 476 |

-8 п |

|

Прочие доходы |

17 303 |

41 634 |

67 432 |

50 129 |

289,71 |

|

Убытки от обесценения |

- 488 628 |

- 2 066 870 |

- 4 208 900 |

3 720 272 |

8 п |

|

Общие административные расходы |

- 3 306 955 |

- 7 572 258 |

- 7 420 320 |

4 113 365 |

124,38 |

|

(Убыток)/прибыль до налогообложения |

619 747 |

1 252 450 |

-5 035 864 |

- 4 416 117 |

7 п |

|

Экономия по подоходному налогу |

1 592 |

73 431 |

498 815 |

497 223 |

31,23 |

|

Чистый (убыток)/прибыль |

618 155 |

1 325 881 |

- 4 537 049 |

- 3 918 894 |

8 п |

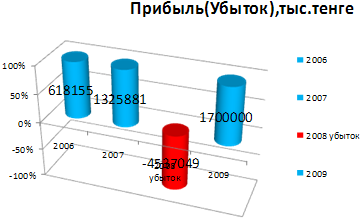

В 2009 году наблюдается положительная динамика роста чистого дохода представленная на рисунке 8.

Рисунок 8. Динамика роста чистой прибыли за 2009-2009 гг.

Чистый доход "Цеснабанка" по итогам 2009 года сложился в сумме 1,7 млрд. тенге. Таким образом, по размеру чистого дохода среди БВУ Цеснабанк находится на 4 месте.

Такая положительная динамика является свидетельством роста доверия

К "Цеснабанку" и подтверждением его надежности. Для анализа операционных и неоперационных доходов банка рассмотрим таблицу 4.

Таблица 4 - Анализ объема операционных и неоперационных доходов банка

|

Показатели |

2009 год Тыс. тенге |

2010 год Тыс. тенге |

2011 год Тыс. тенге |

Изменения +,- Тыс. тенге |

Темп Роста, % |

|

1 Операционные доходы всего, тыс. тенге |

8 252 665 |

17 937 519 |

21 065 923 |

12 813 258 |

155,26 |

|

1.1 Процентый доход |

6 811 348 |

15 057 794 |

17 067 328 |

10 255 980 |

150,57 |

|

1.2 Комиссионный доход |

1 139 319 |

2 177 826 |

2 333 121 |

1 193 802 |

104,78 |

|

1.3 Чистый доход от операций с иностранной валютой |

262 529 |

571 389 |

544 609 |

282 080 |

107,45 |

|

1.4 Доход по дивидендам |

39 469 |

130 510 |

104 289 |

64 820 |

164,23 |

|

1.5 Доход от погашения выпущенных долговых ценных бумаг |

- |

- |

1 016 576 |

- |

- |

|

2Неоперационные доходы всего, тыс. тенге |

2 974 |

2 289 838 |

(2 667 520) |

-2 670 494 |

-89 794,69 |

|

2.1 Чистый (убыток)/доход от операций с финансовыми инструментами |

(22 317) |

2 223 926 |

(2 669 464) |

-2 647 147 |

-11861,57 |

|

2.2 Доход от инвестиций в ассоциированное предприятие |

7 988 |

24 278 |

(65 488) |

(73 476) |

-919,82 |

|

2.3 Прочие доходы |

17 303 |

41 634 |

67 432 |

50 129 |

289,71 |

|

3 Всего доход |

8 255 639 |

20 227 357 |

18 398 403 |

10 142 764 |

122,86 |

Проведенные расчеты показывают, что абсолютный размер доходов вырос за анализируемый период на 122,86 %. Такое увеличение дохода произошло большей частью за счет увеличения операционных доходов, которые увеличились на 12 813 258 тыс. тенге.

Для оценки уровня доходов банка используем ряд финансовых коэффициентов: коэффициент доходности активов, коэффициент доходности производительных активов, коэффициент операционной доходности производительных активов, коэффициент неоперационной доходности производительных активов. Для анализа данных показателей построим таблицу 5.

Таблица 5 - Коэффициентный анализ доходов АО "Цеснабанк"

|

Показатели |

2009 год Тыс. тенге |

2010 год Тыс. тенге |

2011 год Тыс. тенге |

Изменения +,- Тыс. тенге |

Темп Роста,% |

|

1 Активы всего, в том числе: |

86 051 341 |

149 276 044 |

135 648 343 |

49 597 002 |

57,64 |

|

1.1 Производственные активы |

62 686 707 |

107 631 855 |

99 608 609 |

36 921 902 |

58,9 |

|

2 Всего доходов, в том числе: |

8 255 639 |

20 227 357 |

18 398 403 |

9 126 188 |

210,5 |

|

2.1 Операционные доходы |

8 252 665 |

17 937 519 |

21 065 923 |

11 796 682 |

242,9 |

|

2.2 Неоперационные доходы |

2 974 |

2 289 838 |

(2 667 520) |

(2 664 546) |

- |

|

0,09 |

0,14 |

0,14 |

0,05 |

44,4 |

|

4 Коэффициент доходности Производительных активов (стр.2/стр.1.1) |

0,13 |

0,19 |

0,18 |

0,05 |

38,5 |

|

5 Коэффициент операционной доходности Производительных активов (стр.2.1/стр.1.1) |

0,13 |

0,17 |

0,21 |

0,08 |

61,5 |

|

6 Коэффициент неоперационной доходности Производительных активов (стр.2.2/стр.1.1) |

- |

0,02 |

( 0,03) |

- |

- |

Показатели, характеризующие доходность банка, говорят о том, что доходность как коэффициент доходности активов, доходности производительных активов, коэффициент операционной доходности производительных активов, а также коэффициент неоперационной доходности производительных активов, увеличился. Следовательно, темп роста дохода несколько выше темпов роста активов банка.

Расходы - это уменьшение совокупных активов барка, которое не сопровождается сокращением совокупных банковских обязательств. Разница между активами и обязательствами уменьшается, когда уплачиваются расходы, следовательно, капитал уменьшается, когда оплачиваются расходы. Банки несут различные расходы при предоставлении услуг. Расход банка - использование денежных средств на производственную (банковскую) и непроизводственную (небанковскую) деятельность.

Данный анализ предполагает группировку составляющих его частей зависимости от того, связаны эти расходы с производственной деятельностью или с выявлением банковских операций [28].

Анализ операционных и неоперационных расходов банка проведем на основании данных таблицы 6.

Проведенные в таблице расчеты, свидетельствуют о том, что абсолютный размер расходов вырос на 15 297 972 тыс. тенге. Расходы выросли в 2 раза или на 200 %.

В целом за период в структуре банка произошли изменения в сторону увеличения операционных расходов на 7 464 331 тыс. тенге или на 198 % и увеличение неоперационных расходов на 7 833 637 тыс. тенге или на 206 %.

Таблица 6 - Анализ объема операционных и неоперационных расходов банка

|

Показатели |

2009 год Тыс. тенге |

2010 год Тыс. тенге |

2011 год Тыс. тенге |

Изменения +,- Тыс. тенге |

Темп Роста, % |

|

1 Операционные расходы всего, Тыс. тенге |

(3 841 901) |

( 9 374 348) |

(11 306 232) |

(7 464 331) |

198 |

|

1.1 Процентый расход |

(3 689 899) |

( 9 288 539) |

(11 642 236) |

(7 952 337) |

215,51 |

|

1.2 Комиссионный расход |

(150 410) |

(159 240) |

(162 811) |

(12 401) |

8,24 |

|

Экономия по подоходному налогу |

(1 592) |

73 431 |

498 815 |

497 223 |

31 232,6 |

|

2 Неоперационные расходы всего, Тыс. тенге |

(3 795 583) |

(9 639 128) |

(11 629 220) |

7 833 637 |

206,39 |

|

2.1 Убытки от обесценивания |

(488 628) |

(2 066 870) |

(4 208 900) |

3 720 272 |

7 п |

|

2.2 Общие административные расходы |

(3 306 955) |

(7 572 258) |

(7 420 320) |

4 113 365 |

124,38 |

|

3 Всего расходов |

( 7 637 484) |

(19 013 476) |

(22 935 456) |

15 297 972 |

200 |

Для характеристики размера совокупных доходов и составляющих частей, приходящихся на 1 тенге активов банка, в том числе производительных активов, рассмотрим ряд финансовых коэффициентов:

- 1) Коэффициент расходов на 1 тенге активов (Кр. а.), который определяется как отношение совокупных расходов банка (Р) к сумме всех активов (А) 2) Коэффициент расходов на 1 тенге производительных активов (Кр. п.а.), определяется как отношение совокупных расходов банка к сумме производительных активов (Ап). 3) Коэффициент операционных расходов на 1 тенге производительных активов (Ко. р.п. а.), определяется отношением операционных расходов банка (Ро) к сумме производительных активов (Ап). 4) Коэффициент неоперационных расходов на 1 тенге производительных активов (Кн. р.п. а.), равен отношению неоперационных расходов банка к сумме производительных активов [29].

Анализ значений этих коэффициентов в динамике позволяет выявить тенденции роста или снижения величины расходов, приходящихся на 1 тенге активов, сто будет способствовать росту или снижению прибыли банка.

Для анализа показателей рассмотрим таблицу 7.

Таблица 7 - Коэффициентный анализ расходов банка

|

Показатели |

2009 год Тыс. тенге |

2010 год Тыс. тенге |

2011 год Тыс. тенге |

Изменения +,- Тыс. тенге |

Темп Роста,% |

|

1 Активы всего |

86 051 341 |

149 276 044 |

135 648 343 |

49 597 002 |

57,64 |

|

1.1 Производительные активы |

62 686 707 |

107 631 855 |

99 608 609 |

36 921 902 |

58,9 |

|

2 Всего расходов |

( 7 637 484) |

(19 013 476) |

(22 935 456) |

15 279 972 |

200 |

|

2.1 Операционные расходы |

(3 841 901) |

( 9 374 348) |

(11 306 232) |

7 464 331 |

194,28 |

|

2.2 Неоперационные доходы |

2 974 |

2 289 838 |

(2 667 520) |

2 670494 |

89 794,69 |

|

3 Коэффициент расходов на 1 тнг. Активов банка (стр2/стр1) |

(0,09) |

(0,13) |

(0,17) |

0,08 |

118,9 |

|

4 Коэффициент расходов на 1 тнг. Производительных активов банка (стр.2/стр.1.1) |

(0,12) |

(0,18) |

(0,23) |

0,11 |

91,7 |

|

5 Коэффициент операционных расходов На 1 тнг. производительных активов (стр.2.1/стр.1.1) |

(0,06) |

(0,09) |

(0,11) |

0,05 |

183,3 |

|

6 Коэффициент неоперационных расходов На 1 тнг. производительных активов (стр. 2.2 /стр. 1.1) |

0,02 |

(0,03) |

- |

- |

Анализируя данные таблицы 7, можно сделать вывод, что наиболее высокое значение имеет коэффициент расходов на 1 тенге производительных активов, значение которого, как и всех коэффициентов, увеличилось. Так значение за 2009 год 0,12, а за 2011 год - 0,23. Это означает, что расходы на 1 тенге производительных активов увеличились на 11 тиын, что можно расценить как отрицательное явление. Главным фактором увеличения коэффициента расходов на 1 тенге производительных активов явилось снижение суммы производительных активов.

Главным фактором, формирующим балансовую, следовательно, и чистую прибыль банка, является процентная маржа. Ее величина определяется как превышение процентного дохода над процентными расходами. Непроцентная маржа, рассчитываемая как разница между непроцентным доходом и непроцентным расходом, является второстепенным слагаемым прибыли, причем, как правило, отрицательным. Это означает, что непроцентный расход не покрывается непроцентным доходом и образуется так называемое "бремя", поглощающее часть процентной маржи. На величину чистой прибыли банка, которая исчисляется как балансовая за минусом налогов, уплачиваемых из прибыли, оказывают влияние те же факторы: величина процентной и непроцентной маржи, кроме того, и величина налогов [30].

Анализ процентной и непроцентной маржи может быть дополнен расчетом относительных показателей: коэффициента процентной маржи (К п. м.) и коэффициента непроцентного дохода (К н. д.).

Для анализа этих показателей построим таблицу 8.

Таблица 8 - Анализ процентной и непроцентной маржи и чистой прибыли банка

|

Показатели |

2009 год Тыс. тенге |

2010 год Тыс. тенге |

2011 год Тыс. тенге |

Изменения +,- Тыс. тенге |

Темп Роста,% |

|

1. Процентный доход, тыс. тенге |

6 811 348 |

15 057 794 |

17 067 328 |

10 255 980 |

150,57 |

|

2. Процентный расход, тыс. тенге |

3 689 899 |

9 288 539 |

11 642 236 |

7 952 337 |

215,51 |

|

3. Процентная маржа (стр.1-стр.2), |

3 121 449 |

5 769 255 |

5 425 092 |

2 303 643 |

73,8 |

|

5. Непроцентный расход |

150 410 |

159 240 |

162 811 |

12 401 |

8,24 |

|

988 909 |

2 018 586 |

2 170 310 |

1 181 401 |

119,5 |

|

7. Балансовая прибыль |

619 747 |

1 252 450 |

-5 035 864 |

- 5 655 611 |

9п |

|

8 .Степень покрытия непроцентных Расходов непроцентными доходами, % |

754,5 |

1367,6 |

1433,0 |

678,5 |

89,9 |

|

9. Налоговые платежи |

- 1 592 |

73 431 |

498 815 |

500 407 |

31п |

|

618 155 |

1 325 881 |

- 4 537 049 |

5 155 204 |

8п |

|

11. Активы банка, всего |

86 051 341 |

149 276 044 |

135 648 343 |

49 597 002 |

57, 64 |

|

0,036 |

0,038 |

0,039 |

0,003 |

8,3 |

|

0,011 |

0,014 |

0,016 |

0,005 |

45,5 |

Как показывают расчеты, процентная маржа за исследуемый период выросла на 2 303 643 тыс. тенге. Прирост процентной маржи является основным фактором, способствующим росту прибыли.

В тоже время непроцентная маржа также выросла на 1 181 401 тыс. тенге, поскольку непроцентный доход за анализируемый период рос быстрее, чем непроцентный расход. Если на начало периода непроцентный расход покрывался непроцентными доходами в 7,5 раз, то на конец этот показатель вырос до 14 раз. Таким образом, первый фактор - процентная маржа способствовал росту балансовой прибыли на 2 303 643 тенге, и второй фактор - непроцентная маржа - увеличился на 1 181 401 тыс. тенге.

Важными показателями деятельности банка являются показатели рентабельности (см Таблицу 9)

Таблица 9 - Динамика показателей рентабельности АО "Цеснабанк"

|

Показатели |

Метод расчета |

2009год |

2010год |

2011год |

Изменения +,- |

Темп Роста,% |

|

Рентабельность активов |

Прибыль/ Активы |

0,71 |

0,88 |

-3,34 |

-4,05 |

5,7 |

|

Рентабельность собственного капитала |

Прибыль/ Собственный капитал |

7,27 |

7,67 |

-30,1 |

-37,37 |

5,14 |

По данным таблицы 9 видно, что рентабельность активов с 2009 года по 2010 год увеличивается, но в 2011 году АО "Цеснабанк" не рентабельно, так как в это год банк получил не доход, а в убыток в размере 4 537 049 тыс. тенге. не смотря на плохое положение банка в 2011 году в 2009 году АО "Цеснабанк" снова набирает обороты увеличивая свою прибыль 1,7 млрд. тенге. Уже в 2009 году финансовое состояние банка оценивается как стабильное.

Похожие статьи

-

Анализ доходов и расходов банка дает возможность изучения результатов деятельности коммерческого банка, а, следовательно, и оценки эффективности его как...

-

Анализ прибыли в коммерческих банках проводится в следующих направлениях: - оценка достигнутого банком уровня прибыли за отчетный период; -динамический...

-

Экономический анализ деятельности банка начинается с предварительного этапа, в рамках которого происходит подготовка первичных баз данных к дальнейшей...

-

Анализ управления пассивами банка - Анализ финансового состояния банка

Критическими параметрами управления активами и пассивами являются показатель чистого процентного дохода (ЧПД) и его относительная величина в форме чистой...

-

Эффективность функционирования любого предприятия (фирмы) зависит от его способности приносить необходимую прибыль. Оценить эту способность позволяет...

-

Если анализ финансового состояния банка заключает в себе широкий спектр анализа активов и пассивов на базе бухгалтерского баланса, то анализ финансовых...

-

Заключение - Оценка текущего и перспективного финансового состояния банка

Результаты проведенного исследования дают основание для следующих выводов и предложений по совершенствованию финансового состояния коммерческого банка:...

-

В первую очередь необходимо сказать несколько слов о внутренней методике оценки финансового состояния ОАО "Сбербанк" России. Данная методика содержит в...

-

Анализ финансового состояния ОАО "Альфа-Банк" - Управление активами коммерческого банка

Главным источником средств, с которыми оперирует банк, являются деньги, привлеченные им от предприятий, организаций и населения, -- обязательства банка....

-

Учет доходов, расходов и финансовых результатов банка Согласно Уставу банк является юридическим лицом и действует на коммерческой основе. Это значит, что...

-

Анализ финансового результата - Анализ деятельности коммерческого банка

Прибыль коммерческого банка - это финансовый результат деятельности коммерческого банка в виде превышения доходов над расходами. Анализ прибыли следует...

-

Анализ доходов Ориентир банковской деятельности в рыночном хозяйстве состоит в максимизации прибыли от операций при сведении к минимуму потерь. Прибыль...

-

Источники формирования финансовых ресурсов ОАО "Альфа-Банк" Пассивные операции - операции по привлечению средств в банк, формированию ресурсов...

-

В качестве основных способов оценки доходов и расходов коммерческого банка выделяются структурный анализ, анализ динамики доходов и расходов, включая...

-

Анализ прибыльности банка - Оценка финансового положения коммерческого банка

При анализе банковских доходов определяется удельный вес каждого вида дохода в их общей сумме. Стабильны прирост доходов является результатом...

-

Важным элементом оценки финансового состояния кредитной организации выступает степень эффективности управления его активами и пассивами, которая...

-

Банк коммерческий отчетность казахстан Главной целью анализа деятельности коммерческого банка является расчет ключевых (наиболее емких) параметров,...

-

Таблица 2.1 Бухгалтерский баланс ПАО "Сбербанк России". Наименование статьи На 01.01.2016, тыс. руб. Структура в % к валюте баланса На 01.01.2015, тыс....

-

Характеристика финансово-хозяйственной деятельности ОАО "Сбербанка РФ" Сбербанк России является крупнейшим банком Российской Федерации и СНГ. Его активы...

-

Анализ собственного капитала и его показателей - Анализ финансового состояния банка

Рассмотрим состав и структуру собственного капитала АО "АТФ Банк" за период с 2006 год по 2009 год (Таблица 7). На основании проведенного анализа можно...

-

Роль собственного капи тала заключается в том, что он слу жит регулятором, приводящим в соответствие рост и жизнеспособ ность банка. Это связано, прежде...

-

Успешные показатели развития ОАО "АСБ Беларусбанк" подтверждены компанией "FitchRatings", отчетом аудиторов "Deloite&;Touche", а также мнением...

-

Доходы, расходы и прибыль являются отражением комплекса объективных и субъективных факторов, воздействующих на деятельность банка: клиентская база,...

-

Позитивным фактором отечественной банковской системы является достаточно высокий уровень доходов, получаемых казахстанскими банками от своей основной...

-

Проанализируем рентабельность банка, используя данные приложений Б, В, Г, Д, Е, Ж. По формуле 39, рассчитаем общую рентабельность: Rобщ 2013 = (298424 /...

-

Методы оценки финансового состояния банка - Анализ финансового состояния коммерческого банка

Методом оценки финансового состояния банка является комплексное, органически взаимосвязанное исследование деятельности коммерческого банка с...

-

Основные направления повышения финансовых результатов деятельности коммерческого банка Для повышения прибыльности проводимых банком операций необходимо...

-

ЗАКЛЮЧЕНИЕ - Анализ результативности коммерческого банка на примере АО "Банк ЦентрКредит"

В данной дипломной работе были определенны такие задачи как: рассмотрение теоретических основ формирования финансовых результатов деятельности...

-

Центральное место в анализе финансовых результатов коммерческих банков принадлежит изучению объема и качества получаемых ими доходов, поскольку они в...

-

Прибыль является базой для увеличения и обновления основных фондов банка, прироста его собственного капитала, гарантирующего стабильность финансового...

-

Оценка и анализ финансового положения банка - Оценка финансового положения коммерческого банка

Анализ финансового положения банка предназначен для общей характеристики финансовых показателей банка, определения их динамики и отклонений за отчетный...

-

АО "БТА Банк" ведет бухгалтерскую отчетность в соответствии с международными стандартами финансовой отчетности (МСФО) и законодательством Республики...

-

Особое значение в анализе финансового состояния имеет использование общей финансовой отчетности коммерческого банка, составленной в соответствии с...

-

На первом этапе анализа необходимо составить таблицу, характеризующую фактический уровень экономических нормативов в сопоставлении с его предельным...

-

Внутренняя методика оценки финансового состояния ОАО "Банк "Санкт-Петербург" характеризуется рядом преимуществ, которые позволяют осуществить...

-

Анализ внутренней методики оценки финансового состояния ОАО "Банк "Санкт-Петербург" показал, что рассматриваемый подход не включает в себя исследование...

-

ЗАКЛЮЧЕНИЕ - Финансовое состояние фирмы: анализ и оценка (на примере ЗАО "Райффайзенбанка")

В ходе выполнения курсовой работы были выполнены следующие задачи: 1) дано понятие финансовое состояние; 2) рассмотрены сущность и оценка финансового...

-

Помимо методики, разработанной ЦБ РФ в целях осуществления надзора над деятельностью кредитных организаций, существует большое количество других подходов...

-

Банк стремится быть заслуживающим доверия, современным, конкурентным, коммерческим банком, работающим на казахстанском рынке и служащим финансовым...

-

Заключение - Финансовые результаты деятельности коммерческого банка АО "Цеснабанк"

Анализ деятельности коммерческого банка позволяет осуществлять действительный контроль со стороны руководства банка и органов банковского надзора за...

Оценка результатов финансовой деятельности банка - Анализ финансового состояния коммерческого банка