Оценка финансового состояния АО "Банк Евразийский" - Развитие потребительского кредитования в Казахстане в условиях трансформации банковской системы (на примере КФ АО "Евразийский банк")

Банк стремится быть заслуживающим доверия, современным, конкурентным, коммерческим банком, работающим на казахстанском рынке и служащим финансовым интересам общества.

Банк предлагает своим клиентам все необходимые финансовые продукты и услуги. Для этих целей вся деятельность банка фокусируется на:

- - стимуляции экономического и социального развития в регионе деятельности банка; - предоставлении качественных услуг на приемлемых условиях; - развитии долгосрочного сотрудничества с клиентами; - индивидуальном подходе к потребностям клиента.

АО "Банк Евразийский" представлен своим Головным офисом в столице Республики Казахстан г. Астане и 4 филиалами в крупных городах Казахстана. Банк Евразийский занимает прочную позицию в десятке казахстанских банков второго уровня по размеру чистого дохода, что является показателем финансовой стабильности и надежности Банка.

Согласно Постановления Правления Национального Банка Республики Казахстан № 341 от 5 сентября 2001г., АО "Банк Евразийский" признан выполнившим требования Правил о порядке перехода банков второго уровня к международным стандартам.

Для того чтобы банк имел возможность выдавать кредиты, он должен обладать устойчивым финансовым положением и достаточными собственными средствами. Информацию об этом дает финансовый анализ.

Анализ финансового состояния банка является одним из важнейших направлений экономической работы, причем, чем крупнее банк, тем большее значение имеет правильная организация работы на данном участке для его нормального и эффективного функционирования. Без осуществления этого анализа банку весьма затруднительно определить основные установки денежно-кредитной политики, изучать и прогнозировать ситуацию на кредитных и финансовых рынках страны, делать выводы об устойчивости и надежности как банковской системы в целом, так и по отдельным регионам, контролировать выполнение банками установленных стандартов и нормативов.

В этих целях необходима разработка методики анализа банковской деятельности на основании чтения банковского баланса, являющегося основным источником информации, комплексно характеризующего деятельность банка. Анализ баланса позволяет определить состояние ликвидности и степени рискованности отдельных банковских операций, выявить источники собственных и привлеченных средств, структуру их размещения на определенную дату или за определенный период, а также установить специализацию и значимость деятельности отдельных банков или их группировок в банковской системе страны.

На основе качественного распределения активов и использования метода сравнения определяются пропорции между счетами, выявляются тенденции в их изменении и оценивается, в какой мере эти динамические изменения и отклонения повлияли на ликвидность и прибыльность операций банка. При анализе применяются два временных периода - 2008- 2009 годы. В таблице 4 приведена более детальная по сравнению с балансовым отчетом группировка статей, что позволяет банку делать более глубинный качественный финансовый анализ. Система позволяет удобное изменение статей, добавление новых, удаление имеющихся, получение агрегатов статей.

Таблица 4 - Группировка активов и пассивов баланса

|

Статьи и порядок расчета |

Млрд. тенге |

Отклонение | |

|

Активы |

2008 г |

2009 г | |

|

Наличная валюта и средства в Национальном банке |

1793,9 |

847,4 |

946,5 |

|

Задолженность кредитных учреждений |

1756,1 |

2126,0 |

-369,9 |

|

Ценные бумаги |

1253,1 |

355,4 |

897,7 |

|

Ссуды клиентам |

8026,7 |

5198,6 |

2828,1 |

|

Инвестиции в капитал юридических лиц |

7,6 |

7,6 |

0 |

|

Основные средства |

497,6 |

367,6 |

129,9 |

|

Нематериальные активы |

47,1 |

19,0 |

28,1 |

|

Начисленный доход |

157,3 |

91,9 |

65,4 |

|

Прочие активы |

74,9 |

163,1 |

-88,2 |

|

Итого актив |

13614,4 |

9176,7 |

4437,7 |

|

Пассив: | |||

|

Обязательства | |||

|

Задолженность кредитным учреждениям |

2515,8 |

2344,1 |

171,7 |

|

Задолженность клиентам |

8428,5 |

5443,6 |

2984,8 |

|

Ценные бумаги банка |

721,1 |

721,0 | |

|

Начисленные проценты к выплате |

116,6 |

25,0 |

91,6 |

|

Прочие резервы |

57,1 |

27,8 |

29,3 |

|

Прочие обязательства |

20,7 |

43,8 |

-23,0 |

|

Итого обязательства |

11859,8 |

884,3 |

10975,4 |

|

Капитал | |||

|

1. Акционерный капитал |

1400,0 |

1000,0 |

400,0 |

|

Собственные акции |

20,7 |

4,5 |

16,2 |

|

Премии по акциям |

20,0 |

20,0 | |

|

Резервы |

355,3 |

296,8 |

58,5 |

|

8. Итого капитал |

1754,6 |

1292,3 |

460,3 |

|

Итого пассив |

13614,4 |

9,176,7 |

44377,2 |

Проведем отдельный анализ статей актива и пассива баланса.

Активы могут быть подразделены для анализа на следующие группы :

- 1 высоколиквидные; 2 медленнореализуемые; 3 труднореализуемые; 4 прочие активы.

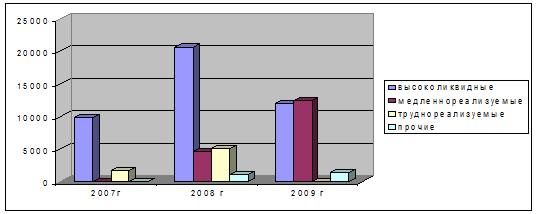

Структура активов представлена в таблице 5 и на рисунке 4.

Таблица 5 - Структура активов по балансу

|

Наименование |

2008 г |

2009 г |

Изменения2008-2009 г. г | ||

|

Млрд. тенге |

% |

Млрд. тенге |

% | ||

|

Высоколиквидные: -наличные денежные средства, резервы в Нацбанке |

847,4 |

65,9 |

1793,9 |

46,3 |

946,5 |

|

Медленнореализуемые - кредиты, всего В т. ч.: Краткосрочные, Среднесрочные, |

|

60,3 |

|

68,1 |

|

|

Труднореализуемые:

|

|

4,2 |

|

4,0 |

|

|

Прочие активы |

163,1 |

3,3 |

74,9 |

5,2 |

-88,1 |

|

Итого активов: |

9176,7 |

100 |

13614,4 |

100 |

4437,7 |

К первой группе относятся наличные денежные средства, которые имеются в банке, резервы в Национальном банке:

В 2008 году имелось в наличии денежных средств в сумме 847,4 млрд. тенге, удельный вес 85,26 %. За 2008-2009 гг. наблюдается резкое увеличение до 1793,9 млрд. тенге.(46,4 %).

В структуре активов основной удельный вес занимают ссуды предприятиям, организациям. В 2008 году их доля в общей сумме активов составила 60,3%, в 2009 году наблюдается увеличение до 68,1 %. Эти ссуды носят краткосрочный средне срочный характер. Уровень дохода от средств, размещаемых в этот вид активов, наиболее высок, что позволяет банку подавляющую часть прибыли получать от ссудных операций. К группе труднореализуемых относятся основные средства и нематериальные активы. Здесь наблюдается снижение их удельного веса с 4,2 % в 2008 году до 4,0 % в 2009 году. В статью "Прочие активы" входит стоимость малоценного инвентаря за вычетом износа, расчеты между учреждениями, подведомственными банку, в т. ч. и по оборотным средствам; дебиторскую задолженность по расчетам, имеющим временный и случайный характер, невыясненного назначения; расходы будущих периодов. Сумма прочих активов снизилась с 163,1 млрд. тенге в 2008 году до 74,8 млрд. тенге в 2009 году. Общая сумма активов в 2008 году составила 9176,7 млрд. тенге., в 2009 году увеличилась до 13614,4 млрд. тенге.

На основе анализа в структуре активов, в разрезе отдельных их групп в динамике за 3 года банк может перемещать средства с одного вида активов в другой при неизменных источниках средств или при проявлении новых денежных ресурсов, размещать их в активы с таким расчетом, чтобы обеспечить формирование наиболее приемлемой структуры активов с точки зрения надежности размещения и исходя из уровня дохода.

Рисунок 4 Структура активов по балансу, млрд. тенге

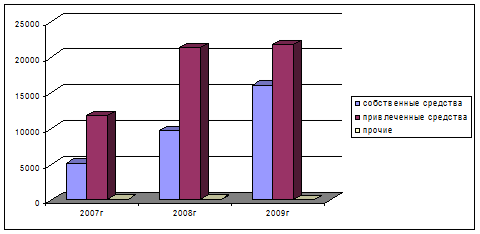

Общий объем и структура активов в разрезе отдельных статей баланса определяется теми источниками средств, за счет которых они сформированы, или иначе пассивами, структура которых отражена в таблице 6 и на рисунке 5.

Таблица 6 - Структура пассивов банка

|

Наименование |

2008 г |

2009 г |

Отклонение | |||

|

Млрд. тенге |

% |

Млрд. тенге |

% |

Млрд. тенге |

Прирост % | |

|

Собственные средства |

1292,6 |

14,1 |

1754,6 |

12,9 |

462,3 |

1,3 |

|

Привлеченные

|

7884,4 |

85,9 |

11859,8 |

87,1 |

3975,4 |

1,3 |

|

Итого пассив |

9176,7 |

100 |

13614,4 |

100 |

4437,7 |

100 |

Анализ пассивов банка показывает уменьшение доли собственных средств в пассивах с 14,1 % в 2008 году до 12,9 % в 2009 году, а это означает снижение действия их основной функции.

Рисунок 5. Структура пассивов банка, млрд. тенге

Одним из основных видов пассивов, как по величине, так и по значению, являются собственные средства банка. Главной их функцией является защита интересов вкладчиков, акционеров, всех кредиторов банка, то есть собственные средства служат обеспечением его обязательств перед контрагентом.

Основное место в ресурсах банка занимают привлеченные депозиты. Привлеченные средства по срокам востребования, то есть степени ликвидности, могут быть подразделены на:

- - депозиты до востребования; - сберегательные депозиты; - срочные депозиты.

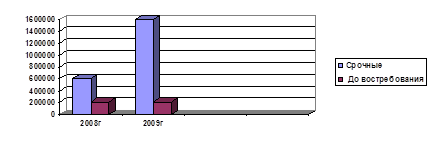

Удельный вес отдельных подгрупп в общей сумме привлеченных средств характеризует место и роль в кредитном потенциале каждого вида ресурса и соответствующих экономических контрагентов. Анализ структуры привлеченных средств банка по балансу 2009 года показал, что их основным источником являются депозиты до востребования - 28,3 %.

Депозитные операции в целом по сравнению с 2008 годом увеличили доход банка на 2920 млрд. тенге или на 52%. В составе депозитов наблюдается снижение удельного веса депозитов юридических лиц на 5,1%,это связано со снижением удельного веса депозитов до востребования на 10,6% и повышением удельного веса депозитов срочных на 5,5%.

В целом можно сделать вывод о том, что наибольшим спросом у физических лиц пользуются депозиты срочные, темп прироста которых составил по сравнению с 2008 годом 1,9%, у юридических лиц большая часть денежных средств находится в депозитах до востребования, - 50,9% из 78,1% но в целом срочные вложения юридических лиц имеют больший прирост 1,9%.

Самый большой прирост, на 2,7%, наблюдается по срочным депозитам физических лиц, снижение в 0,7% наблюдается по депозитам до востребования физических лиц (см. Таблицу 7).

Таблица 7 - Анализ депозитных операций

|

Показатели |

2008 г |

2009 г |

Отклонение Млрд. тенге |

Темп прироста, % | ||

|

Млрд. тенге |

% |

Млрд. тенге |

% | |||

|

Депозиты, всего |

5530 |

100 |

8450 |

100 |

2920 |

52 |

|

Депозиты юридических лиц, в том числе: Срочные До востребования |

|

|

|

|

|

|

|

Депозиты юридических лиц, в том числе: Срочные До востребования |

|

|

|

|

|

|

В 2009 году произошло незначительное улучшение качества кредитного портфеля, сто привело к увеличению соотношения суммы созданных провизий к сумме выданных кредитов с 8,1% за 2008 г до 10% - 2009.

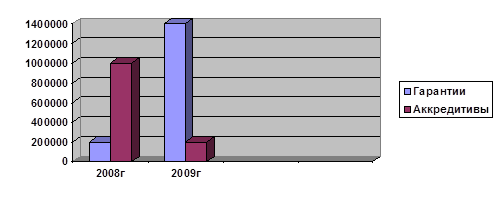

В 2009 году в связи с увеличением клиентской базы банка и ростом ее диверсифицированности, банк активизировал свою деятельность в обслуживании торгового финансирования. Объем произведенных документарных операций увеличился по сравнению 2008 г на 37% и сумма выданных аккредитивов на конец 2009 г составила 1699,3 млрд. тенге (см. Рисунок 6).

Рисунок 6. Структура документарных операции, млрд. тенге

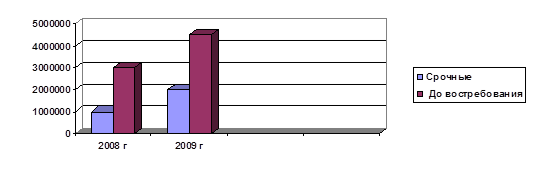

Основным источником финансирования банка, помимо собственного капитала, в 2009 году оставались депозиты юридических и физических лиц (см. Рисунки 7,8.)

Рисунок 7. Депозиты юридических лиц

Рисунок 8. Депозиты физических лиц

По сравнению с 2008 годом произошел значительный рост депозитной базы банка. Объем депозитов физических лиц вырос в 2,2 раза, объем депозитов юридических лиц увеличился на 43% по сравнению с 2008 годом.

В приведенной ниже таблице 8 видно, что в структуре активных операций банка наибольший удельный вес имеет кредитная деятельность банка - 60,44%, в том числе предоставлено краткосрочных кредитов - 59,48%.

Таблица 8 - Анализ структуры активных операций, 2009 г

|

+ |

Млрд. тенге |

% |

|

1. Основные средства и хозяйственные затраты |

544698 |

0,72 |

|

2. Ликвидные активы, в т. ч. |

13539,6 |

99,01 |

|

Средства, перечисленные предприятиям |

7,6 |

0,05 |

|

Корреспондентские счета |

1793,9 |

8,26 |

|

Дебиторская задолженность |

1756,1 |

0,03 |

|

Кредиты выданные - всего, в т. ч. |

9279,9 |

60,44 |

|

Краткосрочные |

8026,7 |

59,48 |

|

Долгосрочные |

1253,2 |

0,96 |

|

3. Прочие активы, в т. ч. |

74,9 |

0,18 |

|

Неоплаченная в срок задолженность по краткосрочным ссудам |

24,9 |

0,06 |

|

Всего активов |

13614,4 |

100 |

Анализ структуры активных операций коммерческого банка делится на качественный и количественный. В случае осуществления качественного анализа определяют перечень активных операций (направлений использования средств банка) на момент проведения анализа.

Банк является платежеспособным, поскольку средства на корреспондентском счете в НБ РК составляют 8,26% и кассе - 3,58%. Следовательно, активы банка состоят в основном из займов клиентов. Безнадежные долги по этим займам смогут причинить банку убытки, особенно в случае, если недостаточно обеспеченны кредиты. Поэтому банк ведет очень осторожную кредитную политику - 98,3% всех выданных кредитов - краткосрочные. При этом неоплаченная в срок задолженность по краткосрочным ссудам составляет 0,06% актива.

При формировании "кредитного портфеля" необходимо учитывать следующие риски. Кредитный риск - это такой риск, при котором заемщики могут быть не в состоянии погасить свой долг. Риск ликвидности - это такой риск, при котором в банке окажется недостаточно денежных средств для выполнения платежных обязательств в установленные сроки. Процентный риск - риск изменения процентных ставок, отрицательно сказывающихся на прибыли банка.

Учитывая то, что наибольший удельный вес в структуре активных операций банка приходится на кредитную деятельность, являющуюся рискованной для коммерческого банка, возникает необходимость в анализе "кредитного портфеля" банка (см. Таблицу 9).

Таблица 9 - Анализ структуры "кредитного портфеля" банка 2009 г

|

Виды обеспечения |

Млрд. тенге |

% |

|

Всего выдано кредитов, в т. ч. |

8026,7 |

100 |

|

Гарантированные |

8016,8 |

99,9 |

|

Гарантированные Правительством РК |

-- | |

|

Просроченные |

-- | |

|

Пролонгированные |

10,435 |

0,13 |

Структура "кредитного портфеля" банка может считаться удовлетворительной, если удельный вес кредитов без обеспечения, просроченных и пролонгированных кредитов составляет не более 50%. В данном коммерческом банке удельный вес таких кредитов составляет 0,13%. Таким образом, коммерческий банк ведет очень осторожную (не рискованную) кредитную политику.

Анализ пассивных операций коммерческого банка.

Пассивная часть баланса банка характеризует источники средств и природу финансовых связей банка, поскольку пассивные операции в значительной мере определяют условия, формы и направления использования банковских ресурсов.

Основными задачами анализа пассивных операций являются:

- - определение удельного веса собственных средств; - определение удельного веса привлеченных средств; - определение доли собственных и привлеченных средств в общей сумме баланса.

Анализ собственных средств банка делится на качественный и количественный. Качественный анализ дает возможность выявить, за счет каких источников сформированы собственные средства банка. Количественный анализ - это определение удельного веса источников формирования собственных средств в их общей сумме. Как известно, собственные средства банка состоят из фондов банка, собственных источников финансирования, прибыли и собственных средств в расчетах (см Таблицу 10).

Таблица 10 - Анализ структуры собственных средств банка 2009 г

|

Собственные средства |

Млрд. тенге |

% |

|

Основной капитал, в т. ч. |

1368,6 |

78 |

|

Резервный фонд |

355,3 |

2,3 |

|

Уставной фонд |

1400, |

68,8 |

|

фонд экономического стимулирования |

680,7 |

4,6 |

|

Дополнительный капитал, в т. ч. |

568,4 |

32,4 |

|

резервы страхования активных операций |

207,0 |

11,8 |

|

Отчисления |

182,5 |

10,4 |

|

вложения в акции акционерных обществ |

29,8 |

1,7 |

|

Собственные средства банка |

1754,6 |

100 |

Как видно из приведенной выше таблицы, собственные средства банка на 68,8% сформированы за счет уставного фонда. В случае если доля уставного фонда в структуре собственных средств превышает 60%, то такая структура считается нерациональной. Следовательно, данному коммерческому банку следует пересмотреть свою структуру собственных средств и попытаться найти иные источники формирования последних, помимо уставного фонда.

Основным источником формирования ресурсов коммерческого банка являются привлеченные средства. Согласно требованиям НБ РК к ним относятся: средства на расчетных и текущих счетах субъектов хозяйствования, корреспондентские счета банков, межбанковский кредит, расчеты за приобретенные объекты приватизации, средства государственного бюджета, средства в расчетах, депозиты и взносы юридических и физических лиц, средства для долгосрочного кредитования, финансирование капиталовложений, операции с ценными бумагами, другие дебиторы и кредиторы.

Сравнительный качественный анализ структуры привлеченных средств за определенный период дает возможность оценить работу банка по привлечению новых источников средств. Привлеченные средства одновременно являются кредитными ресурсами, поэтому целесообразно привлечь такую сумму средств, которую в дальнейшем можно разместить в активах как кредитные вложения.

Привлеченные средства, с точки зрения платности, можно поделить на "дешевые" и "дорогие". К последним относятся межбанковские кредиты и депозиты. Если в структуре привлеченных средств на часть межбанковских кредитов приходится 50% и более, то такая структура является неэффективной и рискованной (см. Таблицу 11).

Таблица 11 - Анализ структуры привлеченных средств 2009 г

|

Виды привлеченных средств |

Млрд. тенге |

% |

|

Средства на расчетных и текущих счетах |

5412,4 |

67,4 |

|

Корреспондентские счета банка |

120,4 |

1,5 |

|

Межбанковские кредиты |

268,7 |

3,4 |

|

Взносы и депозиты предприятий |

24,9 |

19,1 |

|

Взносы и депозиты граждан |

12,8 |

9,16 |

|

Прочие привлеченные средства |

960,8 |

11,9 |

|

Средства государственного бюджета (100П) |

1225,7 |

15,3 |

|

Всего привлеченных средств |

8026,7 |

100 |

Из приведенной таблицы видно, что основным источником формирования привлеченных средств банка являются средства на расчетных и текущих счетах (67,4 %). Средства межбанковских кредитов составляют 3,4 %, что достаточно хороший показатель, т. к. данные средства очень "дорогие". Прочие источники привлеченных средств имеют незначительный удельный вес, за исключением средств государственного бюджета, это свидетельствует о том, что данный коммерческий банк имеет большое количество клиентов являющихся юридическими лицами, которые, в свою очередь, перечисляют налоги через этот банк. Таким образом, можно сказать, что структура привлеченных средств данного банка относительно оптимальна.

Анализ финансовых результатов деятельности коммерческого банка состоит в проведении анализа доходов, расходов банка, расчета прибыли и рентабельности. Основным источником информации для проведения анализа финансового положения является форма №2 "Отчет о финансовых результатах банка".

Доходы банка - это общая сумма денежных средств, полученных от осуществления активных операций. Доходы банка включают в себя:

Проценты полученные.

Доходы и комиссия по услугам.

Возмещение клиентами почтовых, телеграфных и других расходов.

Доходы от инкассации денежной выручки.

Доходы от операций с ценными бумагами.

Доходы от операций с золотом и иными драгоценными металлами.

Штрафы, пени, неустойки полученные.

Другие доходы.

Количественный анализ структуры доходов состоит в определении удельного веса отдельных статей доходов в их общей сумме (см. Таблицу 12).

Таблица 12 - Структура доходов

|

Статьи доходов |

2008 г |

2009 г | ||

|

Млрд. тенге. |

% |

Млрд. тенге. |

% | |

|

Полученные проценты, в т. ч. |

742,4 |

67,1 |

1591,1 |

69 |

|

По краткосрочным ссудам |

720,2 |

65,1 |

1561,1 |

67,7 |

|

По долгосрочным ссудам |

4,1 |

2 |

29,9 |

1,4 |

|

Доходы и комиссия по предоставленным услугам |

149,9 |

20,5 |

613,2 |

17,7 |

|

Доходы от операций с ценными бумагами |

155,6 |

12 |

887,1 |

12,6 |

|

Прочие доходы |

872,8 |

0,2 |

1132,9 |

0,29 |

|

Всего доходов |

1920,7 |

100 |

4224,2 |

100 |

Как видно из расчетов, в структуре доходов банка в 2009 году наибольший удельный вес имеют полученные проценты - 69%, причем полученные проценты по краткосрочным ссудам составили 67,7%. На втором месте в доходах банка стоят доходы и комиссия по предоставленным услугам - 17,7%. Также достаточно доходными остаются операции с ценными бумагами, доходы по ним составили в 2009 г - 12,6% всех доходов коммерческого банка.

В структуре доходов произошли следующие изменения: удельный вес полученных процентов увеличился на 1,9%, что в абсолютном выражении составило 848,7 тыс. тенге. Это свидетельствует о том, что выдача кредитов продолжает быть эффективным источником доходов коммерческого банка. Доходы по долгосрочным ссудам уменьшились на 0,6% и составили 1,4% против 2% в 2008 г. Как один из факторов, который мог вызвать такое снижение - могут являться сроки, на которые выдавались кредиты. В свою очередь доходы по краткосрочным кредитам достаточно сильно возросли. Доходы от комиссии по предоставленным услугам за анализируемый период сократились на 2,8%. По остальным видам доходов произошло незначительное их увеличение.

Похожие статьи

-

Именно с кредитованием связана значительная часть прибыли банка. Одновременно невозврат кредитов, особенно крупных, может привести банк к банкротству, а...

-

АО "Банк Евразийский" предоставляет следующие виды потребительских кредитов: "Неотложные нужды" под залог квартиры, для тех, кто экономит время, "кредиты...

-

АО "БТА Банк" ведет бухгалтерскую отчетность в соответствии с международными стандартами финансовой отчетности (МСФО) и законодательством Республики...

-

Экономико-правовая характеристика банка Банк ЦентрКредит образован 19 сентября 1988 года. Первое название одного из первых кооперативных банков СССР -...

-

Депозиты резидентов. Депозиты резидентов на конец сентября 2009 года составили 6 445,3 млрд. тенге, увеличившись за 3 квартал 2009 года на 8,0%. Вклады...

-

В процессе деятельности банки сталкиваются с совокупностью различных видов рисков, отличающихся между собой местом и временем возникновения, внешними и...

-

Предпосылки формирования и развитие депозитов в банковской системе. Состояние депозитного рынка Казахстана в современных условиях Депозитный рынок...

-

Организационно-экономическая и финансовая характеристика банка АО "Евразийский банк" зарегистрировано в Национальном Банке Республики Казахстан 26...

-

Анализ кредитного портфеля банка В условиях столь явного преобладания в структуре активных операций ссудных средств встает проблема управления активами,...

-

Анализ собственного капитала и его показателей - Анализ финансового состояния банка

Рассмотрим состав и структуру собственного капитала АО "АТФ Банк" за период с 2006 год по 2009 год (Таблица 7). На основании проведенного анализа можно...

-

Заключение - Оценка финансового положения коммерческого банка

Содержание и основная целевая установка финансового анализа - оценка финансового положения и выявление возможности повышения эффективности...

-

Анализ активных и пассивных операций - Оценка финансового положения коммерческого банка

Размещение мобилизованных ресурсов банка с целью получения дохода и обеспечения ликвидности определяет содержание его активных операций. Управление...

-

Оценка и анализ финансового положения банка - Оценка финансового положения коммерческого банка

Анализ финансового положения банка предназначен для общей характеристики финансовых показателей банка, определения их динамики и отклонений за отчетный...

-

Оценка ресурсной базы АО "Цеснабанк" Одними из важных факторов, оказывающих влияние на финансовое состояние коммерческого банка, является эффективная...

-

В качестве основных способов оценки доходов и расходов коммерческого банка выделяются структурный анализ, анализ динамики доходов и расходов, включая...

-

Важным элементом оценки финансового состояния кредитной организации выступает степень эффективности управления его активами и пассивами, которая...

-

АО "Банк Евразийский", имея избыток привлеченных ресурсов, производит размещение средств по методу общего фонда средств, который не предполагает особо...

-

Экономические основы АО "Банк Евразийский" АО "Евразийский банк" зарегистрирован в Национальном Банке Республики Казахстан 26 декабря 1994 года....

-

Кредитный портфель и оценка риска кредитования банка АО "Банк ЦентрКредит" Основной банковской операцией традиционно является кредитование. Кредитованию,...

-

Анализ финансового состояния в коммерческом банке - Элементы банковского менеджмента

Коммерческий банк управление ликвидность В качестве основных приемов оценки уровня прибыльности коммерческого банка можно выделить: 1) структурный анализ...

-

Анализ активов и пассивов банка Понятие доходности банка отражает положительный совокупный результат деятельности банка во всех сферах его...

-

Рейтинговая оценка развития банковской системы Казахстана По состоянию на 1 февраля 2010 года банковский сектор Казахстана представлен 38 банками...

-

Анализ состояния банковской системы на современном этапе Центральной тенденцией со второй половины 2013 года в институциональной среде банковской системе...

-

Организация кредитного процесса в банке Одним из важнейших направлений деятельности коммерческих банков является процесс кредитования. Хотя в переводе с...

-

Организационно-экономическая характеристика КФ АО "Народный банк" АО "Народный банк Казахстана" - крупнейший универсальный коммерческий банк Республики...

-

Анализ прибыльности банка - Оценка финансового положения коммерческого банка

При анализе банковских доходов определяется удельный вес каждого вида дохода в их общей сумме. Стабильны прирост доходов является результатом...

-

Анализ обязательств банка и его показателей - Анализ финансового состояния банка

Рассмотрим состав и структуру обязательств банка (Таблица 10). За исследуемый период обязательства банка увеличились на 21 125 859 тыс. тенге и составили...

-

Анализ кредитной деятельности банка и его краткая финансовая характеристика АО "Цеснабанк", основан в 1992 году. За годы работы Цеснабанк завоевал...

-

Сущность, цель и задачи оценки финансового состояния кредитной организации, основные типы методик Согласно законодательству Российской Федерации,...

-

Управление и методы регулирования рисками в банке Управление риском - важная составляющая банковской деятельности АО "Банк ЦентрКредит", направленная на...

-

В целях оценки своего финансового состояния, ОАО "Банк "Санкт-Петербург" использует специально разработанную внутреннюю методику. Данный подход...

-

Центральный банк - основной проводник денежно-кредитного регулирования экономики, являющегося составной частью экономической политики государства,...

-

Сберегательный банк РФ осуществляет банковские операции и сделки, предусмотренные Положением о филиале. Объем полномочий руководителя филиала...

-

В условиях нынешней экономической ситуации в Казахстане потребительское кредитование является еще одной областью риска для банков, поскольку большинство...

-

В последнее время в рамках дальнейшей диверсификации своей деятельности в практику работы казахстанских банков все больше внедряется потребительское...

-

Развитие кредитования физических лиц в условиях рыночной экономики Одним из новых кредитных продуктов Банка является кредитование работников предприятия...

-

Экономическая сущность и роль потребительского кредита Основной формой кредита в рыночных условиях хозяйствования является банковский кредит,...

-

Характеристика деятельности АО "Цеснабанк" - Тенденции ипотечного кредитования в коммерческих банках

Анализ финансово-хозяйственной деятельности АО "Цеснабанк" Акционерный банк "Цеснабанк" образован 17 января 1992 года. Перерегистрирован в Акционерное...

-

Центральное место в анализе финансовых результатов коммерческих банков принадлежит изучению объема и качества получаемых ими доходов, поскольку они в...

-

Анализ активных операций - Система управления активами коммерческого банка

Размещение мобилизованных ресурсов банка с целью получения дохода и обеспечения ликвидности определяет содержание его активных операций. Управление...

Оценка финансового состояния АО "Банк Евразийский" - Развитие потребительского кредитования в Казахстане в условиях трансформации банковской системы (на примере КФ АО "Евразийский банк")